分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

惠泰医疗:国内电生理器械龙头,冠脉通路产品受益集采快速放量

第一财经 2021-12-29 09:49:09

作者:黄宇 责编:黄宇

{{aisd}}

AI生成 免责声明

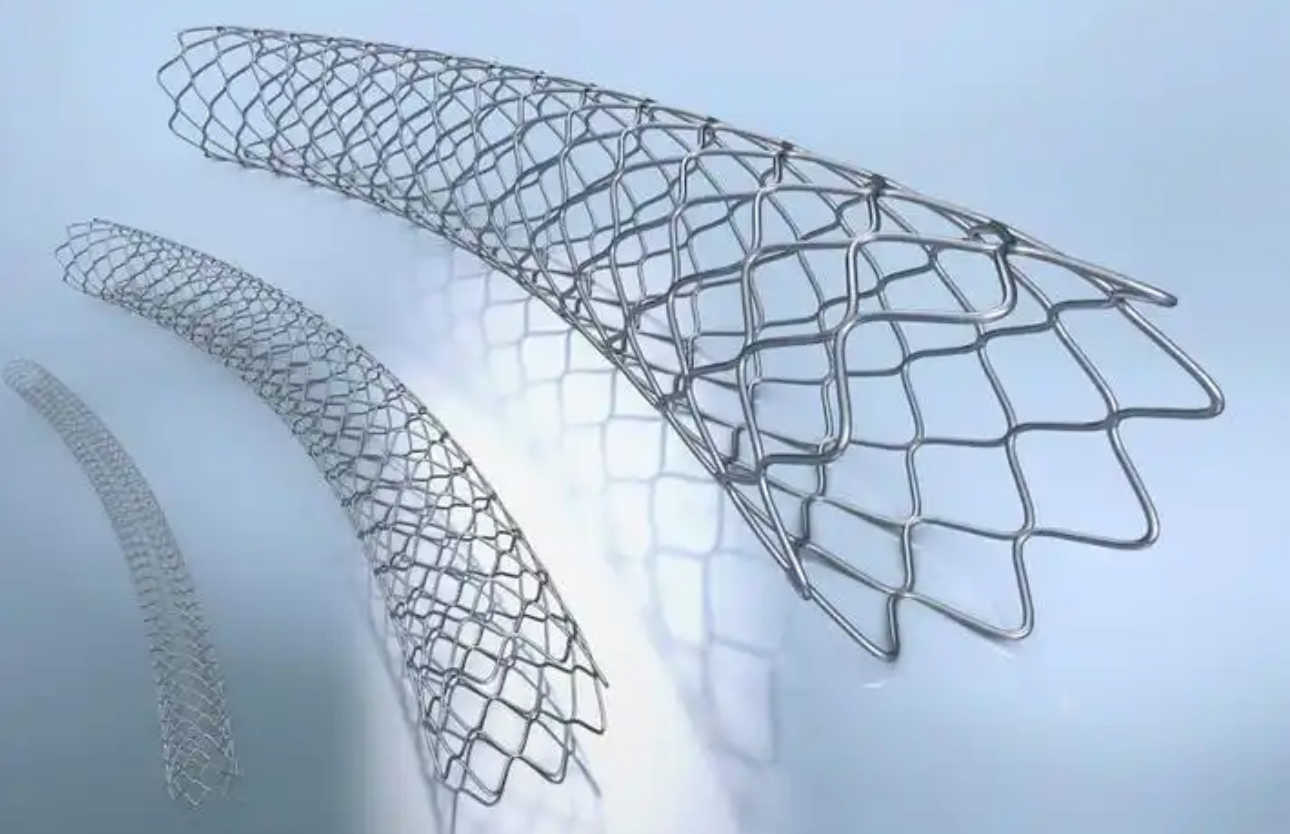

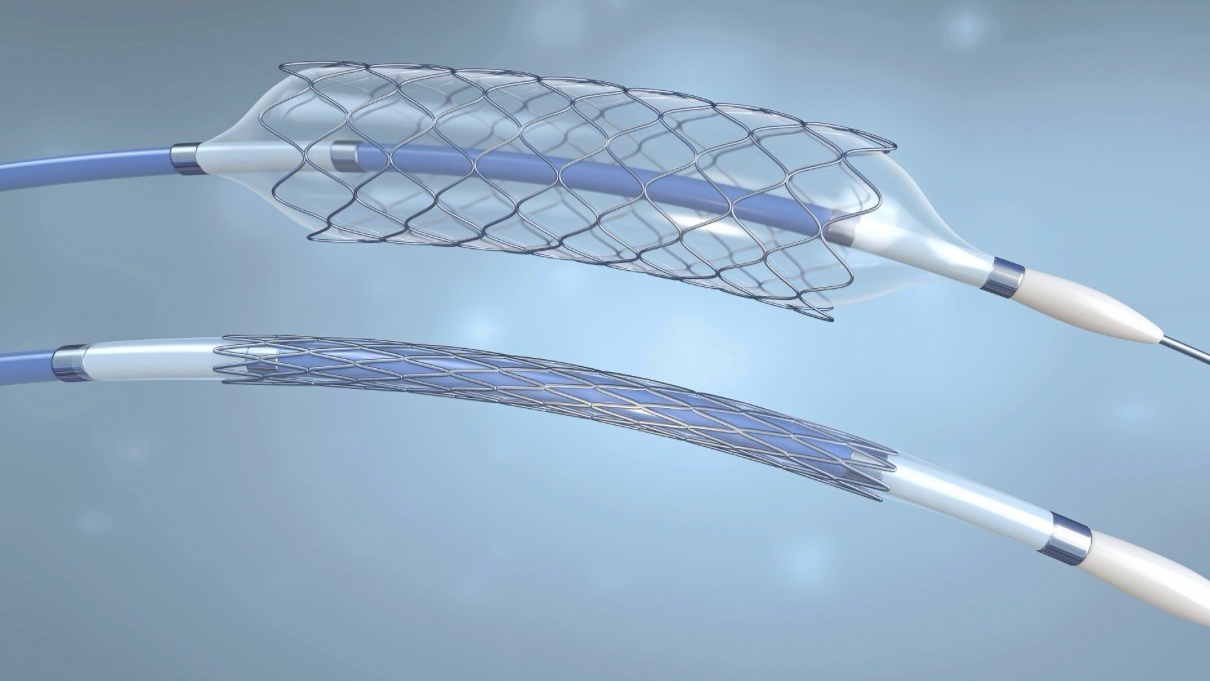

惠泰医疗(688617.SH)是国内电生理行业器械品类最齐全的公司之一,也是目前国内电生理器械市场份额最高的国产厂商,是少数能够与国外产品形成强有力竞争的企业之一。

公司成立于2002年,目前已形成以完整冠脉通路和电生理医疗器械为主导,外周血管和神经介入器械为重点发展方向的业务布局。2020年,电生理业务占公司总收入的33%,血管介入业务(包括冠脉通路类和外周介入类)占总收入的54%。

2017 年起,公司大量血管介入类产品开始上市并进入收获期,为公司贡献了主要的销售增长,与此同时电生理产品实现稳定快速增长。通联数据Datayes!显示,2020年公司实现收入 4.79 亿元,同比增长 67%,2018~2020年复合增速46.28%;实现归母净利润 1.11亿元,同比增长34.15%,2018~2020年复合增速47.55%。

2021 年前三季度,受益于新冠疫情影响消退医院收治患者能力大幅恢复,公司实现营业收入 5.93 亿元,同比增长 83.97%;实现归母净利润 1.62 亿元,同比增长 126.38%。

盈利能力方面,公司近3年销售毛利率分别为68.78%、70 .82%、70.36%,分产品看,冠脉通路类、电生理、介入类的2020年毛利率分别为68.81%、76.89%、67.58%。其中,冠脉通路类产品毛利率提升趋势明显,产品销量增加导致固定成本摊薄效应,以及2018 年起微导管等部分高毛利产品销售放量都提升了冠脉通路产品整体毛利率。

值得注意的是,公司是国内冠脉通路产品集采的主要受益者。2020年开始的集采中公司均有中标,借助集采公司产品快速进院,且公司其他冠脉通路产品也借助此契机进院,带动了公司冠脉通路类产品整体放量。同时公司除球囊产品普遍中标,导引导丝导管产品亦全部中标,且因为成本控制较好,价格下降幅度在可接受范围不至达到出厂价,对于公司收入和利润端提振都比较明显。

展望2021年,公司冠脉通路业务有望实现显著加速,外周介入类产品在放量阶段下仍有望保持较快增长,电生理业务基于疫情逐步消退带来手术量回升,且三维系统上市逐步带来增量,预计今年业绩将明显加速。

中长期来看,公司作为国内电生理领域龙头企业,依靠其三维标测系统系统的技术优势以及磁定位消融导管及压力感应导管的研发领先,将持续维持其国内企业地位并有望进一步替代进口,扩大市场份额。同时由于冠脉通路产品的集采趋势加强以及公司外周介入产品的持续研发上市,公司营收及利润有望继续高速增长。

文章作者

冠脉支架集采第二轮接续开标,内外资企业多款新品中选

这一结果标志着集采政策对创新迭代产品的包容性显著增强,利好研发能力强的头部企业

创新药崛起后,中国医疗器械爆发还要等多久?

尽管中国医疗器械产业近年来涌现出越来越多的创新成果,但中国医疗器械的市场规模仍仅占全球市场的约10%,未来还有巨大的发展空间。

医疗设备集采下,影像设备厂商从卷价格切换至价值赛

头部三甲医院对设备提出了更多维度要求。

药店也有望买到便宜的集采药,但还有这些堵点

药店参与药品集采的积极性有待提高。

新一轮集采后冠脉“硬通货”大降价!近万元药物球囊普降至两千多元

自冠脉支架集采落地后,药物涂层球囊用量上涨显著,是公立医院心血管病科最重要的手术高值耗材之一。