分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全球锂资源持续紧缺,下游企业布局上游能否完成“自救”?

第一财经 2021-12-22 18:27:53

作者:康恺 责编:冯迪凡

{{aisd}}

AI生成 免责声明

临近年末,全球锂资源供给紧张的态势有增无减。

日前,澳大利亚最大的锂矿商之一皮尔巴拉矿业公司大幅下调锂矿产量和出货量预测。该公司称,截至明年6月30日的财年内,锂辉石发货量预期将被下调至38万~44万吨。上周末,智利左翼政党联盟候选人博里奇当选该国总统。他表示,将提升对当地企业征收的资源税,这意味着企业利润将被削弱,雅保等矿业巨头未开采资源项目有可能延期。

标普全球市场财智(S&P Global Market Intelligence)、基准矿物情报(Benchmark Mineral Intelligence)等市场研究机构纷纷预测:2022年全球锂市场仍将有较大供需缺口。

欧洲矿业基金Commodity Discovery分析师李冈峰在接受第一财经记者采访时表示,全球锂供给持续短缺,除疫情因素外,主要是由于前几年全球对锂矿投入不足,加之开发上游锂项目难度较高,即使增加供给也难以匹配需求增长。下游企业可以通过布局上游项目,以保障供应链安全,但也要注意“跨界”所带来的风险。

锂供给为何会持续短缺?

皮尔巴拉矿业公司表示,之所以下调锂矿产量预期,主要是由于疫情因素。疫情期间,该公司在预期之外停产数次,且缺乏熟练工人。同时,该公司还面临着资本开支有限等问题。

在李冈峰看来,除疫情因素外,近半年锂供给短缺也有行业自身的问题。2017年~2020年,全球对于锂矿投资热潮退去,该行业经历了三年的冷河时期,行业开发上游项目的意愿不足。

美国地质调查的数据显示,2017年,全球锂产量(即LCE碳酸锂当量)为4.3万吨,仅为2020年产量的一半左右。前段时间被矿业公司争相收购的加拿大矿业公司千禧锂业(Millennial Lithium)在当时很难从银行借到资金,不得不停产一些项目。正是在当时,该公司管理层萌生变卖公司的念头。

李冈峰进一步表示,自2020年后,全球刮起一股新能源浪潮,锂矿资源变得炙手可热,在一定程度上提振了各公司开发上游项目的意愿。不过,与下游电池相比,供给端与需求端的开发周期并不一致。开发上游锂项目难度较高,供给难以匹配需求增长。

市场研究机构基准矿物情报表示,锂资源从勘探至最终投产一般需要4~8年的时间,处理矿石并将其转化为化学品(即氢氧化物和碳酸盐)的设施需要 2~3年才能建成。中金公司的研报认为,目前尚未进入开发的锂矿项目至2025年也难以投入供给。预计2021~2025年锂供给的复合增速为33%,滞后于锂需求端37%的复合增速。

李冈峰认为,除基本面本身因素外,政府要求、社会反应也是制约锂矿投产的重要因素。

在政府要求方面,澳大利亚、智利等国对锂矿项目的环评要求逐步提升,导致很多上游项目的投产时间表不断延后。在社会反应方面,近几个月,Rio Tinto在塞尔维亚的锂矿项目频频遭到当地民众反对,目前该项目已被搁浅。

同时,李冈峰也称,各国自然禀赋不一,这也制约锂矿开采。“比如说,开发锂矿需要水资源,但美国的内华达州沙漠较多,导致美国锂业公司(Lithium Americans)在该地的Thacker Pass项目不得不等了十年。一些企业也希望去非洲投资,但当地的自然环境、基建条件都相对较差。”他表示。

下游企业纷纷布局上游

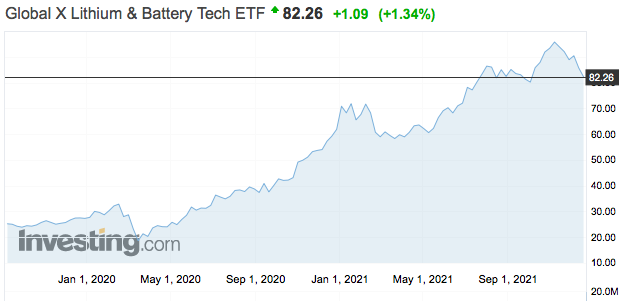

由于供给短缺、需求向好,与锂资源相关的金融资产的价格一路上扬。市场研究机构Factset的数据显示,截至12月,全球锂及电池技术ETF今年的涨幅已超过40%,一些锂资源公司的股价涨幅至少为70%以上。由于没有像石油等交易量更大的大宗商品那样活跃的期货市场,投资者主要通过股票市场投资锂资源。

多家机构认为,受上述基本面等因素影响,锂资源供给短缺的态势将不会在2022年有本质改变。花旗公司预计,今明两年,全球锂资源的需求将超过供应。2025年,锂资源的消费量才有可能和供应量持平。彭博新能源财经认为,到2030年,锂矿需求将增长5倍。

受供给短缺、价格上升影响,锂资源最重要的下游用户——动力电池和汽车近日均纷纷向上游布局。目前,无论是碳酸铁锂还是三元锂电池,锂资源都是其不可或缺的原材料。

自12月初以来,德国大众汽车与该国一家锂矿开采公司签署了一项合作协议。葡萄牙能源企业Galp 则宣布将与瑞典电池制造商Northvolt建立一家总价达7亿欧元的锂加工合资企业。此前,美国科氏工业集团则已向标准锂业公司(Standard Lithium)投资1亿美元,将在该国阿肯色州生产锂化学品。

李冈峰认为,之所以电池企业、新能源汽车企业争相向上游布局,主要是为了实现产业链的一体化,这带来的好处是,可以降低原料及物流的成本,并获得与上游企业的议价能力。

彭博新能源财经的数据显示,尽管大宗商品在汽车总成本中所占比例很小,但上游锂矿价格上涨,已导致锂离子电池组平均价格上涨,这在过去十年尚属首次。一般而言,电池可以占电动汽车成本的近三分之一。

不过,李冈峰提醒,虽然加强产业链一体化是规避上游价格波动很重要的手段,但这也将带来一定风险:整车企业、电池企业、矿业企业之间存在壁垒,前两者有可能对锂矿开发知之甚少,这就带来了不懂行业却指导行业的问题。

基准矿物情报公司在一份报告中称,当前原材料价格上涨为下游企业带来压力,但从长期来看,能够降低电池价格的两大因素是电池包装技术的改进与能量密度的提升,通过技术突破降本应是下游企业更应采取的方法。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

正力新能业绩会直击:增加供应商应对成本上涨,储能加速成为第二增长曲线

正力新能2025年营业收入同比增长57.9%,净利润同比增长近8倍。 董事长曹芳在业绩会上表示,储能业务正加速成为公司第二增长曲线,并将于2026年进入全面提速阶段。正力新能高管也表示,将会增加更多供应商来应对碳酸锂等原材料上涨压力。

美国关税政策“助攻”?欧澳贸易协议打破八年僵局落地!

预计未来十年内,欧盟对澳大利亚的出口额将增长三分之一。

新规锁定车企责任,动力电池回收进入强约束时代

企业应为消费者创造良好回收条件、降低合规回收行为门槛的责任。

电池回收黑灰暴利产业曝光!拆一辆赚1万,75%废旧电池流向了小作坊

小作坊的暴利生意何时止?

壹快评丨借鉴澳英经验,探索对未成年人使用社交媒体立法立规

社交媒体给未成年人带来方便,也应看到未成年人使用它们带来的危害。