分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

鸿路钢构:坐拥10大生产基地,2022年产能将达500万吨

第一财经 2021-12-29 10:03:34

作者:李泓霖 责编:黄宇

{{aisd}}

AI生成 免责声明

鸿路钢构(002541.SZ)是目前中国最大的钢结构企业集团之一,已形成“一体化装配式高层钢结构住宅成套技术”、“高端智能车库存取技术”、“装配式低层住宅集成技术”三大技术体系。

根据通联数据Datayes!,2020年公司钢结构营收达125.80亿元,同比增长27.2%,占总营业收入的93.53%。

产能方面,公司向制造端转型速度加快,在中部四省市(重庆、安徽、河南、湖北)布局10大生产基地,从中部辐射全国。2020年钢结构构件产能320万吨,位列行业第一。2021年上半年新签订单中构件制造占比更是高达99%。

同时,公司加速布局钢结构装配式业务。该业务收入在过去两年中稳定占据总营收的约17%。

除产能领先外,技术体系、资质和荣誉也是公司竞争能力重要保证,扎实的技术和生产能力支撑公司承接了包含武汉瑞安大厦(华中第一高楼),兰州亚欧大厦(甘肃第一高楼)等在内的多个著名项目。

经营方面,公司聚焦钢结构构件制造生产,使得公司获得相对于同行更高的资金周转效率,应收账款周转率从2015年的1.92%增至2020年的8.4%,应收账款周转天数从2015年的187.5天降至2020年的43.2天;经营性现金流连续三年大幅度流入,2020年收现比1.05。

盈利能力方面,得益于扁平化的管理体系、精准的厂址选择、与钢厂联系紧密直接采购以及自产辅料,近五年公司净资产收益率不断提升,2016-2020年分别为4.58%、5.33%、9.84%、11.95%、14.64%。

从公司已公布的计划来看,2022年底将实现产能500万吨的目标——2020年公司新增储备土地104.2万平方米,叠加2021年公司新增的储备土地30万平方米可以支撑公司产能扩张至500万吨。同时,2021年公司承接大额订单的比例将达到20%,由于大额订单平均吨价最高可超普通订单的30%,公司盈利优势将得到实质性的支持。

文章作者

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

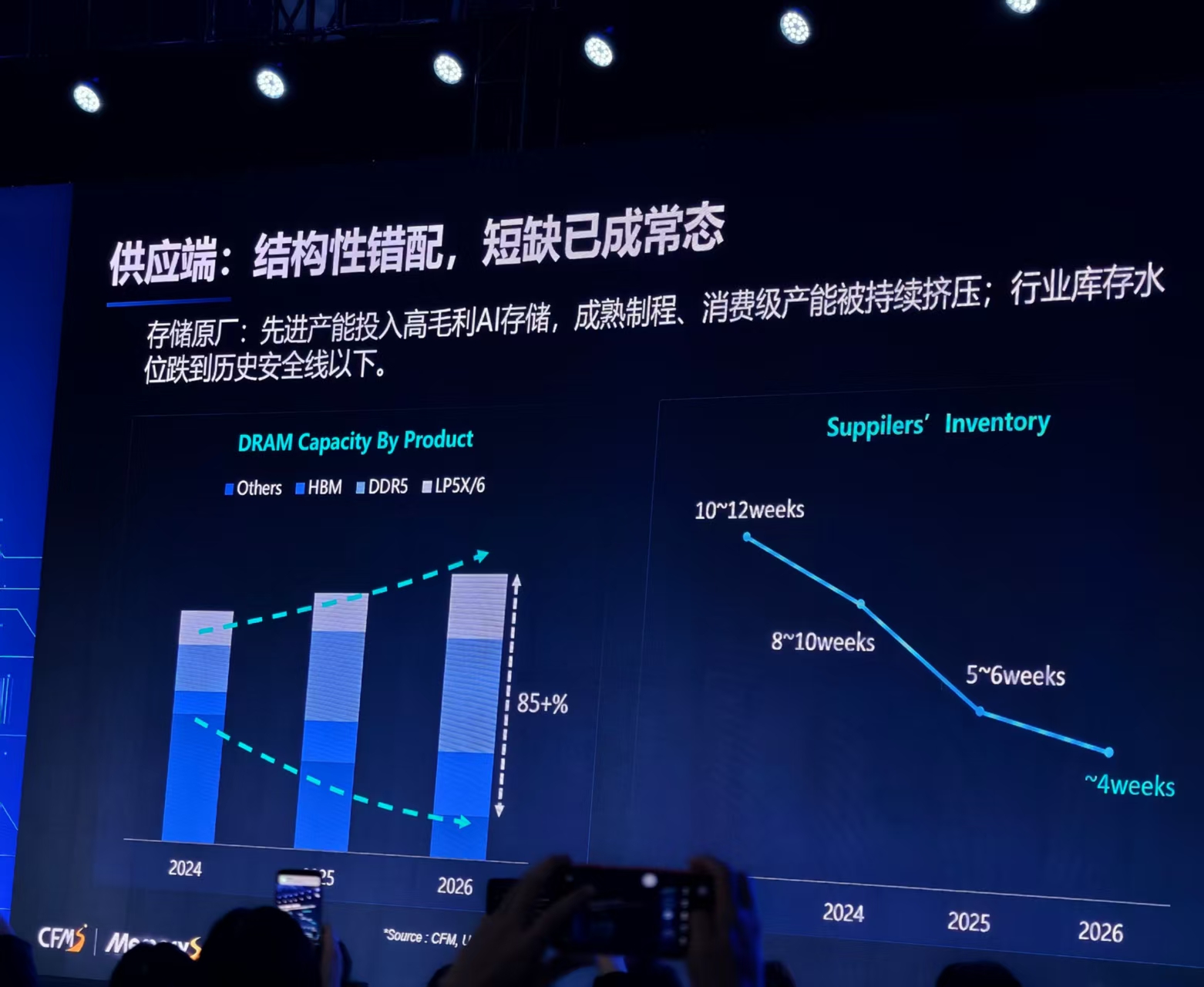

谷歌“错杀”?存储供应链密集发声:AI需求未降,结构性缺货仍继续

消费级产能被持续压缩,行业库存水位已跌至历史安全线以下。

张宁:打造智能经济新形态,“非人”知识生产10年内将提供更高附加值 | 一财大V解读政府工作报告

智能经济新形态是以AI为核心,推动其直接产能、突破智能边界并重塑需求的新型经济形态,将创造新商业模式与投资空间。

中国工业利润三年跌势扭转,今年稳增长行动思路明确

装备制造业利润占工业企业利润的比重达39.8%,智能消费设备制造业利润大涨48%。

生产良率爬坡不及预期,英特尔Q1业绩指引疲软

英特尔表示,公司无法满足季节性需求,但供应情况在今年第二季度将会有所改善。