分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“三重”压力下11月经济增长放缓 | 中国观察

第一财经 2021-12-28 14:41:39

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

12月15日,中国国家统计局发布了11月主要经济数据。数据显示,虽然增速明显低于疫情前的水平,但是经济仍然保持增长。我们的月度数据模型显示11月的国内生产总值(GDP)增速依然低于4%(见图1)。因此,除非12月份出现较大反弹,否则第四季度的增速很有可能会低于第三季度的4.9%。疫情前的2019年,全年GDP增速为6%。

好的方面是,工业增加值从9月的低点持续反弹。11月同比增长3.8%,令人惊喜。第一财经研究院调研的首席经济学家的预测均值为3.6%。

供应瓶颈得到缓解,中国工业从中受益。11 月国内原煤产量继续增加(见图 2)。另外,11 月煤炭进口量约是去年同期的两倍,比 2019 年 11 月高出近 70%。12 月第一周煤炭库存创两年新高,煤炭供应回升减轻了电力短缺对工业的影响。电力短缺曾在第三季度严重影响工业生产。

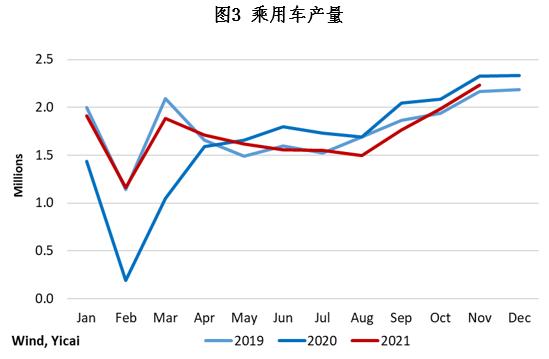

11月,国内半导体产量在9月大幅下滑后连续第二个月增长。半导体进口也在11月出现反弹。国家统计局发言人付凌晖5表示,半导体供应的改善支撑了汽车生产更为强劲的增长(见图3)。

虽然中国的工业正在回升,但服务业进一步停滞。11月,国家统计局公布的服务业生产指数同比增速放缓至3.1%,还不到疫情前增速的一半。尽管中国的新冠肺炎感染率远低于世界其他地方,但消费者仍对人际接触频繁的活动持谨慎态度。餐饮销售额9月和10月均小幅增长,但11月同比下降了近3%。

谨慎的态度也在更普遍地影响消费。11月的零售额同比仅增长了3.9%,比10月下降了一个百分点。这也令接受第一财经研究院调查的经济学家们感到失望,他们预测增长4.4%。

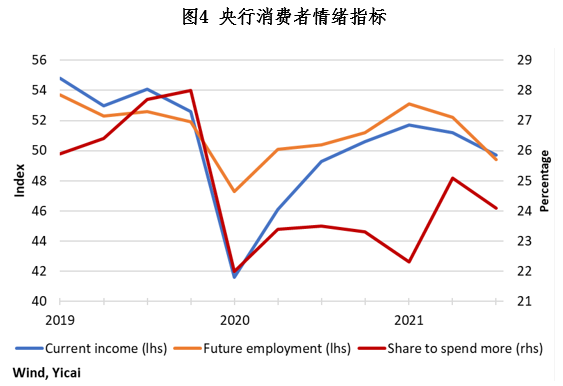

中国人民银行的调查显示,虽然有所复苏,但消费者信心仍远低于疫情前的水平。9月,只有24%的受访者表示他们计划增加支出,低于2019年27%的平均水平(见图4)。调查表明,与疫情前相比,消费者对自己的收入和就业前景仍然更加悲观。这种谨慎可能会转化为更高的预防性储蓄。

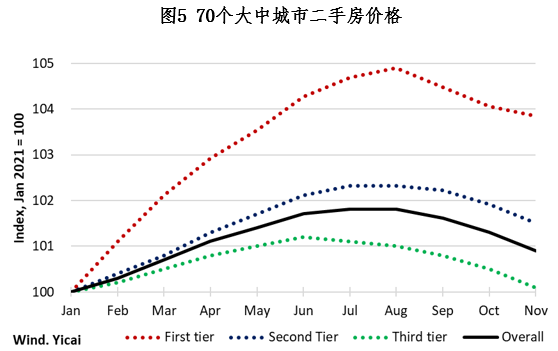

消费者的悲观情绪也正在影响房地产市场。在上半年表现非常强劲之后,房地产市场的销售额急剧下降。住房需求疲软导致中国70个大中城市的房价下跌(见图5)。虽然较小的三线城市的房价自1月份以来基本没有变化,但更令人向往的一线和二线城市的房价较年初小幅上涨。

虽然指标依然强劲,但11月中国劳动力市场状况略微变差。例如,11月调查的失业率为5%,2019年平均为5.2%。然而,11月的失业率较10月的4.9%略有上升。此外,平均周工作时间减少了0.8小时。

国家统计局指出,中国经济已经超额实现了政府提出的新增1100万个城镇就业岗位的目标,截至11月,已新增超过1200万个就业岗位。超额完成这个目标是惯例,而不是例外。2015至2020年间,平均超额完成了27%。笔者估计,到今年12月,将“仅”超额完成16%(见图6)。

不出所料,国家统计局的采购经理人指数(PMI)表明,制造业的就业情况仍然健康,而服务业的就业情况正在变糟。2021年以来,制造业PMI中的就业指数一直远高于2019年的平均水平(见图7)。

另一方面,非制造业PMI中的就业指数正趋向远离2019年的平均水平,表明该行业劳动力市场走弱(见图8)。

财政政策拖累了经济增长,而货币政策大体上是中性的。

今年到目前为止,赤字较2020年要小得多(见图9)。在名义GDP增长10%的基础上,预算收入预计增长8%。截至目前,收入在增长14%的基础上,又增长了15%。今年和2020年的累计余额之差接近GDP的2%。

3月份召开的两会期间,李克强总理表示,货币供应量和社会融资规模增速与名义GDP增速基本匹配。在引导货币和信贷稳步放缓之后,年底前这些指标的增速可能在9%以内,或与名义GDP大致同步。虽然近期存款准备金率和央行的一些再贷款工具的利率有所下降,但货币政策似乎是中性的。

展望未来,这种低速增长将持续多久仍未知。政府非常重视确保奥密克戎不会在中国传播。例如,政府强烈建议我们不要在女儿们学校放假时离沪。我们可能优先去崇明岛度假,而不是海南岛;我们可能选择乘坐地铁和出租车出行,而不是飞机。

政府对经济增长缓慢的容忍度将取决于劳动力市场的态势。在本月上旬举行的中央经济工作会议上,领导层强调,面对需求收缩、供应冲击和预期转弱“三重压力”,要保持“稳定”。明年的政策组合必须平衡好几个因素。

控制金融风险仍是首要任务,大规模放松货币政策的可能性不大。我们可以预计,政府将增加对5G网络、超高压输电、高铁和电动汽车充电站等“新基建”的投资。财政政策也可能将以增强社会保障为导向。这不仅符合中国倡导的共同富裕,还可以减少预防性储蓄的需求,从而促进消费。(作者柯马克〔Mark Kruger〕系第一财经研究院高级学术顾问)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

专访野村陆挺:经济增速目标设定合理,8000亿新型政策性金融工具是亮点

陆挺认为,当前,中国经济仍面临一系列挑战,但出口提供了支撑。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年中国经济数据解读及新年展望 | 中国观察

虽然经济增长可能会从2025年起放缓,但由于当前地缘政治环境更加有利,下行风险可能相比去年同期更小。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。