分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

GDP增长5%是中国的新常态吗? | 中国观察

第一财经 2022-01-05 13:32:13

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

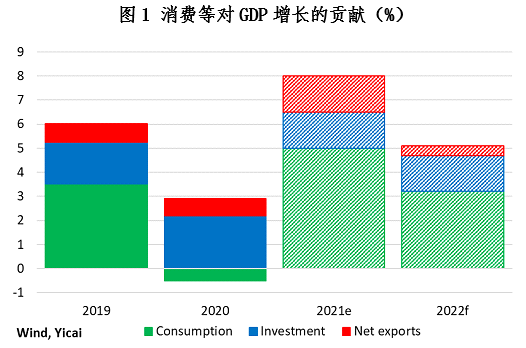

随着新年到来,各地的中国观察家都想知道,2022年中国的国民生产总值(GDP)会以多快的速度增长。幸运的是,第一财经研究院最近调查了18位中国著名经济学家。他们对GDP增长的预测中值为5%,且预测的范围相当狭窄,最乐观的预测为5.75%,最悲观的预测为4.5%。虽然这与2020-2021年的平均水平一致,但与2019年的GDP增速相比,经济学家们的预测低了整整1个百分点,这意味着趋势增长已显著放缓(见图1)。

经济学家们认为,消费增长低于新冠肺炎疫情之前的水平。人们对感染新冠病毒的恐惧和政府为遏制疫情而采取的严格措施将继续影响服务业。此外,房地产市场增长放缓也会对耐用消费品和家居用品的消费产生不利影响。

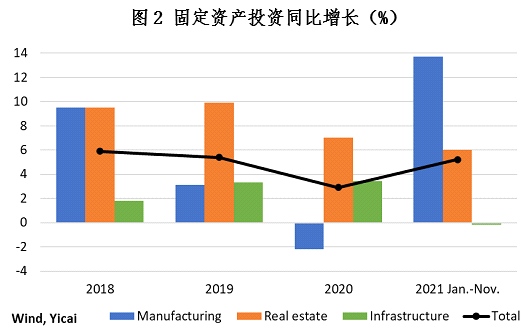

经济学家们认为,2022年投资将仅略低于2019年的水平。但他们也认为,随着基建回暖、制造业企稳以及房地产进一步放缓,投资结构将继续发生变化。

2018至2020年,房地产行业投资增长最快(见图2)。这一点在2021年发生了改变。由于政府实施的“三条红线”机制旨在使房地产开发商的借贷能力与其资产负债表的实力相一致,2021年房地产开发投资大幅放缓。经济学家们预测,2022年房地产投资的增长几乎可以忽略不计。

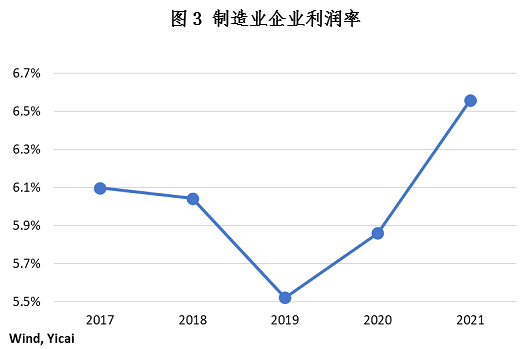

2021年,制造业投资相当强劲。鉴于供应短缺和停电,这是一个惊喜。虽然2021年制造业投资的一些优势是建立在2020年的低基数基础上,但这也与中国制造业盈利能力的提高是一致的。2021年的利润率明显高于前四年(见图3)。制造业企业有效地控制了大宗商品价格上涨带来的较高的投入成本。

2021年,净出口对 GDP 增长贡献了约 1.5 个百分点,但经济学家们认为, 2022 年贸易收支平衡相对稳定,这意味着2022年净出口的贡献率会有明显下降。他们的观点可能过于悲观。美国和欧洲的库存依然很低,2022年上半年补货需求将继续支撑中国强劲的出口。

经济学家们认为,货币政策将继续保持稳定,M2和社会融资总量增速与2021年的水平保持一致。大多数人预测,中国人民银行将在2022年底前把一年期贷款基础利率稳定在3.80%(央行在 2021 年 12 月会议上将利率下调了 5 个基点),少数人预计央行将在2022 年进一步下调利率,最鸽派的人认为年底前利率将降至 3.55%。

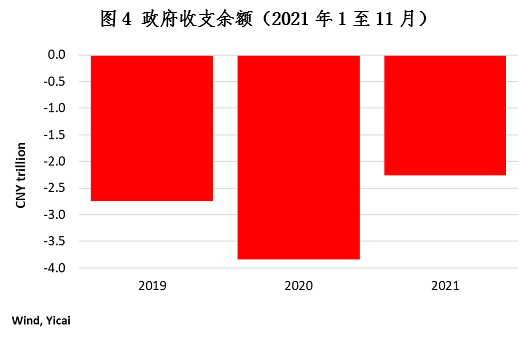

经济学家们认为,2022年财政政策可以支持经济增长。2021年11月的数据显示,财政政策严重拖累经济增长。由于收入增长高于预期,政府赤字总额从2020年的3.8万亿元下降到2021年的2.3万亿元(见图4),说明政府投入的资金比2020年减少。按年率计算,这种“消极的财政冲动”对GDP造成了1.7%的拖累。因此,即使2022年实施中性的财政政策,对经济也是相对支持的。

鉴于我们对劳动力供给和资本存量增加的假设,经济学家们对 GDP的预测意味着全要素生产率(TFP)的增长将显著放缓。在新冠疫情暴发之前的五年里,TFP年增长率为 2.5%。2022 年 GDP 增长 5% ,意味着 TFP将仅增长1.6%。正是TFP 增速放缓导致趋势 GDP增速从疫情前的 6% 降至 5% 的“新常态”。

TFP增速放缓凸显了进一步进行结构性改革以提高生产率的必要性。2020年发表的两篇有趣的论文研究了中国TFP增长放缓的问题,并为保持高生产率提供了切实可行的政策建议。

日本银行的研究人员设计了一个模型,通过两个渠道来模拟TFP的增长。(1) 工人从生产率较低的部门向生产率较高的部门流动,以及(2) 部门内部生产率提高。他们外推近期的趋势来预测部门之间的劳动力流动,并基于中国与美国生产率差距缩小来模拟了部门内TFP的增长。

该模型充分考虑了2020至2035年中国劳动力供给的下降。根据其他国家的经验,该模型显示,中国经济应该能够在15年内以年均4.8%的速度增长。中国的经济规模将翻一番,政府设定的目标将会实现。

研究人员警告说,劳动力从农业(生产率最低的地方)转移出来的速度一直在放缓。另外,服务业的就业率提高了,而制造业(生产率最高的地方)没有。他们指出,中国的粮食自给自足政策可能阻碍了劳动力离开农业的步伐。他们建议深化农业改革,让更少的劳动力维持高水平的粮食产出。

研究人员的模型预测,中国制造业增加值将在15年内增长1.8倍。过去,日本和韩国采取出口导向型战略,依靠外国消费其不断增长的制造业产品。然而,研究人员认为,鉴于中国在全球制造业中已经占有很高的份额,并且当前保护主义抬头,中国可能无法采用这种方法。他们担心中国可能“太大而无法增长”。他们认为中国最好通过推进城市化来刺激内需,因为城镇居民收入大约是农村的两倍,而且城镇居民购买耐用品的可能性要大得多。

世界银行的一份政策研究报告也给保持高生产率增长开了处方。作者首先指出,自全球金融危机以来,中国TFP增速大幅下降。金融危机似乎是许多发达国家和新兴市场国家生产率增长的拐点。虽然外部因素可能导致了中国TFP的放缓,但作者认为,内部因素也相当重要。

他们仔细研究了中国制造业企业的数据。金融危机后,同行业内现有企业的生产率实际上增长更快(从0.8%到1.0%)。问题在于进入这个行业的新公司。新进企业通常比现有企业生产率更高。金融危机前,新进企业为制造业的整体TFP增长贡献了1.3个百分点。金融危机之后,它们只贡献了0.4个百分点。这对政策的暗示是,政府需要仔细研究阻碍高效率企业进入市场的障碍。

作者强调,在发达国家,生产率增长的最重要来源是资源的再分配,即从生产率较低的公司到生产率较高的公司。然而,在金融危机前后,这种资源再分配并没有在中国占据重要地位。这表明并购在未来促进TFP增长方面可能发挥重要作用。

作者引用了一个常见的观察结果,即随着收入的增加,更多的支出用于服务。因此,高收入国家服务部门(生产率较低)的就业人数往往多于工业部门。随着服务业在经济中所占份额的上升,他们建议中国应该实施提高服务业生产率的政策。

措施之一是进一步开放服务领域的跨境贸易。根据经合组织的限制性指数,中国是G20中服务贸易制度限制性最强的几个国家之一(见图5)。虽然中国已经逐步开放了服务贸易,但进一步的改革可以促进市场竞争,并提高服务部门的生产率。事实上,中国正在申请加入《全面与进步跨太平洋伙伴关系协定》,服务业可以从其带来的贸易自由化中受益。

大多数中国观察家敏锐地观察着数据流,从而评估GDP增长如何演变,以及宏观经济政策将如何应对。对于金融市场从业者来说,这种视角是可以理解的。然而,从长期来看,最重要的政策是结构性政策。它们可能在短期内影响不大,但可以影响生产率的长期趋势。

其中一项政策是中国最近决定开放外企在汽车行业的投资。自上世纪90年代中期以来,外国汽车制造商只能通过与当地合作伙伴建立合资企业在中国生产汽车,并且外国汽车制造商在合资企业中的持股上限为50%。根据新规定,外国企业现在可以在中国设立全资子公司。

我认为,像大众、丰田和通用这样的汽车公司很可能会越来越多地将中国作为汽车出口平台。这些公司的中国的业务将受益于其母公司的知名品牌和广泛的分销网络。此外,这些跨国公司有足够的实力抵制贸易保护主义政策。

中国不算汽车出口大国。它在世界排名第16位,在瑞典和土耳其之间。因此,增加在中国的汽车生产和出口,似乎是扩大高附加值制造业以及解决日本银行研究人员提出的“太大而无法增长”问题的好办法。(作者柯马克〔Mark Kruger〕系第一财经研究院高级学术顾问)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

今年GDP目标增长4.5%-5%,在实际工作中努力争取更好结果

目标调整不能简单地理解为放松要求。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年中国经济数据解读及新年展望 | 中国观察

虽然经济增长可能会从2025年起放缓,但由于当前地缘政治环境更加有利,下行风险可能相比去年同期更小。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。