分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

海风具备成为主力电源的潜力,产业链部分环节迎来出海契机

第一财经 2022-01-12 11:28:45

作者:李泓霖 责编:钱焜

{{aisd}}

AI生成 免责声明

2月27日,国家发改委印发《江苏沿海地区发展规划(2021-2025年)》,对江苏沿海地区中长期产业发展做出规划。规划提出,加快建设近海千万千瓦级海上风电基地,规划研究深远海千万千瓦级海上风电基地。

当前,各省“十四五”海上风电发展目标纷纷出台。根据各省政策目标统计,2021-2025年,我国新增海上风电装机规模可达3470万千瓦。根据GWEC的数据,截至2020年底我国海上风电装机量为998.99万千瓦,考虑各省新增装机量,2025年我国海上风电装机量可达4468.99万千瓦,五年CAGR为35%。

迈向主力电源,成长空间巨大

英国经验表明海上风电具备成为主力电源的潜力。

近年来,随着英国海上风电装机规模的持续提升,海上风电发电量占比也在持续提升,2020年英国海上风电的发电量达到407亿度电,占总发电量的13%,是仅次于气电和核电的电源品种。按照目前海上风电装机规划,2030年英国海上风电发电量有望占到英国总发电量有望超三分之一。

国内方面,业内普遍预期海上风电的平价时点在“十四五”末。目前来看,海上风电主设备已呈现大幅降价,平价项目已经批量涌现,预计国内海上风电大范围平价的时点有望提前。2021年6月发布的《浙江省电力发展“十四五”规划(征求意见稿)》显示,“十四五”期间浙江省包括煤电在内的各类电源装机规模将进一步增长,其中风电新增装机约4.5GW,以海上风电为主。平安证券预计,随着海上风电平价进程超预期,海上风电可以一定程度替代火电,调减煤电增量并调增海上风电增量具有逻辑的合理性。

结合海上风电可开发空间、国内平价进程、海外发展经验、沿海省份能源转型等因素,平安证券预计到2030 年,海上风电有望为沿海主要省份(广东、江苏、山东、浙江、福建、辽宁、广西、上海)提供约15%以上的电量,从而带来巨大的海上风电装机需求。

国内海风资源丰富

我国拥有超过1.8×104km的大陆海岸线,海上风资源丰富。其中,深远海海域面积更大,且受海洋军事、航线、港口、养殖等海洋 功能区规划限制以及海洋自然保护区划定的生态红线区限制相对较少,可开发的潜力远高于近海。

中国气象局的研究结论显示:采用6MW级别的海上风电机组,水深5~50m海域风能资源技术开发量为4.0亿kW,其中水深5~25m海域风能资源技术开发量2.1亿kW,水深25~50m海域技术开发量1.9亿kW;离岸距离50km以内海域风能资源技术开发量为3.6亿kW,其中离岸距离25km海域以内风能资源技术开发量1.9亿kW,离岸距离25~50km海域技术开发量1.7亿kW。考虑未来海上风电机组的快速大型化,技术可开发规模将进一步提升。

海上风电平价时代即将来临

近年来,随着技术进步和规模化发展,海上风电的投资成本和度电成本均呈现较明显的下降趋势。根据国际可再生能源机构(IRENA)的统计,2010-2020年间,海上风电的单位千瓦投资下降32%,度电成本下降了48%。

风机大型化是推动风机成本和价格下降的核心原因。根据通联数据Datayes!,以运达股份的WD107-2500和WD156-4500为例,WD156-4500相对WD107-2500的额定功率提升幅度达到80%,但叶片重量仅增加65%,单位千瓦扫风面积增加18%,因而在相同的风资源条件下发电利用小时更高。

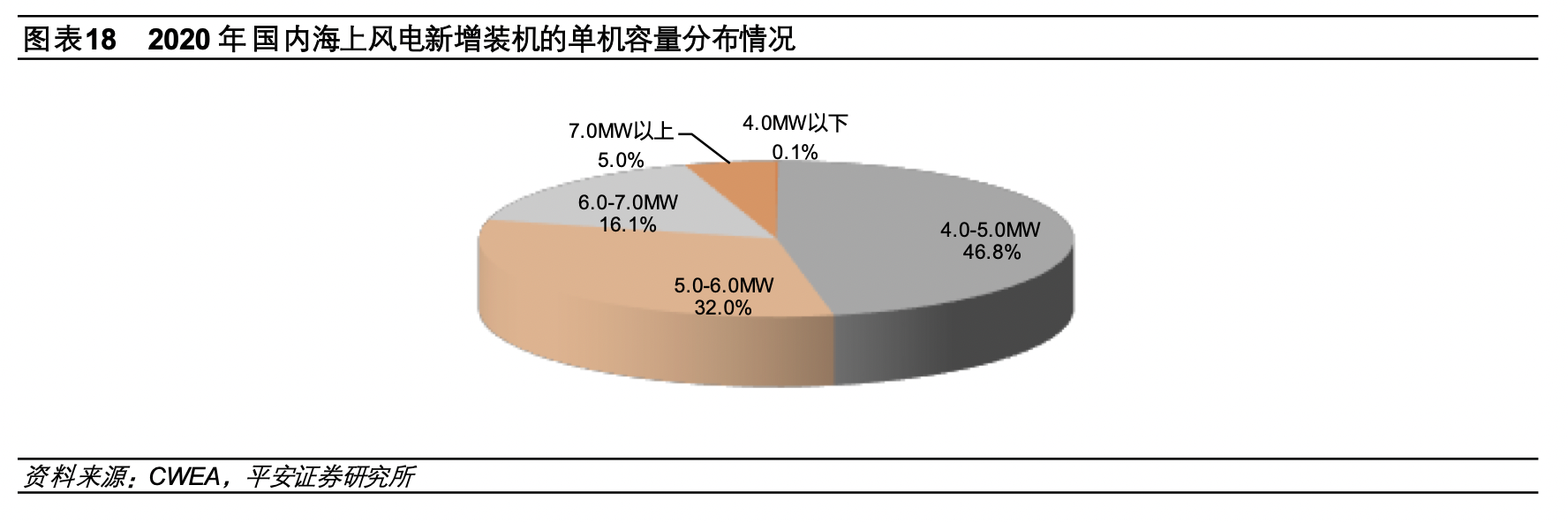

站在当前时点,国内风机企业已经储备好海上大型风机技术。2020年,国内新增海上风电装机3.84GW,平均单机容量约4.9MW。2021年抢装之后中央财政补贴退出是行业内早已形成的共识,风机企业近年的新机型开发主要面向平价市场。目前看,风机企业新推的海上风电机组单机容量明显大于近年投运项目的单机容量,新推机组最大单机容量达到16MW,意味着抢装结束之后国内海上风电单机容量将快速提升。

2021年12月,华润电力苍南1号海上风电项目开工,该项目作为国内率先平价的海风项目,规划装机容量400MW,拟安装49台抗台风型海上风电机组(对应的平均单机容量超过8MW),其中将批量应用中国海装H210-10MW海上风电机组。

国内海上风电迎出海契机

国内海风产业近年快速发展,整机、海缆、管桩等主要制造环节在完全满足国内市场需求的同时,已经逐步向海外拓展。

整机方面,明阳智能(601615.SH)已获得越南金瓯1号海上风电项目、意大利Taranto项目等整机订单,近期与英国国际贸易部(DIT)签署了谅解备忘录(MoU),有望在英国开展海上风电整机制造相关投资。海上风电机组的准入门槛相对陆上更高,主要参与者数量相对较少,竞争格局相对较好,电气风电(688660.SH)、明阳智能、远景能源、金风科技(002202.SZ)、中国海装等5家企业占据绝大部分市场份额。目前,直驱和半直驱是海上风机主流的技术路线,考虑半直驱机组轻量化效果更好以及更低的生产成本,未来有望扩大市场份额。

海缆方面,2021年东方电缆(603606.SH)完成越南BINH DAI海上风电35kV海底电缆交付。随着海上风电单体规模的增大以及离岸化发展,未来一方面直流海缆的应用比例将提升,另一方面交流海缆的电压等级也有望提升,无论直流送出方案还是更高电压等级的交流送出方案都将增加海缆技术难度,有利于龙头企业维持甚至提升市场份额。

管桩方面,大金重工(002487.SZ)着力拓展欧洲市场,有望取得突破。

中国海风产业的快速发展有望加速海外市场海风发展进程,进而创造出口空间。平安证券认为,国内海上风电平价进程超预期意味着国内海风产业供给质量的快速提升,从而有望推动全球海风市场(尤其是中国周边市场)发展进程的加快,出口的市场空间有望打开;考虑到国内海风制造的成本优势,海风制造产业出口前景可期。

文章作者

张雪机车首次驶进广交会:“冠军”名片带动全产业链出海|直击广交会

随着张雪机车吸睛全球,“冠军效应”正在产业链上传导。

壹评级:量价齐升,看好汽车出海产业趋势

壹评级:量价齐升,看好汽车出海产业趋势

地缘危机下,光伏、风电、电动车产业链等正成为国家战略资产

中东局势趋紧正推动全球资产定价逻辑从单一利率主导转向利率、地缘政治与能源安全的多维共振,重塑传统能源风险溢价、化工成本传导、金融市场滞胀预期及新能源战略价值,并加速全球资本从效率优先向安全与效率并重的深层转型。

谷歌将应用抽成砍到20%,出海游戏厂商迎来多重利好

海外游戏产品的利润有望逐步增厚。

春节家电市场消费结构稳步提升,乡镇市场成为主要增长点

中国家电消费市场结构仍在稳步提升,返乡人员带来新消费理念,县级市场智能家电也在普及,三四级城市增长率好于一二级城市。