分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

资本力捧烘焙粉面,小店潮席卷一线 | 线下消费年度观察①

第一财经 2022-01-13 12:25:18

作者:CBNData 责编:江梦洁

{{aisd}}

AI生成 免责声明

2021年的最后一个月,线下消费领域负面声音不断。餐饮圈里,前有海底捞宣布年前关停300家门店,旗下4个快餐副牌也处境“凉凉”;后有茶颜悦色因关店降薪把自己“吵”上热搜,轻食餐厅新元素宣布破产清算。线下美妆市场局面也不容乐观,爱茉莉太平洋宣布要将旗下品牌在中国开设的800多家门店缩减至140家左右;才递表上市的KK集团,也被爆出4个月内闭店72家,其中,去年风头无两的美妆集合店品牌THE COLORIST调色师就关店22家。年底复又反弹的新冠疫情,更是给线下消费蒙上一层阴影。

尽管年末的表现看起来凄哀一片,但我们不能否认线下消费在这一年的热度。尤其是2021年夏天,资本圈接连掀起“烘焙热”、“粉面热”,单店近亿元的估值“神话”,在Manner Coffee、M Stand、喜茶、墨茉点心局等多个品牌身上轮番上演。也是在这一年,奈雪的茶、海伦司酒馆成功登陆资本市场;更有卤味品牌紫燕百味鸡,中式快餐品牌老娘舅、老乡鸡,连锁正餐品牌捞王、绿茶等先后排队冲击上市。

2021年,喜忧参半的线下消费市场,有太多故事值得书写。CBNData特推出“2021线下消费市场年度策划”,与您共探线下消费这一年的起落沉浮。

零售市场“线下香”

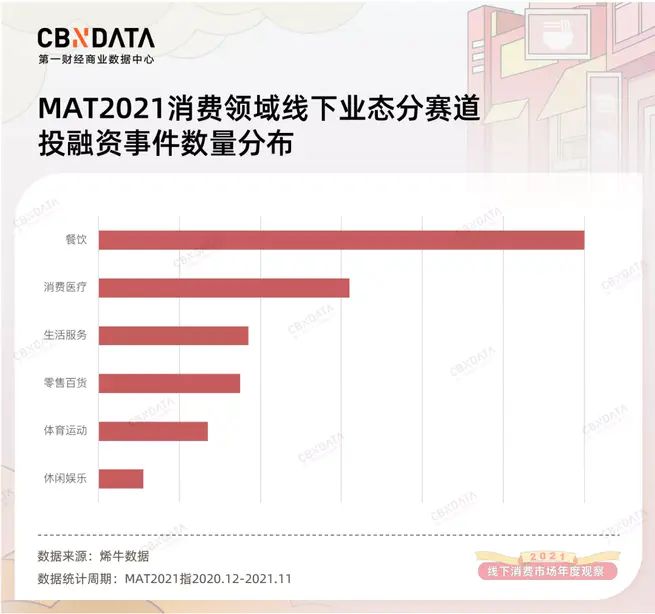

餐饮业成“排头兵”

小店VS大店

线下业态“集约”与“铺张”并行

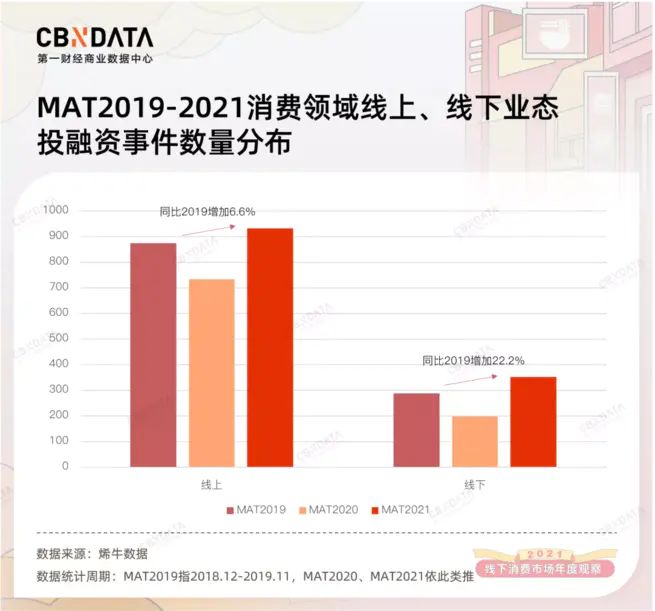

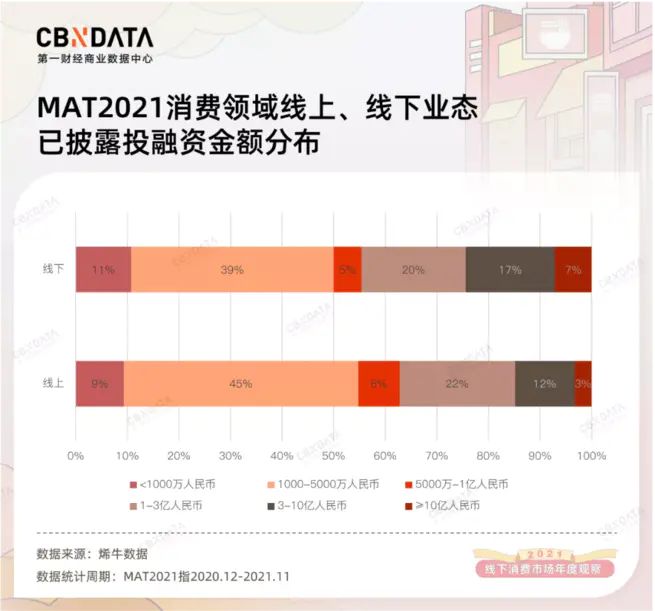

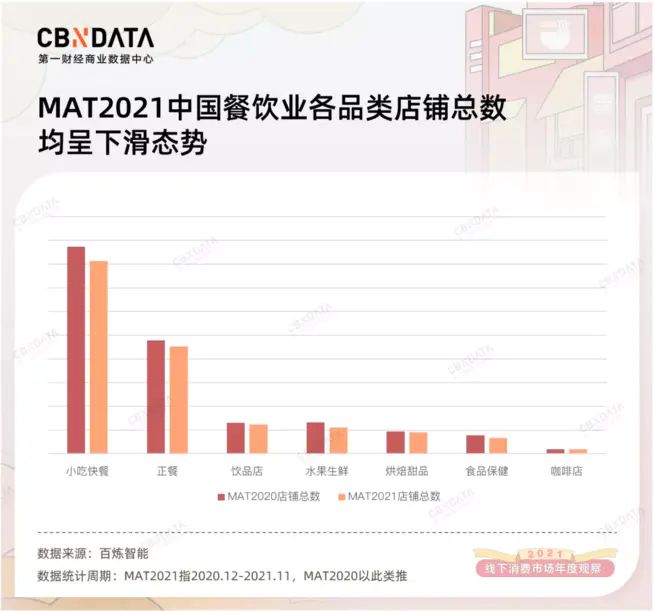

不论从社会零售贡献度还是从资本热度看,餐饮业都是2021年线下消费中当之无愧的“排头兵”。但值得注意的是,从门店数量来说,2021年餐饮各品类门店数较2020年均有明显下滑。

2020年,很多餐饮品牌在疫情之下关店或暂缓拓店,不少业主为盘活闲置门店让利出租,使得餐饮业出现一波“租金红利期”,部分连锁品牌得以以较低的开店成本快速拓店。但到2021年,随着店租的反弹以及人力、原料价格的普遍上涨,即便是行业头部的餐饮品牌也难抵压力。年底由海底捞、茶颜悦色等品牌连番掀起的关店潮,就是餐饮行业这一年生存不易的集中反映。

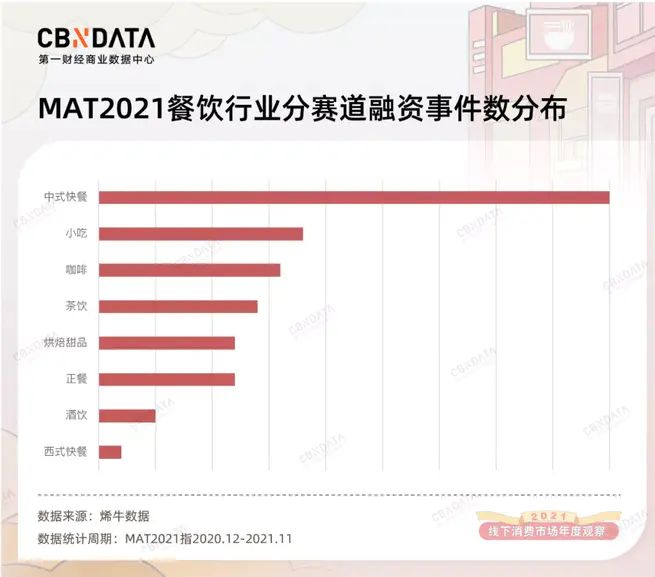

2021年,体量更轻盈的“小店”业态,成为餐饮行业中最具活力的一部分。这一行业特点,被资本风向和实际门店数据双双印证。

餐饮行业“小店”业态当道,一定程度上反映了餐饮从业者、行业投资人对于风险把控的重视。后疫情时代,不定期反扑的疫情,随时可能成为餐饮业的“黑天鹅”。面积更大、员工更多、SKU更丰富的“大店”,负担着更高的运营成本,对稳定客流的倚赖度也更高,在风险抵御方面不占优势。而疫情下消费者的消费行为普遍收紧,更为谨慎的小聚、小乐型消费渐成主流。作为结果,弹性高、风险小的“小店”业态获得逆势增长的机会。

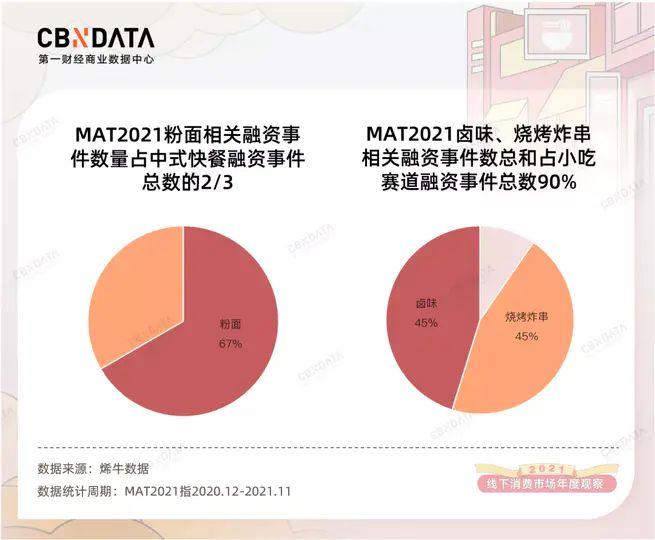

进一步说,“小店”业态运营的品类通常SKU精简、准入门槛低、标准化程度高、出餐速度快,如果能在供应链层面夯实基础,即能在全国范围内实现快速拓展,集中形成品牌势能。最好的例子就是成立于2019年的夸父炸串和喜姐炸串,两个品牌均以每月新增超100家签约门店的速度快速成长,前者半年内完成3轮累计1.5亿元融资,后者更是单轮拿下2.95亿元融资。小吃+小店+连锁的商业模式获得资本肯定。

正餐品牌也在积极“下行”,发展出更轻盈的“轻正餐”甚至快餐模式。例如,西贝旗下贾国龙功夫菜于2021年底升级,“预制菜复热”变“现炒简餐”,人均消费也由百元降至65元;外婆家在江浙力推只供应一道主菜的子品牌“老鸭集”,门店面积缩至300平左右(外婆家单店面积多在500-600平左右),员工配置仅10余人;眉州东坡也开出副牌眉州东坡小酒馆,少硬菜、多小吃的菜单设计,既能接待社交小聚,也能成为打工人简单解决一顿的选择。更有海底捞接连试水十余个快餐副牌,尽管多个副牌被曝关停,但至少说明小店化、单品化、快餐化具备商业前景,同时也是疫情下餐饮大品牌均摊风险的普遍选择。

喜茶深圳首家手造店外观|图片来源:餐饮O2O

在美妆、服饰领域,“大店”更是主流,甚至流行面积惊人的“超级大店”模式。

美妆集合店品牌HAYDON黑洞采取“一城一店,一店覆盖全城”的发展模式,入驻的每个城市中只开设一家面积超1000平米的门店。营造大面积的沉浸式、高颜值空间,几乎是所有美妆集合店的的共同特征。

创立于2021年4月的“三坑”集合店品牌诗与万花镜,其位于上海静安寺的首店占地面积1100平米,号称要做Z世代的城市迪士尼。2021年夏天,无性别服装品牌bosie在淮海中路开出首家面积达2000平米的超级大店,提供吃喝玩乐购多重体验。中国李宁也在成都开出其全国最大的中国李宁时尚店,同时也是其首家城市主题概念店,面积超过1000平米。

左:bosie 淮海中路店内景|图片来源:赢商网

右:诗与万花镜上海静安寺首店内景|图片来源:36氪

咨询公司科尔尼在其发布的《2021年全球零售发展指数报告》中指出,中国的零售业态正在从以前以商品为中心的商业思维转向以体验为中心的业态创新。开大店、搞体验,品牌不以赚钱为目的的“铺张”行为,意在塑造品牌文化,提升用户黏性,联动线上线下消费,为更长期的商业利益做考量。

大品牌爱“上街”

“不上台面”的品类进商场

在门店选址方面,线下业态也呈现出一个有趣的“对立”现象。以往非商场、商业步行街不进的品类,纷纷选址或僻静闲适或优雅小资的街区,与历史建筑、文艺地标比邻而居;相反的,那些看起来难登大雅之堂的品类,却改头换面开进百货商场、购物中心和高档写字楼。

起家于线上的新消费品牌,很多都倾向于将品牌线下首店/旗舰店/主题店等开进有调性的街区;那些渴望亲近新一代消费者的品牌,也热衷于“上街”营业。

Inxxstreet南宋御街全国首家旗舰店|图片来源:现客NOWRE

随着打卡文化在年轻一代消费者中日益盛行,以及街区景点化改造成为地方优化城市空间的重要举措,是否进驻网红街区,已然成为评判一个消费品牌够不够Z世代、能否“拿捏”潮流的重要标准。相应的,打造特色街区,争抢品牌首店、特色店入驻其中,也被越来越多城市视作一项商业“工程”。

拥有“巨富长”、安福路、武康路等网红街区的上海,应该是全国街区文化最为盛行的城市。近年来,杭州也积极推进历史街区改造和街区新造,例如升级后的清河坊历史街区、网红新地标天目里街区等。成都也全面推进建设特色街区21条,新建的银杏公园街区也将于2022年亮相。线下消费,正日益作为品牌与城市对话、竞合的结果而存在。

把门店开进商场的品牌则多集中于餐饮业。以面馆为例,据赢商网2021年7月的报道,兰州拉面新品牌陈香贵、马记永和张拉拉开在购物中心的门店比例,分别高达76%、84%和81%。小吃赛道,半年内拿下3轮融资的夸父炸串,则是第一个将街头炸串开进一线商场的品牌。

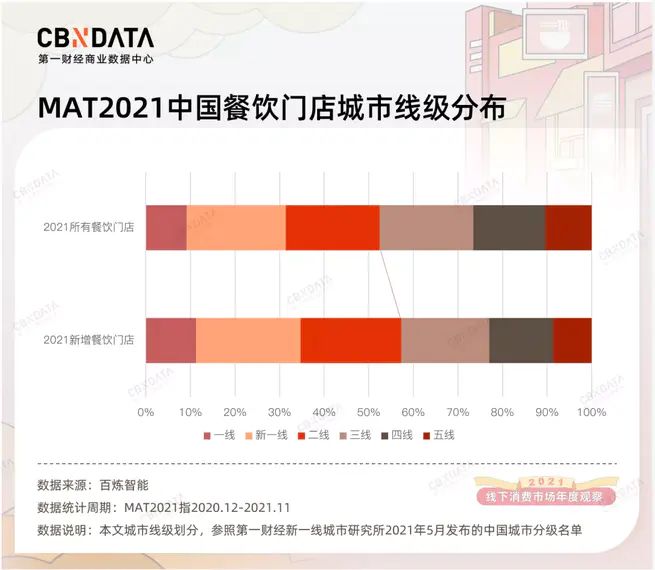

小餐饮“上行”的现象,从这一年的餐饮门店大数据中也可见一斑。百炼智能相关数据显示,2021年新增餐饮门店在一线、新一线、二线城市的分布比例,均高于整个大盘。餐饮业向高线级城市布局的倾向,叠加前文所述“小吃”“小喝”“小店”成为餐饮业领跑业态,使得餐饮品牌的选址升级成为必选项。

选址升级后,为了冲淡更高昂的成本压力,餐饮品牌通过提升客单价、拓宽消费场景等方式提升门店利用率。以卤味为例,进驻商场的卤味品牌,在菜单设计上往往增加拌粉、卤面等饱腹主食,并在空间有限的门店内开辟堂食区,满足消费者坐下来简单解决一顿的需求。这一方面提升了客单价,另一方面也将卤味的消闲、佐餐属性拓展到正餐范畴。面馆品牌中,和府捞面改造部分门店,开出新品牌“和府小酒小面”,除了提供面食外,还增加酒、烧烤、卤味等产品,甚至针对闲时场景推出下午茶套餐,拉长营业时间,丰富消费场景。

新烘焙品牌在产品设计上,一方面把产品形态做小,强化解馋零食属性,同时适合办公室分享场景;另一方面也推出延长保质期的伴手礼产品,满足节庆送礼需求,以多种形式拓展消费场景。更“豪气”的案例是老乡鸡。其华南首店落地深圳福田卓悦中心,挨着喜茶开出近300平米的门店。除了卖快餐,这家店还能实现日茶夜酒的业态转换,试图将门店利用率拉到极致。

而那些门店面积狭小的品牌,有的通过极具辨识度的潮酷门脸设计,吸引过路消费者进店消费甚至自拍打卡,例如国潮画风的墨茉点心局、虎头局渣打饼行;有的则通过抓人眼球的外包装设计,让商品本身成为行走的广告牌,甚至是Z世代潮人逛街拍照的新道具,例如喜姐炸串。

墨茉点心局门店装修采用大量红蓝调霓虹灯,凸显国潮特色|图片来源:微博@墨茉点心局

喜姐炸串人民币配色的包装设计|图片来源:36氪

小吃小喝业态选址升级的逻辑,其实也在于摆脱品类“上不了台面”的低端属性,提升品类价值感,为讲好新的商业故事做准备。

“围城”效应:

二三线原生品牌进军一线

一线品牌谋下沉

餐饮业尤其呈现出创业力量百花齐放的兴盛态势。而城市基因的多元化,使得餐饮品牌在商业版图拓展上呈现出“围城”效应:二三线城市原生品牌积极进军一线城市,一线城市品牌则试图谋取下沉市场。

分别起家于安徽合肥、河南郑州的老乡鸡、蜜雪冰城,是二三线城市原生品牌中“上行”攻势最猛的代表。头顶极致性价比光环的蜜雪冰城,已经不满足于只讲下沉市场的故事。窄门餐眼数据显示,客单价仅7元的蜜雪冰城,位于一线/新一线城市的门店比例已接近25%。

凭借土味营销掌握流量密码的老乡鸡,在进军一线城市时则忙着脱下“土味”外衣,不遗余力地“取悦”城市白领:在深圳开出莫兰迪配色轻奢风门店,在上海布局凸显自然理念的城市绿洲主题店,在北京则开起主打新鲜有机的农场旗舰店,经营时段和品类均作了升级,还成了小红书种草投放的常客。

而在目光向下的品牌中,咖啡是下沉野心最大的品类。消费界发布的《2021中国咖啡行业发展白皮书》显示,中国一二线城市咖啡的渗透率已达67%,人均咖啡消费量已接近日、美、韩等成熟咖啡市场水平。但中国大陆整体的人均咖啡年消费量却只有9杯/人/年,这意味着下沉市场的咖啡消费增量空间巨大。而在市场供给端,德勤《中国现磨咖啡行业白皮书(2021)》显示,截至2020年底,中国10.8万家咖啡馆中,位于二线及以上城市的占比达75%,三线及以下城市精品咖啡馆的占比则不足1%。

发家于一二线城市的咖啡品牌,近年来开始加速下沉。2021年1月,瑞幸咖啡开启0加盟费招募“新零售合作伙伴”计划。在开放加盟的城市列表中,省会城市和热门二线城市并未被包含在内,品牌渗透低线级市场的意图明显。

洋咖啡品牌也对下沉市场虎视眈眈。2020年,星巴克宣布将加快“啡快”门店的下沉。数据显示,星巴克在中国二三线城市的门店数量,已经超过其在一线城市的分布。2019年初才进中国的Tims,在一线城市迅速铺开的同时,也同步开启二三线城市布局,未来可能尝试发展加盟店。

除了咖啡,正餐、洋品牌快餐也将拓展下沉市场放在重要地位。2020年8月,肯德基“小镇模式”首店落户2019年才正式脱贫的河南新乡封丘县,首次发力县域市场。2021年以来,肯德基和麦当劳不断开发肉夹馍、热干面等单价10元以内的中餐新品,也被业内人士视作为下沉市场扩张做准备之举。海底捞在2020年三季度至2021年一季度的9个月间大举扩张,其中四线城市门店翻番,五线城市门店数量更是猛增12倍。

不过,“围城”外的世界并没有想象中美好。

下沉品牌谋“上行”能一帆风顺吗?蜜雪冰城在一线城市核心商圈开店,光是店租成本较三四线城市就要翻上好几番,但客单价却与三四线城市一致,门店回本周期只能被不断拉长。疫情之下,尽管“一线城市也有下沉市场”的社会现实被更多人看到,这似乎让下沉品牌在一线城市看到了机会,但说到底,一线城市消费者的价格敏感毕竟有限,对极致性价比“尝鲜”之后,消费者复购率能有多高并不明朗。在高线级消费市场,品牌的“价值感”输出或许更重要。不然,老乡鸡也没必要不遗余力地升级品牌调性,以适应一线城市的消费审美了。

而在谋下沉的品牌中,代价最沉痛的当属海底捞。2021年四季度,海底捞一口气关停了300家门店,其中五线城市关店率最高,达到25%。关店潮之下,海底捞股价也一度跌破发行价。百胜中国2021财年三季度创下单季度开店数量历史新高,但激进的拓店节奏,也是肯德基同店销售下跌8%的重要原因。

一线品牌下沉,无论在选址还是在消费者心智教育方面都容易遭遇水土不服。以咖啡为例,相关调研显示,中国消费者喝咖啡的主要诉求还是在于生理上的提神醒脑。在工作压力大的一线城市,咖啡成为很多打工人的刚需消费。但在下沉市场,咖啡的刚需性并不突出,咖啡消费习惯的培育并非易事。

不甘心屈居一隅,是所有寻求长期增长的品牌都有的“偏执”。但摆脱地域基因限制成功实现走南闯北绝非易事。一个有趣的现象在于,那些看似出身下沉的品牌,其实并非来自小地方。例如2021年备受资本青睐的兰州拉面品牌马记永、张拉拉、陈香贵等,无一不是起家于上海的玩家。这样看来,这些品牌借资本之力高举高打高调拓店的路线也就不足为奇了。品牌基因确实注定了很多事情,而如何突破基因限制,则将是另一个全新的故事。

作者 | 章晓莎

编辑 | 熊乙

数据支持 | 烯牛数据、百炼智能

关于第一财经商业数据中心

第一财经商业数据中心(CBNData)隶属于上海文化广播影视集团(SMG),是国内领先的消费研究机构及数字化增长服务商,致力于洞察消费行业前沿动态,提升企业品牌的运营及决策效率。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

餐饮行业大单品周期迭代下的战略重构:从品类突围到价值升维的转型

在餐饮行业大单品周期迭代加速与消费需求升级的背景下,某头部餐饮品牌通过“鲜活化+透明化”系统性转型,成功从“酸菜鱼专家”升级为“鲜料川菜”引领者,重构品牌价值、重塑消费者信任,并为行业提供了可复制的破局范式。

途虎-W(09690)发布年度业绩,经调整净利润约7亿元 同比增加12.2%

有奖发票已投放18.5亿元奖金,你中奖了吗

累计吸引2.3亿人次参与活动。

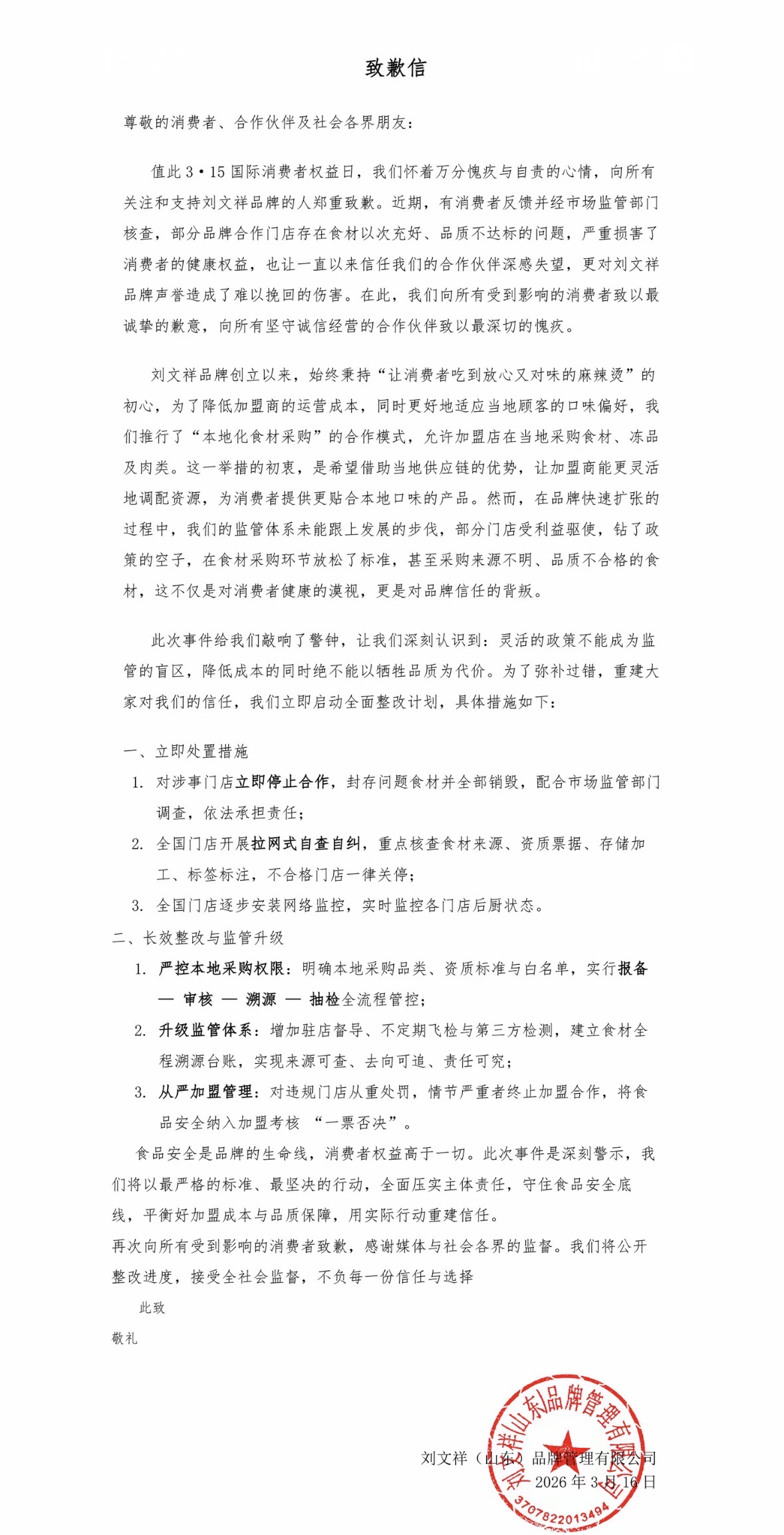

刘文祥发布致歉信:对涉事门店立即停止合作,全国门店开展拉网式自查自纠

刘文祥发布致歉信:对涉事门店立即停止合作,全国门店开展拉网式自查自纠

美宜佳就部分门店被曝卖假烟致歉:严处涉事门店,开展专项排查

美宜佳就部分门店被曝卖假烟致歉:严处涉事门店,开展专项排查