分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

博时基金肖瑞瑾:2022期待“复苏”中的机会丨问策2022

第一财经 2022-01-28 09:10:55

作者:第一财经 责编:马令豪

{{aisd}}

AI生成 免责声明

尽管政策层面已经非常友好,但是A股近期的表现却很不“买账”!全市场近4700只个股,4000多股下跌,这样的局面还要持续?何时能恢复“正常”的交易情绪,春节前的最后交易需要考虑长假规避风险的问题吗?本期《问策2022》,博时基金权益投资四部投资总监助理、基金经理肖瑞瑾将会逐一分析。

本期嘉宾:博时基金权益投资四部投资总监助理、基金经理肖瑞瑾,是博时基金中生代基金经理,拥有9.2年证券从业经验,在电子、计算机、新能源、互联网、医药生物、芯片等赛道有深入研究和实战经验。目前,他管理公募总规模超100亿元。

博时基金首席市场策略分析师兼知识管理中心总经理陈奥,金融从业18年,拥有丰富的投资市场分析、资管行业研究、营销管理经验,对宏观市场、资产配置、金融营销均有深入研究和见解。

“情绪底”或已探明 春节前后有行情

主持人韩瑛珂:2022年开始至今,市场走“熊”的特征比较明显,现在有一种观点认为政策底已经探明、情绪底在构筑当中、而市场底马上也会到来,我不知道您是不是赞同这样的观点?

肖:我们认为A股市场当下确实在构筑一个底部,政策底出现的信号已经很明确,投资人的信心恢复的确需要的时间,预计在春节前后就会看到市场底的来临。那么市场底的一个很重要的信号就是成交量。如果伴随A股成交量的放大,我们认为基本上市场底就出现了。从A股的历史上来看,每年在春节前一段时间,市场都会表现得相对熊市一些,会下跌一段时间。但在春节后,我们认为市场一般都会经历一波比较好的上涨。所以按照A股的日历效应来看,我们认为市场也会如期进入到一个市场底,然后经历一个比较好的反弹。所以我们对A股市场在春节后的一段走势,还是持有一个比较乐观的看法的。

持股过春节 “姿势”或正确

主持人韩瑛珂:现阶段大家可能会不断的纠结,我现在要持币,还是要持有相应的一些标的?

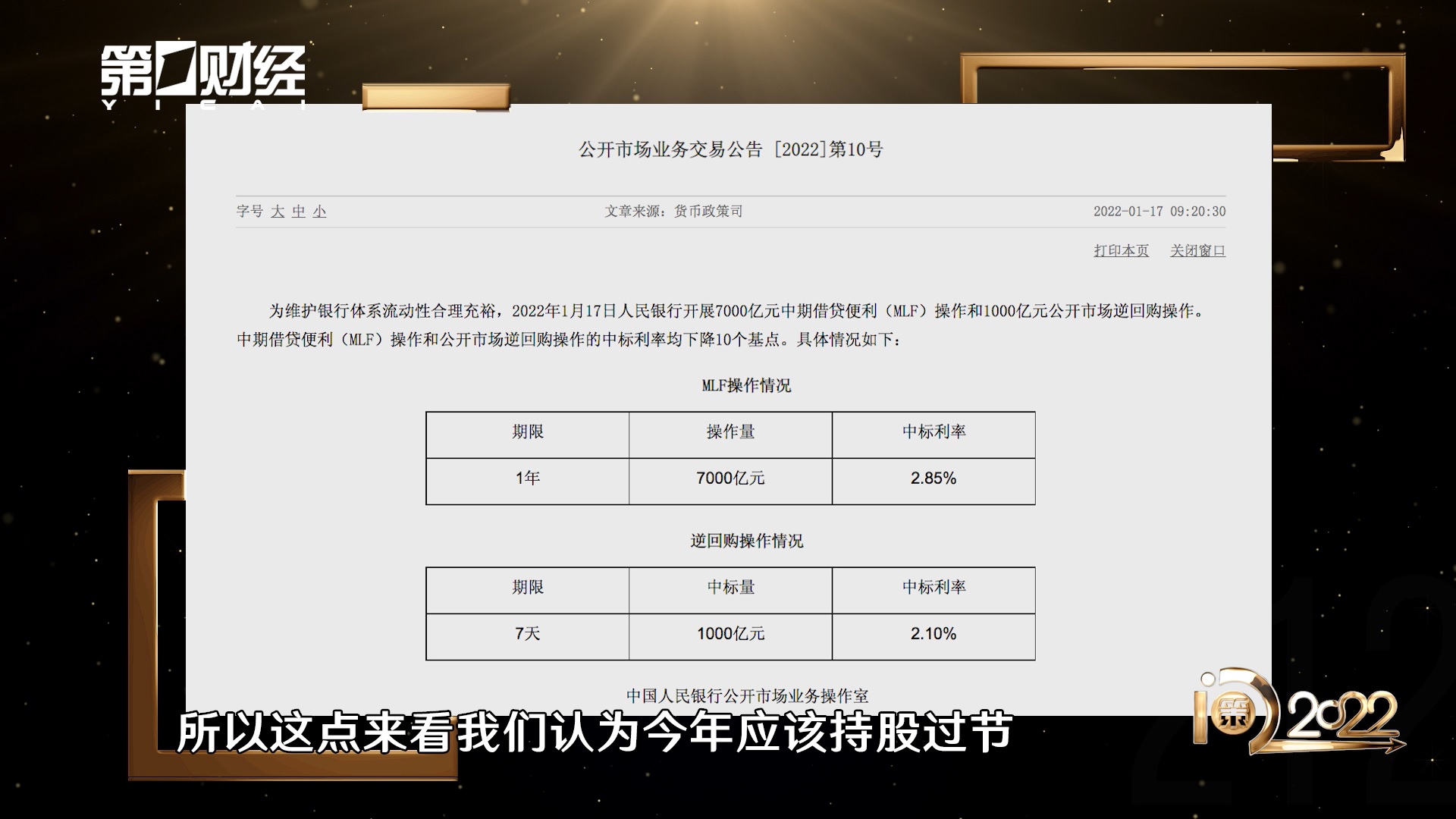

肖:这也是很多投资人很关心的问题,像去年2021年的情况比较特殊,我们看到2021年实际上是应该持币过节,因为春节之后市场出现了一个比较大的下跌,核心因素是因为2021年市场在春节前已经经历了一波比较大的上涨。但是今年情况和去年是相反的,我们看到A股从年初以来都经历了一个比较大的下跌,所以这个时候我们倾向于认为应该持股过节。那么造成这一波A股市场回撤得有两个比较重要的因素:第一个美国美联储在年初以来对整个美国加息,这个事情提到一个比较高的一个姿态,所以造成美股市场在最近出现了一个比较大的回撤,A股有连带效应。那么第二个很重要的因素是国内的宏观经济层面,近期有些下行的声音,但实际上这已经通过央行最近的一些表态,得到很好的对冲。那么往下半年看我们认为,宏观经济应该是一个见底回升的一个态势。所以这点来看我们认为今年应该持股过节概率是比较大的。

节后市场风格会变化?

主持人韩瑛珂:我们看到去年春节之后市场的风格是从蓝筹白马,切换到了科技成长的方向,那么今年春节之后它会不会从科技成长转向为稳增长的这些传统板块方向?

肖:那这是一个非常好的问题,市场确实有相当一部分投资人把稳增长和我们去年看到的碳中和、科创这两个事情是对立起来去看。我个人不是很认同,我们认为这一轮稳增长和当年2008年那一轮40000亿它不是一样的一个情况。首先我们当下宏观经济里新经济的占比的权重相比08年是大幅提升的。我们认为这一轮稳增长不会像08年一样去投很多基建投资房地产,这条道路已经被证明它是走不通的。所以我们认为这轮稳增长的抓手更多会是一个均衡布局的情况。既会对老基建有一定的呵护,同时也会加大对新基建的刺激力度。那么同时我们也可以看到和一些新能源相关的方向,也是我们身上也很重要的关注点比如说我们的电网设备改造升级,也比如说我们城市的一个管廊的建设等等,这些方向都是这轮稳增长跟以前不太一样的地方。所以综上来看我们认为这轮稳增长它不是简单的旧基建和新基建的对立,而是一个这种有机地和谐统一在一起。所以我们认为这轮稳增长也会落地到我们这些跟碳中和和科创相关的方向上,这些方向也会受益。

给“赛道品种”算个估值

主持人韩瑛珂:那碳中和和科创您觉得现在市场估值合理吗

肖:首先年初以来,我们看到一些成分股、碳中和跟科创方向指标股,普遍的回撤幅度在15%左右。那么相关的公司的估值水平目前普遍交易在2021年的30倍到40倍这个区间。这个区间相比历史上看,是处在一个比较合理的水平,但相应的我们要去判断的就是这个估值是依赖于我们这些企业,在2022年它实际的业绩增长幅度。如果实际2022年这些企业它的业绩增速快于我们当下预期的话,估值可能会更低一些。这点来看我们认为这个估值,它是存在一个这种低估的可能性的,或者说盈利存在上修的预期的。所以我们认为这些碳中和跟科创方向,在经历这轮下跌之后,具备一定的性价比也具备一个反弹空间。那么后面的估值修复更加依赖于这些行业它本身的基本面的变化,和这些企业本身它的业绩增速能不能出现一个上修。这是主导接下来这些板块行情能否出现的很重要的因素。我们在投资上经常会使用一个指标,这个指标我们叫PEG。PEG简单说就是我们用公司的市盈率去除以它的业绩的增速,那么我们刚刚也说过这些行业,比如说碳中和很多龙头股,普遍交易在2020年的接近30倍到40倍这个水平。如果他们的增速大于30到40,如果接近50就代表它们的PEG比1还要小,这个时候它们就具备一个比较好的投资性价比。所以我们会认为 30到40这个区间是个很关键的一个试金石。

如果说它的增速不到30,这个时候我们认为可能业绩就会不达预期,这是一个比较简单的适合咱们投资人自己去使用的一个小的标准。

“坡长雪厚”的医药板块可以入场了吗?

主持人韩瑛珂:按照您的判断,“锂光新”板块调整基本到位,那是不是医药板块的调整也到位了?因为他们调整的时间更长一些。

肖:这个板块我认为它跌跌不止的原因,主要分为三点:第一点宏观政策层面出现了一些比较大的变化。这个宏观政策出台有两个背景,第一个背景是我们需要减少一些跟医保相关的支出,所以我们看到很多针对一些药品、一些医疗器械的集采政策在持续出台。那么今年2022年,也会出台一系列的针对耗材以及医疗设备跟药品的集采政策。第二个因素我觉得最关键的就是中国已经出现了一些人口层面的一些变化。当我们总人口开始趋向于减少的时候,我们整个病人的基数也是出现下降的。所以对市场预期也会相应地做一个下修。然后第三层面我觉得一个核心因素是过去三年这个板块的上涨幅度比较大,相关公司的估值水平还处在一个相对比较高的水平。

给医药板块算个估值

主持人韩瑛珂:您觉得他的估值消化怎么就算到位了?

肖:首先我们认为估值没有一个绝对的值,我们认为估值更多是一个行业趋势的反应。那么当下我们看到今年2022年依然是一个集中采购的大年,所以我们认为估值它什么时候能够到一个合理位置,要取决于我们整个行业的政策什么时候开始走向了均衡,或者说什么时候我们当下集中采购政策趋向于一个结束尾声的时候,我们认为估值才会走向一个均衡和平衡。那么当下我们还没有看到这个迹象的出现,在政策出现一个拐点信号之前,我们对医药行业保持一个比较谨慎的态度。

“中药”可以重新估值了

主持人韩瑛珂:那像中药板块呢?是不是可以单独拿出来认识一下呢。

肖:中药板块实际上从2017年到现在都处在一个相对比较低谷的时期。因为我们看到很多中药品种其实慢慢地已经不再是医院用药的一个首选名录。但是中药其实得到很多政策层面支持,尤其是当下我们看到很多针对中药的一些辅助政策也出来,包括我们看到医生在开医嘱的时候他也会平衡整个中西药的使用。我们看到中药品种也出现了一些变相的涨价情况,所以我们认为中药确实是今年少数几个医药方向有潜力的新方向。

我们觉得可以多关注下中药的颗粒制剂,因为像中药的颗粒制剂或者新方向相对比较标准化,而且在院内市场的患者接触程度比较高。而且也属于上市公司普遍有涉足的方向,这个方向我认为是中药方向里面可以值得高度关注跟研究的新方向。因为整个政策支持导致一些新的针对行业的政策,或者一些新的资本进入到这个行业里去。在一级市场看到新的项目在不断出现,所以这个时候我们认为,不妨对中药行业可以给予一个相对比较高的一个估值的容忍度。参考历史上我们对创新药一些估值方式,也有部分能够适用在我们中药这个行业。

“数字经济”的机会在哪里?

主持人韩瑛珂:今年一月份数字经济被提到了一个前所未有的高度,那这个板块我们又如何捕捉它的机会?

肖:首先数字经济是一个非常宽泛的概念,如果对它做一个分类,我们有一个比较好的分类的方法供大家去使用。我们可以把数字经济的商业模式按照对公和对个人更为两种模式,一种我们叫To B的 一种我们叫To C的。To B就是对公的, To C就对个人的。那么我们先说To B的有哪些应用场景,主要集中在工业生产 商业流通等等领域,它的重要目的是提升一个商品的制造生产效率,提升我们的商品的流通效率。那么我们看到很多我们做数字工厂、无人工厂、做无人物流的,它也属于是To B的这种数字经济。

那么第二代就是我们To C的,针对我们个人消费场景的一些场景。它的落脚点也分为两种,一种是有实物形态的有相关产品的,比如说我们使用的智能手机、智能脚踏车、智能汽车,这都是属于有实物支撑的数据信息的场景。另外一种是虚拟的,比如说我们通过手机APP去买外卖,就是典型的虚拟化数据形式使用场景。所以按照这两个维度,我们认为就可以把这个数字经济的概念弄得比较清楚。

那么数字经济我们认为当下对国家而言,其实有两个方面值得我们高度的关注。第一个方面就是无论To B还是To C,无论对公还是对个人,整个数字经济的大范围的使用,一定需要依赖数字经济底层的基础设施支撑。比如说我们在用手机的背后是很多的服务器、很多的云计算中心、很多的光纤光缆、很多路由器,还有后面那些光芯片、光模块。这些领域就是我们数据经济的硬件底座,也是我们当下新基建,是很重要的一个落脚点和抓手。那么第二点我们关注数据经济的应用场景。应用场景里面我们看到最大的一块就是我们智能汽车,所以智能汽车可以说是我们在今年最大的应用场景和亮点。和智能汽车相关的一些软件硬件厂商,也会获得一个比较好的发展。那么这就是我们一个比较简单和基础的数字经济行业的一个分析框架。

“三大”风险点 投资须明白

主持人韩瑛珂:经过前两三年的一个市场的上涨之后,2022年整体您觉得是投资风险比较高,还是相对来说机会更多一些?

肖:首先我们认为2022年的市场关键词,我非常认同您说的应该是复苏两个词。整个宏观经济的复苏,那么既然是一个复苏的宏观经济,所以我们作为2022的投资友好度,是要比2021年要好的。那么宏观经济复苏的年份,我们必然会要考虑相关的风险。第一个就是复苏的力度不及预期,或者宏观经济的数据短期进一步恶化,宏观经济的下行程度比预示的要大,这也是影响到我们投资主线的。那么这种情况会发生在什么样情况,第一个我们看到,有可能是国内的相关政策出台不及时落地不及时,造成阶段性我们的宏观经济下行超预期。第二个因素是国内或国外出现新的变化,比如我们的新一轮新冠疫情又出现了,这也是我们今年不得不考虑第二个因素,就是宏观经济因为一些个体的因素,出现一些超预期下行的风险。那么第三层面主要是海外,海外的这种输入性的金融风险的影响。因为我们知道美国当下在做加息的举动,但实际上美国当下的宏观经济也比较脆弱,如果西方世界爆发了金融危机,那么必然会造成输入性的金融风险,也会对我们国家经济的复苏构成挑战。

“两大”机会点 心中需有数

主持人韩瑛珂:那您觉得2022年投资机会点您觉得是在哪里?

肖:2022年机会点我们认为主要是在产业层面。因为我们实际落地到产业会看到,有部分的产业可能会存在整个产业的,无论是技术的进展,还是商业模式的演进会超预期。举个例子,我们刚刚提到数字经济,数字经济我们就观察到像虚拟现实 VR,包括与宇宙相关的硬件设施,还包括说我们的智能汽车这些场景,可能会有些超预期的技术进展会出现,也可能会推动整个行业的超预期发展。那么对上市相关上市公司的盈利是个很好的推动,有机会获得超额收益的点。那么第二点我认为今年一个大的机会,在于我们政策层面,今年出现了一些呵护性的政策。政策变化信号出现的时候,那也许这些行业因为也跌幅比较大,也会出现一波比较好的反弹。

策划:韩瑛珂

作者:韩瑛珂、李沛怡(实习)