分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2022年以来,猪价跌跌不休。

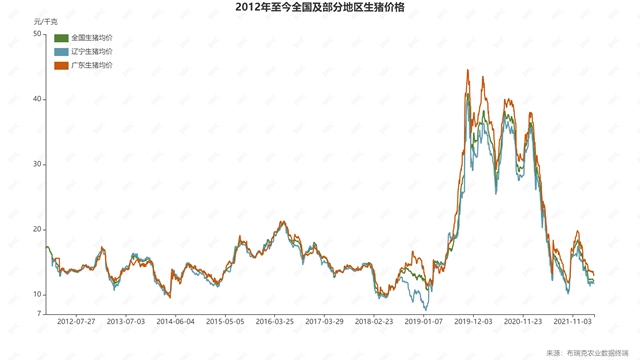

布瑞克农产品数据终端显示,3月15日,全国猪价已跌至11.98元/公斤,华北及东北地区猪价普遍跌至11.5~11.6元/公斤。

国家统计局15日发布了2022年1月至2月份国民经济运行情况。数据显示,猪肉价格今年以来同比下降42%。

与此同时,鉴于3月7日至3月11日当周,全国平均猪粮比价为4.75∶1,连续三周处于过度下跌一级预警区间。国家发展改革委3月15日发布消息,将启动年内第三批中央冻猪肉储备收储工作。

从下游的猪价持续下跌,引发国家启动开年以来的第三批冻猪肉收储,再到上游的饲料价格连续大涨,种种压力传导至养猪业,无不在昭示着生猪产能正在加速去化、猪周期正在加速反转的事实。

日前,农业农村部畜牧兽医局副局长陈光华接受媒体采访时表示,此轮猪周期,生猪价格自2020年全年到2021年初高位运行后,已经经历过两次下行探底。第一次是在2021年6月下旬,第二次是在2021年10月第2周,现在正处于第三次价格下行探底过程中。他提到,“这个下跌趋势还会延续一段时间,3、4月份猪价可能跌至每公斤12元左右的谷底,养殖亏损程度还会加大。希望广大养殖场户能够紧盯市场、控制成本、防好疫病、踏准节奏,挺过近期生猪生产经营相对困难的阶段。”

业内:市场可能会预判你的预判

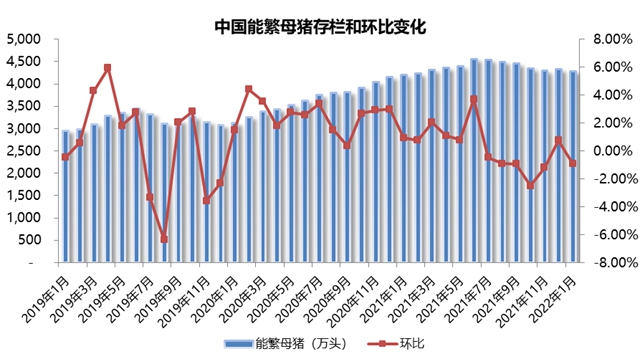

当前,生猪市场基本形成一个共识,即预期2022年上半年猪价将见底反弹,甚至有观点言之凿凿,将时间节点精确到2022年4月至5月。其基本逻辑是能繁母猪存栏在2021年6月至7月出现拐点,而能繁母猪存栏对应10个月后的育肥猪出栏,这意味着届时将成为育肥猪供应的顶点,随后猪价迎来反转。

根据牧原股份发布的投资者关系活动记录表,3月2日~3日,牧原股份董事会秘书秦军接待券商代表调研时认为,预计下半年猪价会有所好转。

平安证券首席经济学家、研究所所长钟正生在2021年的分析报告中提到,2022年7到8月或迎来产能去化后的生猪价格上涨拐点。

布瑞克咨询高级研究员徐洪志对第一财经记者表示,关于能繁母猪存栏数据的变化趋势,以及今年4月至5月将是猪价底部,而且底部位置可能会超出预期的判断,业内其实是有共识的。

他认为,2022年春季所面临的育肥出栏量为近三年来最高,届时市场将承受比2021年秋季更大的供应压力,而需求肯定明显弱于前者,本轮猪周期猪价创新低是完全有可能的。

不过,市场可能会预判你的预判。徐洪志解释称,当市场中的绝大部分人对某件事的预期一致时,这个预期反而不会兑现,或者不能完全兑现。

届时猪价见底,不等于就能发生明确反转。因为随着头部企业的扩张,养猪业规模化程度急速提升,已经扭曲了原来猪周期的逻辑,而市场一致性预期的反向效应,可能会加剧这种扭曲的程度。

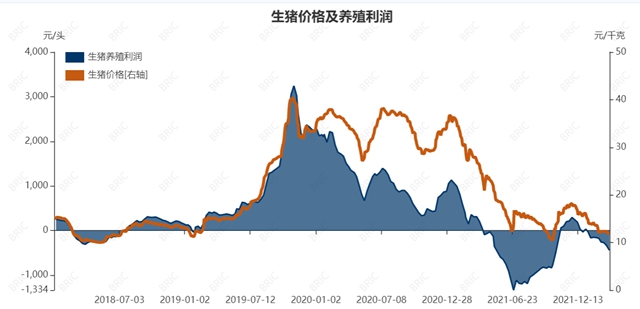

从历史走势看,每当生猪养殖处于全行业亏损,特别是自繁自养模式也已跌至盈亏平衡点以下时,市场底部就基本出现了。而且自繁自养扭亏为盈一般都要2~3个月。在这个过程中,市场抛售行为大增,猪价出现螺旋式下跌,直至超重大猪出清,市场供需达成新的平衡为止。

比如,在过去10年中,自繁自养平均利润曾在6个时间段陷入亏损,同期猪价正是当年的底部,最近的一次是2021年6月~10月。而进入2022年后,自繁自养利润再次成为负数。这就意味着,猪价底部已经近在眼前。

然而,2021年的亏损周期长达5个月,扭亏为盈不足3个月后又再次陷入亏损泥潭。徐洪志称,这一方面说明供需失衡的严重程度,需要市场花费更长时间来消化;另一方面,也表明市场主体对亏损的承受能力有了明显提高。

史无前例的行业集中度提升

值得关注的是,历史走势是基于过去的生猪产业结构。在过去,散户在生猪产业结构中所占比重较高,每一轮猪价的大幅度震荡,都是以散户快进快出来完成猪周期的调整。

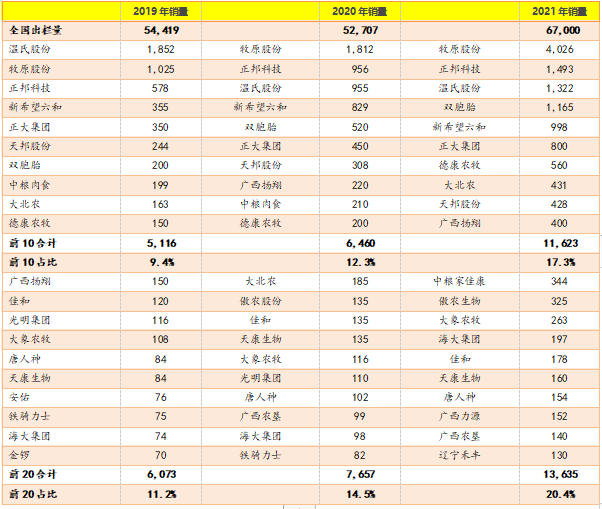

从2018年开始,本轮生猪产能恢复过程中,规模企业的扩张速度远超散户,生猪产业集中度有了明显提升。2021年,前10家上市猪企生猪销量合计为1.16亿头,占全国总出栏量的比重约为17.3%;前20强猪企总销量为1.36亿头,占比20.4%。不论是Top10,还是Top20的头部猪企,其出栏生猪的集中度,分别比2019年提高了接近1倍。

业内人士感慨,行业集中度提升之快,可谓史无前例。

徐洪志称,由于规模企业是典型的重资产运营,即便出现亏损,去产能的决策比散户要困难得多,实际执行的节奏也相对要慢得多。而且规模企业可以通过融资手段,在不削减产能的情况下扛过亏损,甚至继续扩产,这是散户无法做到的。

2021年,除了牧原以外的所有头部猪企,都出现了巨额亏损。然而,在上市猪企中,正邦科技是唯一确认已经大幅去产能的企业,其能繁母猪存栏从2021年三季度末的100万头调减到2021年底的38万头,其新年度销售目标预期将有明显下跌;而多数上市猪企仍然扩产不止,牧原、温氏、新希望、天邦、傲农、唐人神等通过不同渠道透露出的2022年销售目标,都是秉持逆势扩张发展策略。

他说,对于大多数养殖主体来说,在当前阶段,资金状况比成本控制更为重要。预期只要熬过这最后几个月而不出现资金链断裂,就有望享受接下来的价格反弹和盈利。上市企业的天量融资和持续扩产自不待言,中小规模猪场甚至散户只要没有在猪价处于高位时盲目扩张产能,凭借前两年的盈利,也可以坚持更久。

于是,就可能出现“一致性预期的反向效应”。徐洪志认为,在这个预期下,大家都在等别人垮掉,自己坐享猪价上涨的红利。但如果多数人都认为下半年猪价会涨,就会尽量坚持到那一刻;这样就在客观上加大产能去化的难度,市场拐点也就会来得更晚。在猪肉收储等因素的提振下,如果下半年确实出现明显的反弹,但实际产能去化并不充分,那么这种反弹是不稳固的,随之而来的扩产会迅速填上供应缺口。2019~2021年的产能恢复进程已经证明,只要盈利前景出现,规模企业的扩产速度是极为迅猛的。

他说,企业目前的去产能只集中在能繁母猪的淘汰和优化方面,而在后备、种猪、猪舍、土地等方面的储备并没有明显缩减,价格回暖后就可以迅速复产和扩产。更何况上市企业还面临市值管理的压力,除了持续扩大养殖规模几乎别无选择。在如今规模化程度已经很高的情况下,少数头部企业的操作,就可能影响整个市场走势。

农业农村部猪肉全产业链监测预警首席分析师朱增勇对第一财经记者表示,猪周期是全球普遍存在的经济现象。规模化水平提升有助于生猪生产稳定,虽然并不意味着猪价波动幅度必然下降,但会明显拉长猪周期。

饲料价格上涨加速猪周期反转

由于饲料成本占养猪成本60%,当前饲料价格上升,将会成为养猪业面临的又一挑战。

徐洪志称,一般情况下,饲料价格上涨,会加速猪周期的反转。按当前豆粕和玉米价格推算,如果维持到6月底,则饲料成本相比年初上涨400~500元/吨,折算到每头育肥猪养殖成本至少提高150元左右。随着饲料成本继续上升,养殖亏损程度加深,养殖场户退出增多,产能去化速度加快。

需要说明的是,近期饲料原料价格暴涨是在短时期内发生的,饲料成本对养殖成本乃至生产节奏的传导,可能还需要一定时间。因此,对猪价的影响也存在滞后性。

对于冻猪肉收储,徐洪志认为,猪肉收储的主要意义在于提振市场信心,对猪价的影响未必能立竿见影。目前,国家已经启动了两次收储,但是猪价并没有出现明显反弹,这种情况在历史上已经多次发生过。

鉴于正常的猪周期逻辑已发生变化,去化周期可能会拉长,徐洪志称,猪周期出现反转,最关键的还是充分的产能去化,市场实际供给能力开始明显低于需求规模。

他认为,猪价转折在2022年肯定会出现,只不过市场的分歧在于反转的时间节点。如果反复筑底的预期成立,那么猪价反转的时间节点被推迟1~2个月就是极限,即在6~7月份。进入下半年后,供给下降和需求回升两者叠加,猪价反转的确定性会越来越高。

从宏观来看,朱增勇认为,要稳定生猪生产和猪肉市场,既需要市场机制调节,也需要政府适度干预。尤其是猪价下行周期,更需要生猪基础产能的适度干预政策。他提到,要加强中小规模户的金融和风险管理支持。由于中小规模养殖户仍然是我国生猪供给主体,其生产经营稳定性直接影响后期猪肉市场稳定,在猪价下跌时,资金流动性不但影响中小养殖户生产经营活动,还会由于疏于管理,导致重大动物疫病发生与非理性减产叠加,生猪产能降幅超过了合理范围。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

猪价跌破10元关口、猪企深度亏损,“底部反转”信号来了?

过去两年市场已多次出现 “底部已至”的讨论,最终都被持续下跌的猪价证伪。 今年一季度猪价持续深跌,全行业养殖亏损不断加剧,叠加高盛、摩根士丹利、瑞银等外资机构对生猪产业的关注度大幅提升,再次让本轮猪周期能否迎来真正的底部反转,成为生猪产业链上下游、资本市场共同聚焦的核心议题。 业内认为,本轮猪周期能否走出低迷、实现趋势性反转,核心在于行业产能去化能否实质性落地,最终推动供需格局实现根本性扭转。

猪价7年新低,离历史最低只差3毛!上市猪企一季度“越卖越亏”

由于存栏量高企、饲料成本上涨等因素,短期内猪价仍没有止跌的迹象,当前价格距离历史最低值只差约3毛钱。

原油极端行情投资者“亏惨了”?有人却从容应对

“未来地缘出现不确定性和反复的概率比较高,所以不管是套期保值还是投资,不宜盲目追多或者追空。”

A股“13连阳”,散户、机构都在入场

个人投资者一年增加2733.24万户,同比增长9.67%;机构新开A股账户10.4539万户,同比增长34.91%。

猪价“旺季不旺”全行业亏损,天邦食品按下投资“暂停键”

行业凛冬,扩张让位于生存。