分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

加密技术真的可以重建社会信任吗?(上)

2022-04-07 18:01:28

作者:费联浦 责编:高雅

{{aisd}}

AI生成 免责声明

在区块链行业,不同人对“信任”一词的定义也不同。对软件工程师来说,信任通常指“零信任的交互系统”、“无须信任的交易”以及其他信任最小化的技术。尽管如此,信任一直是帮助我们真正理解加密技术的关键。

信任(trust)源自于古诺斯语的“traust”,意思是信心和庇护。这个词自古以来的意思都是:相信人和流程将如约履行承诺。信任是社会正常运转的基石——互信的社会通常也会发展出更加繁荣的经济以及和谐的社会,因为在这样的社会中,对手方风险更小且纠纷解决流程更公平。

不幸的是,公众对负责维护社会经济运转的核心机构已经开始失去信任。据盖洛普民调显示,美国民众对美国主要机构的信心在过去45年以来一直下滑。虽然不同行业和国家信任崩塌的程度各不相同,但从民众对现有体制的消极情绪来看,显而易见大家都在寻求更加公平的解决方案。

区块链、Cryptocurrency、智能合约和预言机等新技术不断涌现出来,以更加安全、透明和可及的方式来协调社会和经济事务。更重要的是,这些技术证明了加密保障将高效地重建人们对于日常社会经济活动的信任,加密保障通常也被称为“加密事实”(cryptographic truth)。

痛点:社会信任崩塌

公众对传统机构和流程失去信任,这个问题体现在现代社会的各个方面。下文列举了导致信任崩塌的四个原因,这些问题直接影响了人们的生活质量和社会经济发展。

数据和流程的所有权中心化

互联网初始的设计架构决定了应用在很大程度上是中心化的。通常,中心化的实体拥有应用的知识产权,控制其后端算法,决定其未来开发方向,并从应用产生的数据和收入中获利。这种中心化的模式导致用户和应用之间产生了一种不对等的关系。应用可以轻而易举榨取用户价值,而这也导致了用户对应用失去信任。

比如,应用经常会在未经用户的同意下审查用户的操作行为。可能有些操作确实违反了服务条款,比如违法行为。但是很多时候审查并没有明确的依据,而是主观的。这不禁会让人质疑平台的中立性。中立的平台不应该特殊对待或歧视任何人,尤其不能因为自身利益、外部政治或社会压力、或者价值观差异而搞差别对待。公众对于社交媒体、金融服务、流媒体等社交平台是否有权审查平台内容也持有非常两极的观点。

“皮尤研究中心在2020年6月的一项调研显示:约四分之三的成年美国人认为社交媒体平台很有可能(37%)或比较有可能(36%)故意删除了不符合平台价值观的政治观点。”

中心化还会导致权力集中的现象,一小群人有权控制平台收入的分配方式和平台开发方向,而用户几乎没有话语权。诚然,应用最开始是由创始人创建和管理的,因此创始人在一定程度上推动了应用的成功。但与此同时,用户也为应用创造了丰富的内容和巨大的价值。比如,用户通过内容创作为社交媒体平台带来了价值。应用开发者可以通过广告将这些内容直接变现。而用户不禁会怀疑他们是否得到了相应的报酬和话语权。

另外,用户也越来越不放心将自己的隐私数据交给应用。用户要使用应用,就必须创建账户。因此应用可以获得并储存用户的个人数据。这种中心化的存储模式有可能遭受黑客攻击,并导致严重的信息泄露,比如Equifax事件。在这个模式下,应用可以将用户数据变现,而且将收益全部揣进自己口袋里。正如许多人说的:“看似免费的产品实际上最终是为了薅用户羊毛”。而这正是大多数Web2经济模式的底层逻辑。

全球最大的消费信贷报告机构之一Equifax泄露了1.48亿美国人的个人隐私数据,包括姓名、家庭住址、电话号码、生日、社保卡号以及驾驶证编号。

没有公认的事实来源

导致信任崩塌还有一个原因,那就是社会和经济事务的参与者无法参照统一的事实来源。比如,在许多商业合作中,参与者都各自维护自己的一套记录。任何一方的无心之过都有可能导致流程出现不一致,各方需要花费大量时间从中协调统一。甚至某一方还有可能故意篡改记录,以拖延达成协议的进度、逃避责任或向对手方伪造结果。

最典型的案例就是Wirecard丑闻。德国企业Wirecard被发现做假账掩盖账面上19亿欧元的亏空,这一件事导致许多金融服务公司蒙受损失。同样地,2007-2008年的金融危机也对全球金融行业造成了严重打击,其中主要原因是大家对房地产抵押证券及其相关衍生品的系统性风险缺乏统一的理解。

Wirecard申请破产导致许多英国客户无法使用账户里的现金,因为多个主流的金融科技应用都使用Wirecard处理付款。

而这个事件最底层的原因是用户不理解他们与机构之间存在什么样的法律关系。有些人认为错是在用户身上,因为他们没有仔细阅读服务协议条款。但我们也应该反问,用户是否就应该花时间仔细阅读并理解长篇又晦涩的法律合同呢?这些合同故意写得晦涩难懂,模棱两可,并且存在许多不同的解读。当一切顺利的时候,误解也许不会产生什么问题。然而,一旦出现意外,用户往往会发现他们与机构的关系似乎并不是他们想象的那样。由于用户并不完全清楚他们与机构的关系,因此许多交易者根本没意识到罗宾汉(注:美国股票交易平台)有权利阻止他们买入某一只股票,直到他们买入GME股票的交易被平台强行中断时才恍然大悟。2015年,希腊国内银行告知客户每天最多只能从ATM机上取出60欧元,这也让许多人大吃一惊。

虽然罗宾汉打出的旗号是“为所有人提供金融服务”,但在平台暂停了GameStop交易后,许多散户投资者不禁怀疑:罗宾汉究竟是为所有人服务还是只为华尔街的对冲基金服务呢?

同样地,用户也常常会误解他们与社交媒体应用的关系,特别是用户数据的收集和分享,以及应用的内容推送算法。社交媒体平台算法不透明,在很大程度上导致了信任崩塌。用户搞不清楚为什么有些内容会被优先推荐,而有些却完全不显示。算法不透明也导致用户怀疑社交媒体存在政治倾向,或者在背后操控用户对新闻的看法和观点,而这进一步导致了信任的崩塌。

缺乏执行力和问责

在某些情况下,纠纷是无法避免的。因此当纠纷产生时,必须要用最公平的方式来解决纠纷。然而,大机构通常在纠纷解决过程中拥有更大的话语权。这个问题在大机构和个人用户之间签署协议时尤为突出。这些机构知道自己有更多余地可以不履行承诺,因为用户没有足够的时间、金钱或影响力,就算打官司也打不赢。实际上,在一些发展中国家,法制在强权和贿赂面前不堪一击,因此一些经济关系完全是空中楼阁。

纠纷解决机制一旦失去公信力,就可能导致机构变得“大而不倒”。大而不倒的意思是,如果一个机构规模太大,它的倒下会造成极其严重的系统性风险,因此即使它因为自身决策错误而陷入危机,政府也会出手相救。这个词第一次出现是在2007-2008年的金融危机。那时多家大型银行和金融机构由于持有过多有毒的次贷资产而宣布破产,于是政府决定出手相救。现在的政府和央行也似乎缺乏问责,尽管政府和央行表示要控制通胀并促进经济稳定,但是高通胀和经济不平等却愈演愈烈,说不定我们之后还会遭遇同样的一场金融危机。

一直以来,政府和机构都习惯性地开“空头支票”,承诺只停留在口头和纸面上,这是因为缺乏稳健的执行机制和问责机制。

多个环节的流程效率低下

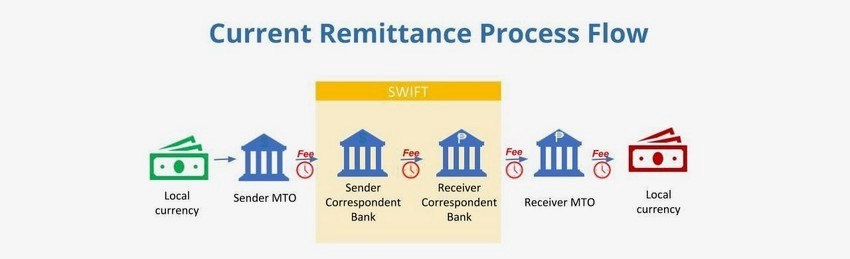

可信第三方和人工验证技术的出现,在一定程度上消除了社会经济关系中由于缺乏信任所带来的风险。然而,这些流程也因此而成本更高,等待时间更长,而且也需要更多的信任。流程低效一直是国际汇款业务的软肋。在2020年,一笔200美元的交易平均需要抽6.5%的手续费,有时结算时间甚至会超过24小时。由于数字技术飞速发展,理论上来说汇款几乎可以实时完成,但不是所有银行之间都彼此信任。因此,汇款必须先发送到几家关联银行,最后才能到达收款人的银行账户。而这个过程会产生额外的费用并且延长结算时间。

国际汇款通常手续费高,等待时间长,而且还要管理银行间复杂的关系。

(作者为Chainlink中国区负责人费联浦)