分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美联储面临经济软着陆难题,美股反弹或是昙花一现

第一财经 2022-05-15 19:57:17

作者:樊志菁 责编:吴将

{{aisd}}

AI生成 免责声明

美股又经历了动荡的一周,标普500指数一度距离熊市泥潭仅咫尺之遥。由于通胀见顶迹象不及预期,投资者依然对美联储紧缩政策升级使经济陷入衰退的风险有所忌惮。虽然上周五反弹暂时止住了近期的抛售潮,然而在投资者恐慌情绪尚未缓解的背景下,不少机构对行情持续性谨慎态度,是否逢低买入成为各方争论的焦点。

美联储面临软着陆难题

美国4月消费者价格指数(CPI)同比上升8.3%,增速自2021年8月以来首次回落。然而,物价警报并未解除。一方面,涨价潮正在向房租、机票等服务性开支扩散:另一方面,受乌克兰局势等因素影响,全球粮食和能源价格存在上行风险,美国成品油价格在库存下滑和驾驶季来临之际正在冲击历史高位。

牛津经济研究院高级经济学家施瓦茨(BobSchwartz)在接受第一财经记者采访时表示,显而易见的是,美国整体通胀增速依然处于历史高位,商品需求保持旺盛,同时服务性通胀出现加速的迹象。从目前的情况看,通胀峰值在二季度达到峰值的可能性较高。尽管如此,由于需求仍然相当活跃,供给端面临持续的阻力,需要耐心观察未来生产者物价指数(PPI)的走向,以确认通胀压力是否见顶。

事实上,通胀对经济活动的影响在中小企业身上已经显现。自2022年初以来,全美独立企业联合会(NFIB)情绪指数持续回落,因为企业继续面临原材料供应和成本上升的问题。4月份,出厂价格几乎没有放缓的迹象。与此同时,美国供应管理协会(ISM)制造业和服务业调查中支付价格分项指标也表明持续的成本压力,上月平均销售价格上涨的小企业所占比例接近70%,但高管非常担心消费者是否有能力继续接受涨价。

施瓦茨表示,该机构的追踪指标显示目前供应链状况依然高度紧张,疫情因素减缓了美国港口的贸易流量。好消息是库存动态略有改善,同时劳动力市场持续回暖,续请失业金人数降至1970年以来的最低水平。虽然供需失衡的情况不会很快改善,劳动力回归的趋势有望减缓企业运营的压力。

美联储主席鲍威尔上周在接受美国媒体采访时重申了打击通胀的立场。他表达了接下来的两次政策会议上加息50个基点的预期,认为美联储这一次上调基准利率的行动已经晚了,而控制通胀可能会带来一些痛苦。“我们能否实现软着陆的问题实际上可能取决于我们无法控制的因素。”他说。

芝商所利率观察工具FedWatch显示,虽然美联储内主流观点依然是按照50个基点的速度上调利率,目前市场预期下月加息75个基点的概率依然高达接近83%。

施瓦茨向记者分析道,目前通胀可能接近高峰,但回落的路径不会没有障碍,因为消费需求暂时没有受到破坏,家庭和企业总体财务状况良好。然而考虑到过快上调借贷成本将抑制经济活动,进而导致经济增长显著放缓,美联储政策收紧的节奏必须有所权衡,他预计50个基点依然将是最佳选择。

超跌反弹难言底?

根据道琼斯市场数据,刚过去的一周道指录得周线七连阴,创下2001年7月以来最长的周线连续下跌纪录。标普500指数和纳指也刷新了近十年的最差表现。

资金流向呈现无差别抛售的特征,根据Refinitiv-Lipper的数据,在截至5月11日的一周内,投资者抛售84.6亿美元的美国股票基金,连续五周净卖出。其中成长型基金连续七周抛售,总计45亿美元,价值型基金在短暂回流后也出现了19.9亿美元的流出。与此同时,作为传统避险选项,美国货币市场基金三周来首次录得约70亿美元的净卖出。

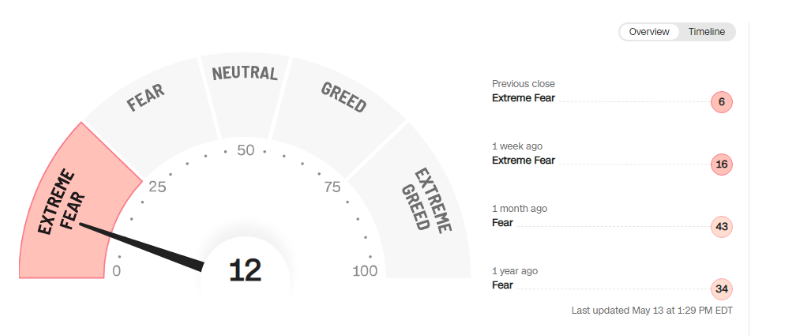

市场动荡也打压了投资者情绪。美国媒体市场恐惧与贪婪指数从此前一周的恐慌区间进一步滑落至极度恐慌区间。美国个人投资者协会(AAII)最新每周调查显示,散户对未来六个月前景“看跌”的比例也高达49%,处于年内高位区间,较历史均值高出近15个百分点。

因此,上周五美股等风险资产反弹可以被视为恐慌情绪到达峰值后的释放,此前被持续抛售的科技股和加密货币等迎来了抄底资金回流。但不少观点认为,现在还不是逢低买入并长期持有的时机。

纽约梅隆银行市场策略主管特南加泽(DanielTenengauzer)直言,美股上周的低点不会是年内的最低点。他认为,目前金融市场的情绪比2008年全球金融危机时更糟。投资者正在评估持续高通胀以及经济增长放缓的前景,再加上政策制定者在加息问题上的决心,这不太可能阻止市场对此的持续定价。

相比之下,摩根大通对后市则持谨慎乐观的态度。该行首席股票策略师克拉诺维奇(MarcoKolanovic)认为,考虑到各国央行的鹰派立场已达到“顶峰”,建议投资者可以开始买入风险资产。

“过去一周的抛售似乎过头了。这场抛售很大程度上是受到技术性资金流、担忧和糟糕的市场流动性驱动,而不是基本面的驱动。虽然我们预计增长将放缓,但我们继续反对市场对于全球经济将走向衰退的基本假设。鉴于经济的不确定性,各国央行可能不会像许多投资者预期的那样强硬。”他写道。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

零度解读6月18日美联储利率决议发布会

沃什首秀鹰派作风让市场大幅推高短期债券收益率,股市大幅回落。

美股点金丨鹰派美联储“吓坏”市场,芯片股行情将迎关键考验

美光科技的财报能否不负众望。

下周外盘看点丨美国重磅通胀数据或决定加息窗口,美光科技财报引关注

欧美6月PMI表现如何。

沃什首秀美联储“鹰派”亮相:通胀预期暴涨,年内加息前景强烈

新美联储主席将组建五个专项工作组推动内部改革。

是否会加息?黄金还涨不涨?AI有无泡沫?欧洲资管巨头最新研判

全球资产似乎迎来全面“逆风”——加息预期升温、黄金分歧加大、AI巨头上市扰动市场、科技泡沫争议渐起。 风向到底吹往何方? 带着上述问题,第一财经记者在法国巴黎对话了欧洲最大资管机构东方汇理资产管理解决方案全球主管及首席投资官约翰·奥图尔(John O'Toole)。