分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

本周(7月25日-7月29日)及下周(8月1日-8月5日)IPO动态如下:

1.本周共有10家公司启动申购,科创板4家;创业板4家;深交所主板2家;

2.本周共计11家公司上会,科创板1家,创业板9家,深交所主板1家,

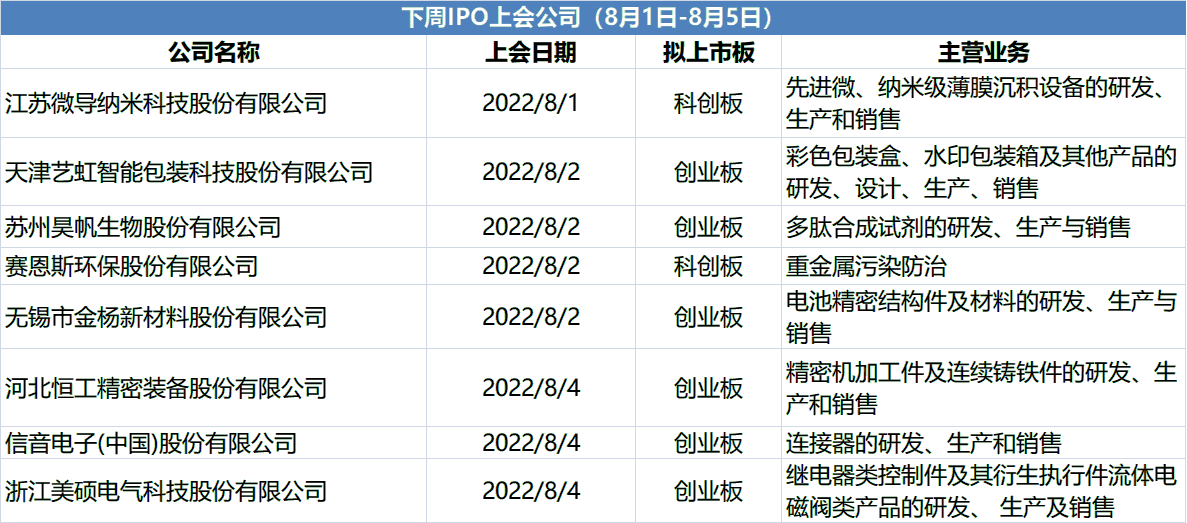

3.截至发稿,下周共有8家公司上会,科创板2家,创业板6家;

4.本周共有9只新股上市,科创板3家;创业板2家;上交所主板2家;深交所主板2家。

【本周新股申购】

本周共有10家公司启动申购,科创板4家;创业板4家;深交所主板2家。

满坤科技:左拥宁德时代,右抱特斯拉,值不值得买?

该公司主营业务为印制电路板(PCB)的研发、生产和销售。研报认为,公司PCB 产品在传统汽车领域的应用不断拓宽,并于2020 年初延展至新能源汽车电池核心部件领域;受益于汽车电子化趋势,公司有望迎来新的业绩增长点。在新能源汽车方面,公司重点布局动力电池,并积极拓展宁德时代等全球动力锂电池知名企业,以及特斯拉等知名新能源品牌汽车。报告期间,汽车电子领域的销售收入实现了较快增长;预计在汽车电子化趋势的推动下,公司有望迎来新的业绩爬坡。不过跟同行业其他公司相比,相较而言,公司收入规模较小,销售毛利率不及同业平均水平,且21年业绩出现下滑迹象,2022 年1-6 月,公司预计营业收入同比下降约4.09%,预计归母净利润同比增长约1.21%,预计扣非归母净利润同比增长约6.31%。

麦澜德:产后康复设备市场将实现复合增长,能否借势起飞?

该公司主要从事盆底及产后康复领域相关产品的研发、生产、销售和服务。研报认为,就公司所在的盆底及产后康复领域而言,我国目前取得盆底诊疗设备注册证的企业数量并不多。公司凭借技术研发优势和品牌优势奠定了公司在行业内的优势地位。根据头豹研究院数据,我国产后康复设备行业市场规模(按终端销售额计算)由2014 年的9.2 亿元快速增长至2018 年的39.5 亿元,年复合增长率达43.9%。未来,中国产后康复设备市场将以29.7%的年复合增长率高速增长。跟同行业其他公司相比,公司收入规模较小,但销售毛利率高于行业平均。但最新业绩方面,公司预计2022 年1-6 月实现归母净利润4,250.00 万元至5,100.00万元,较上年同期变动-23.11%至-7.73%。

维海德:所在细分行业发展空间大,优势能否有好“钱”景?

该公司是视频会议摄像机供应商,研报认为,该公司在视频会议设备细分领域具有一定的规模优势,受新冠疫情的推动,公司摄像机及视频会议终端业务快速增长,带动公司整体收入增长。而放眼整个行业格局,视频会议行业市场规模爆发式增长,硬件视频会议、软件视频会议和云视频会议三种业务形态发展前景广阔。视频会议摄像机细分行业发展空间巨大。音视频通讯设备供应商与视频会议品牌厂商之间合作大于竞争,我国专业的音视频通讯设备供应商之间的竞争相对比较激烈,相较而言,公司收入规模较小,而销售毛利率处于同业的高位区间。但需警惕该公司存在主要原材料价格波动及供应等风险。

海光信息:火热的CPU赛道迎来芯片独角兽

该公司主要从事研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。目前,海光信息最新估值超900亿元。研报认为,公司有望受益于政策支持、稳步增长的市场需求等,通过现有的技术研发优势和产品优势在未来获取更多市场份额。

远翔新材:硅橡胶行业火热,能否受益?

远翔新材主营业务是沉淀法二氧化硅的研发、生产和销售。2020年至2021年营业收入增长率分别为16.07%和26.08%,归属于母公司所有者的净利润增长率分别为51.29%和17.15%,实现“双增长”趋势。《中国硅产业发展白皮书(2021版)》预测,2021年-2025年,中国聚硅氧烷产能、产量年均增速在16.7%和14.2%。分析人士认为,远翔新材下游市场硅橡胶行业具有广阔的发展空间和发展可持续性,为其业绩可持续发展及成长性提供了良好的宏观环境基础。

浩瀚深度:高度依赖大客户,新基建之风能否吹起智能化及信息安全方案提供商?

公司主要从事网络智能化及信息安全防护解决方案的设计实施、软硬件设计开发、产品销售及技术服务等业务。现有产品主要应用于电信运营商的公用网络建设领域。公司2018-2021年营收和净利润年复合增长率分别为10.81%和55.78%,发展能力远超同行业可比公司平均水平。报告期内,中国移动为公司第一大客户,公司每年对其的销售金额占公司当期主营业务收入的比例分别为75.92%、87.91%以及 85.05%。

【本周IPO上会公司】

本周共计11家公司上会,科创板1家,创业板9家,深交所主板1家,均成功过会。

【下周IPO上会公司】

截至发稿,下周共有8家公司上会,科创板2家,创业板6家。

【上周上市公司首日表现】

本周共有9只新股上市,其中益方生物、晶华微再遇破发。益方生物是一家小分子创新药研发商,致力于研发具有自主知识产权、针对肿瘤、代谢等重大疾病的创新新药。公司发行市盈率33.07倍,高于行业平均参考市盈率26.43倍。上市首日开盘即跌22.74%,如以该股最低价计算,中一签亏损2610元。

此外,发行价达62.98元的晶华微开盘即跌8.70%。晶华微主营业务为高性能模拟及数模混合集成电路的研发与销售,发行市盈率61.01倍,行业平均市盈率44.88倍。2020 年初疫情爆发,公司的红外测温信号处理芯片产品实现量价齐升,不过,2021 年随着疫情的缓解,营收随之下降。

不过,同样发行估值偏高的华大九天上市首日即大涨129.43%。华大九天的主营业务为EDA工具软件开发、销售及相关服务业务,发行价格32.69元,对应的市盈率为333.39倍,是2009年创业板自开板以来发行市盈率最高的新股。按照首日最高价计算,中一签500股,大赚超2万。EDA是芯片行业的基石,有评论认为,华大九天上市大涨与EDA带来的行业溢价有关,不过该公司仍有一点隐忧,根据其招股书显示,其目前的盈利大部分依赖政府补助,如果扣除这部分,近三年的扣非归母净利润为0.13亿元、0.4亿元以及0.53亿元,大涨之后的行情会如何演变还有待观察。

值得注意的是,在本周上市的新股中,楚环科技、晋拓股份等今年上半年预计归属净利润范围相接近,晶华微虽然盈利但净利润同比下降,益方生物则出现亏损。

针对7月以来新股“破发”频现的现象,机构认为,在情绪转弱和定价上移的共同作用下,新股整体性的周期机会或相对有限,预计新股机会接下来或更多以局部个股演绎为主。而上市公司将进入密集的中报披露期,近期行情也明显可见新股对于半年报业绩的敏感性增强,倾向于认为在下一阶段新股择股时可能更多应考虑成长预期向好的个股;尤其是其中在本轮新股行情中成长预期可能尚未得到充分体现的标的。

【IPO观察】

新股又现破发 差异化打新或成常态

新股破发重现A股市场。Choice数据显示,沪深两市7月以来共有25只新股上市,有5只破发,均为注册制新股。尽管新股破发时有发生,但“赚钱效应”仍然存在。分析认为,有不少新股属于目前市场渗透率低、前景广阔、业绩增速高的新兴产业,对于专业化程度高的投资者而言,打新收益仍会是收益增强的重要来源。(上证报)

年内上市新股逼近200只近四分之一首日破发,科创板成“重灾区”

东方财富Choice数据显示,截至发稿时,A股年内上市个股即将突破200只大关。从上市板块来看,创业板上市的新股数量最多,为75只;科创板次之,为63只;此外,登陆北交所、沪市主板、深市主板的新股数量分别为25只、19只、17只。在这些新股中,有47只个股出现上市首日破发的情况,约占上市新股数量的四分之一。其中,科创板成为出现上市首日破发的“重灾区”,47只个股中,29只个股均来自于科创板,占比约为61.7%。(北京商报)

“安防茅”海康威视旗下的萤石网络正冲刺科创板上市,虽然背靠海康威视,但不仅面临与巨头的竞争,还要面对房地产成交低迷对智能家居市场造成的冲击。此外,由于海康威视直接持股萤石网络60%,关联交易和同业竞争也成为了监管部门关注的重点。

38天,本周上会的上海华岭集成电路技术股份有限公司创下北交所最快上会纪录。新股上会审核的步伐加快,背景是北交所发行审核的全面提速。3月中旬之后,北交所发审会频率、上会企业数量均明显增加。

深交所7月27日晚间公告,终止美智光电的创业板上市审核,原因是美智光电撤回了发行申请。巨头企业“撑腰”,龙头券商保荐,就一定能上市么?可能不一定。业务高度依赖房地产以及美的集团的销售渠道,跟京东等电商巨头议价能力显得“弱势”,市场占有率可能不到0.5%,以“价格战”的方式抢占市场,是美智光电的几点“硬伤”。

实控人还在配合公安调查,这家房企为何股价大涨?

万通发展能否顺利转型,背后还有三个风险因素。

Arm股价创新高,孙正义旗下软银赚了2200亿美元

英伟达释放对CPU市场的信心,该公司预计今年CPU收入有望达到200亿美元。

月内7只新股首日平均涨452%,热度飙升引来游资入场

业内提示称,市场需关注“新股热、老股冷”情况,部分套利资金在新股上市后或迅速卖出离场。

英伟达刷新最高季度营收纪录,年内CPU收入预计200亿美元

英伟达CEO黄仁勋表示,英伟达的增长速度应该会超过超大规模科技企业的资本支出增速。

阿里新一代训推一体AI芯片首次亮相,平头哥披露未来两代GPU规划

目前,真武系列芯片已累计出货56万片。