分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

代工模式下盈利能力承压,宠粮国产品牌如何突围?

第一财经 2022-08-08 17:23:28

作者:王媛丽 责编:黄宇

{{aisd}}

AI生成 免责声明

越来越多养宠人士愿意在“毛孩子”身上投入更多时间和金钱,千亿级宠物消费品市场应运而生。

根据欧睿数据,2021年我国城镇宠物市场规模约为 2490 亿元,同比增长 20.6%。2015-2021年,我国宠物市场规模CAGR约17%。

今年来,宠物食(用)品赛道迎来上市潮。3月,路斯股份登陆北交所,被视为“宠物食品第一股”;7月27日,乖宝宠物创业板首发过会;8月3日,源飞宠物开启申购;福贝宠物、天元宠物等也在上交所、深交所排队递交IPO申请。

宠物食(用)品真的是一门好生意吗?

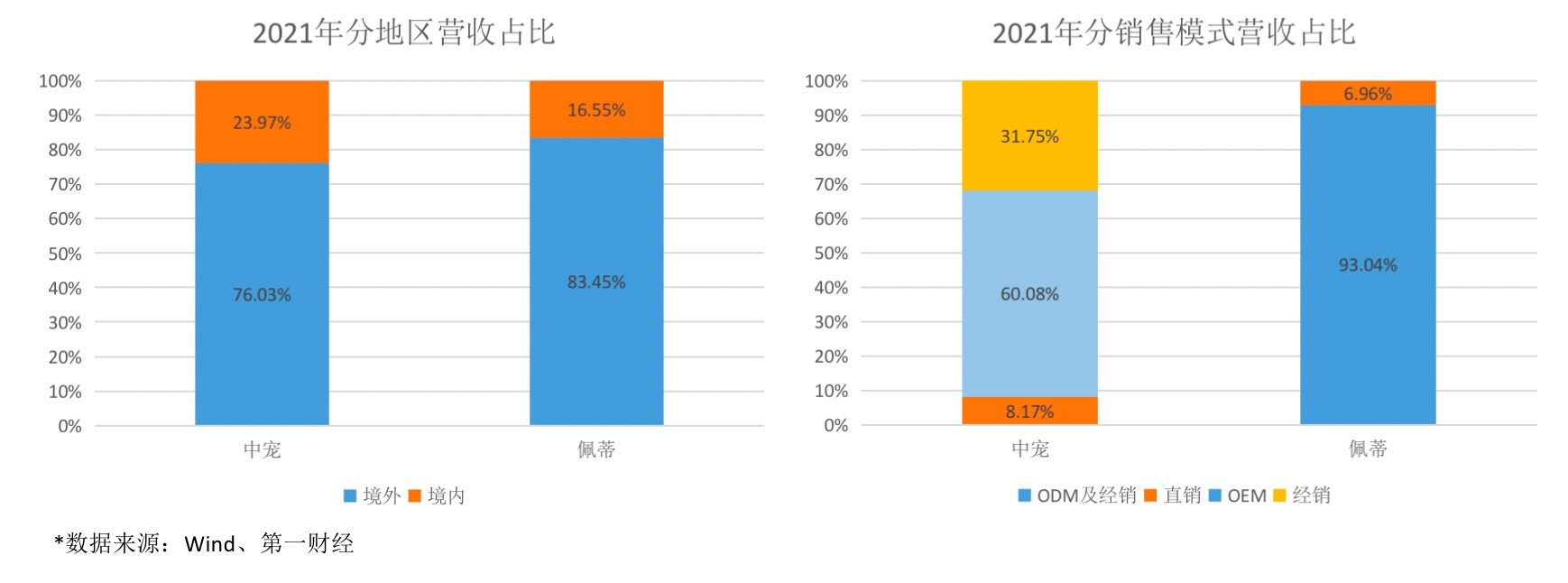

2017年,中宠股份(002891.SZ)和佩蒂股份(300673.SZ)先后上市,顶着“宠物概念股”的光环,中宠股份市值一度突破120亿元。但与投资者想象中的“暴利行业”不同,两家老牌宠物食品企业以代工业务为主的营收结构限制了他们的盈利能力。

根据2021年年报,中宠股份OEM及经销模式营收占比分别为60.08%、31.75%,境外业务营收占比76.03%;佩蒂股份ODM及经销模式营收占比93.04%,境外业务营收83.45%。

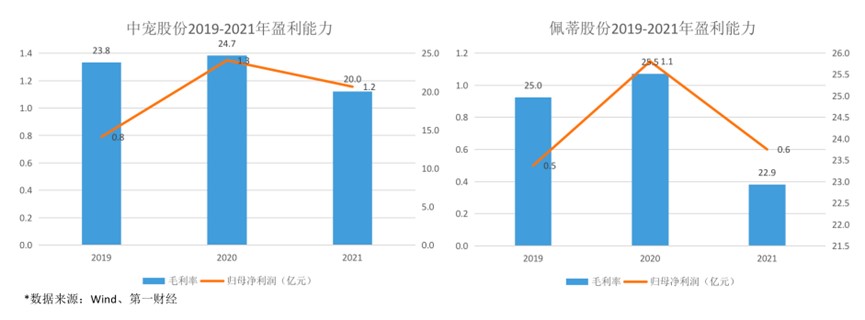

在OEM/ODM模式下,代工厂商的议价能力本身就不高,叠加汇率波动、加征关税影响,令本就缺乏核心竞争力的行业盈利能力备受挑战。2021年,中宠股份和佩蒂股份归母净利润同比下滑14.3%、47.7%,销售毛利率分别下滑4.65、2.58个百分点。

国元证券分析认为,本土品牌大多采取代工模式起量,缺乏品质和稳定的供应链支撑,短期难以形成品牌力,最终难免陷入原始的价格竞争泥潭。

尽管近几年,中宠和佩蒂都坚持推动自主品牌与代工生产共同发展,同步开拓国内市场与海外市场,但仍有些心有余而力不足。外资品牌进入国内宠物食品市场较早,产品力比较强,一直把控着国内绝大部分市场份额。Euromonitor数据显示,2020年中国宠物食品行业市场份额80%以上被国际品牌瓜分。

据悉,外资品牌多以高品质海外原料为卖点,结合悠久的品牌发展历史、外部信任背书等定位中高端;本土品牌则一般主打极致性价比,通过电商及社交媒体等营销造势,瞄准下沉市场及养宠小白人群,以期快速抢占市场份额。

京东数据显示,国产主粮品牌多分布于较低价位带,73%的国产品牌每千克单价低于30元,低价位带竞争颇为拥挤。

宠粮高端化被视为国产品牌破局关键,只有出众的产品力才能铸就品牌壁垒。国金证券表示,整体来看,“精细化”养宠趋势下,专业化&细分化是升级主线,例如中宠股份在国内零食领域取得龙头地位后,积极引进国际领先干粮、湿粮设备产能,进行“鲜肉粮”、高端主食湿粮罐的研发。

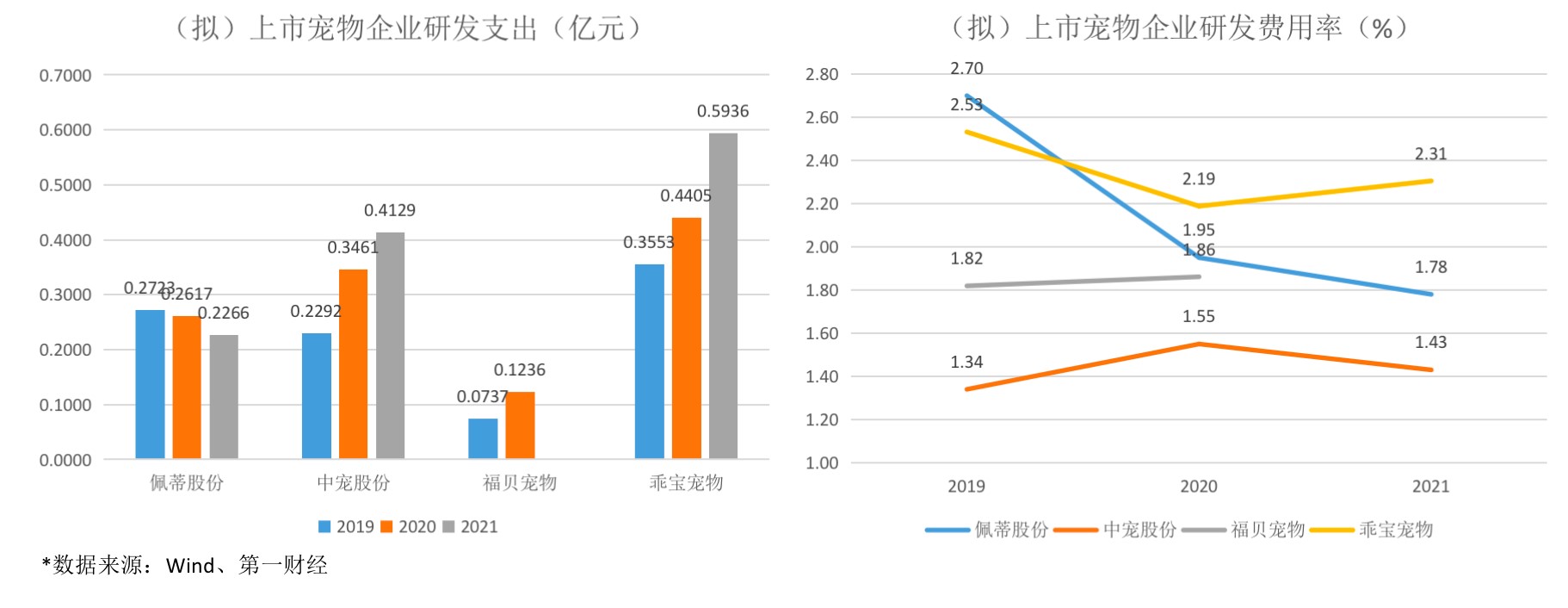

第一财经统计发现,在4家(拟)上市宠物食品企业中,乖宝宠物研发投入资金和占比均位列第一,研发费用率超2%,2021年研发支出5936万元,研发项目主要围绕新工艺、新配方等方面开展。

早期也是以代工业务为主的乖宝宠物,2013年在国内市场推出了自有品牌“麦富迪”。基于高研发投入,该公司继开发出弗列加特高肉猫粮系列、弗列加特全价冻干猫粮系列等多个创新产品。据鲸参谋数据统计,2021年“麦富迪”在宠物零食领域市占率达 32%,已逐渐成长为国内宠物零食第一品牌。

总体而言,伴随国产厂商对自主品牌建设的加强,国产宠粮市场份额预计将有较大提升空间。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

如需获得授权请联系第一财经版权部:banquan@yicai.com