分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

性价比与安全性能占优 单晶三元渐成动力电池主流应用

第一财经 2022-08-10 14:30:21

作者:李泓霖 责编:黄宇

{{aisd}}

AI生成 免责声明

单晶化路线作为提升动力电池正极材料能量密度的主要方式之一,市场渗透率逐步提升。

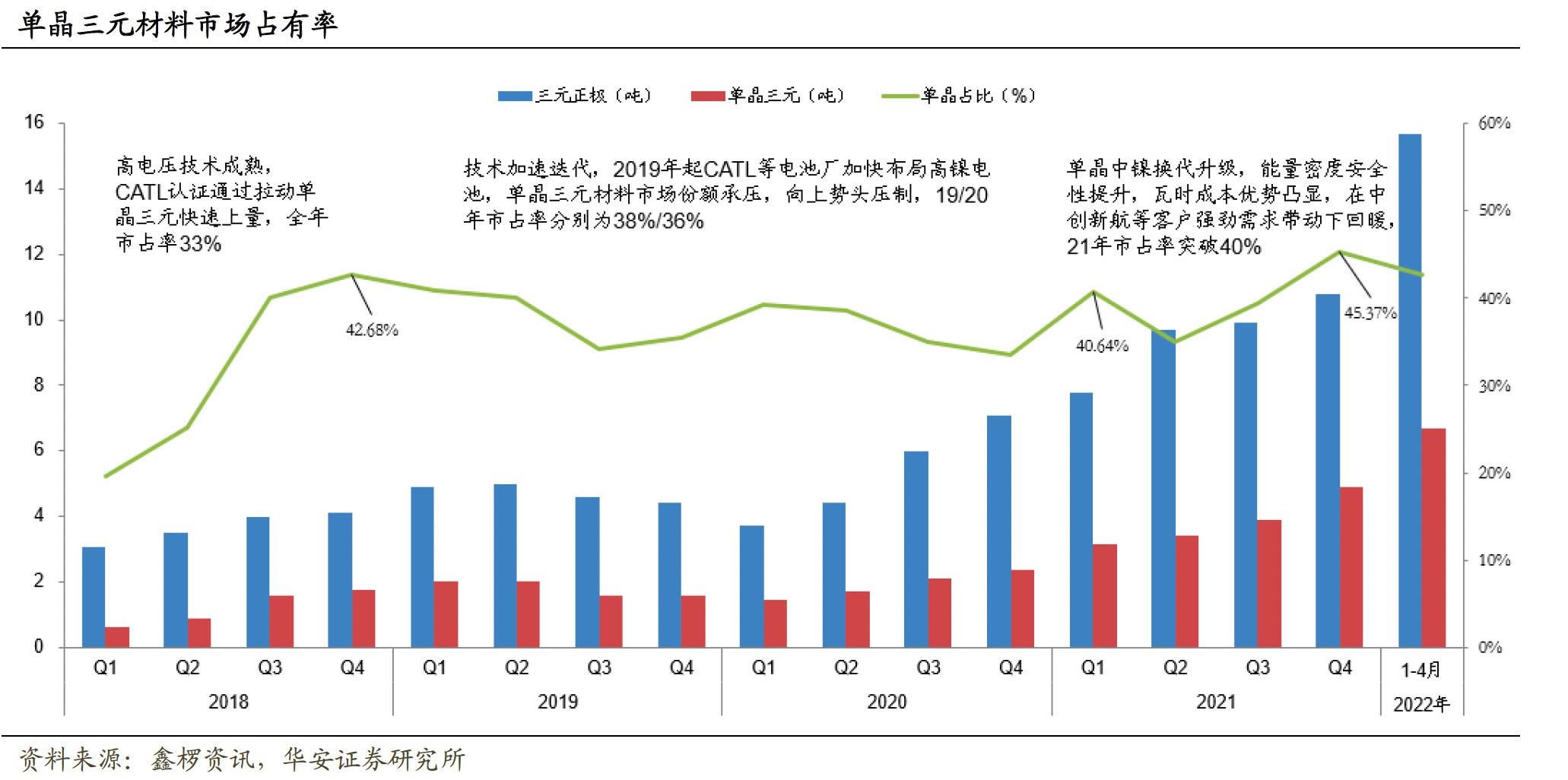

据鑫椤咨询,中国单晶三元在三元正极材料市场中的占比从2019年的20%左右,上升至2022年前四个月的42.7%,预计2022全年的市占率将保持在40%以上。

渤海证券等多家研究机构认为,三元材料的单晶化与高镍化路线将殊途同归,长远来看,高镍低钴乃至高镍无钴的单晶三元材料体系将会成为国内动力电池主流应用品种。

单晶三元市场规模稳步增长

从晶体结构来看,三元正极材料可以分为单晶型三元正极材料、多晶型三元正极材料。

单晶的内部结构基本上是一个完整的晶格,相比于内部存在大量晶界的多晶,单晶没有晶界,因此可有效减少颗粒破碎等现象,更具备更加优异的安全性能与循环性能。

我国对单晶三元的大规模使用,可以回溯到2017年。

2015年前,国内单晶三元材料仅作为掺杂或替代部分高价的钴酸锂正极来使用,多用于消费电子电池。

2017年下半年,动力电池龙头宁德时代开始使用单晶材料,促使单晶三元迎来首次大规模放量。鑫椤资讯数据显示,国内单晶三元正极材料产从2017年的不足万吨,跃升至2018年的约4.9万吨,市占率于2018年四季度达到42.68%的高点,其中,90%以上的单晶三元材料应用在动力电池领域。

此轮放量过程中,振华新材(688707.SH)、长远锂科(688779.SH)、厦钨新能(688778.SH)等企业抓住机遇,市场占有率逐渐领先。

随着多晶高镍三元材料兴起,叠加2019年下半年新能源补贴退坡后动力电池市场整体需求增速大幅下滑,单晶三元材料市占率一度跌破30%。这一年,国内单晶三元材料总产量为7.9万吨,市场规模再度攀升,但在动力电池市场的应用比例降为82.10%。

2020年上半年,由于新能源车几度出现自燃事故,安全性能更优的单晶体系重获关注。2021年以来,随着单晶中镍换代升级,能量密度和安全性能得到提升,在下游整车厂的助推下,单晶三元2021年市占率突破40%。目前单晶中镍电池已相继在奔驰EQC、蔚来ES6/ES8、上汽荣威ER6等车型装车。

单晶中镍当前性价比突出

从国内各型号电池单晶材料占比来看,单晶中镍占比较高。其中,5系占比最高,6系排名第二但占比逐渐增加,主要代表产品为Ni55(55/15/30)和Ni65(65/7/28)。

为什么中镍成为当前主流?

首先,从能量密度来看,通过提高电压平台,单晶中镍6系能量密度与多晶镍8系产品基本持平。厦钨新能此前发布公告称,公司6系高电压对标8系高镍,7系高电压对标9系超高镍。

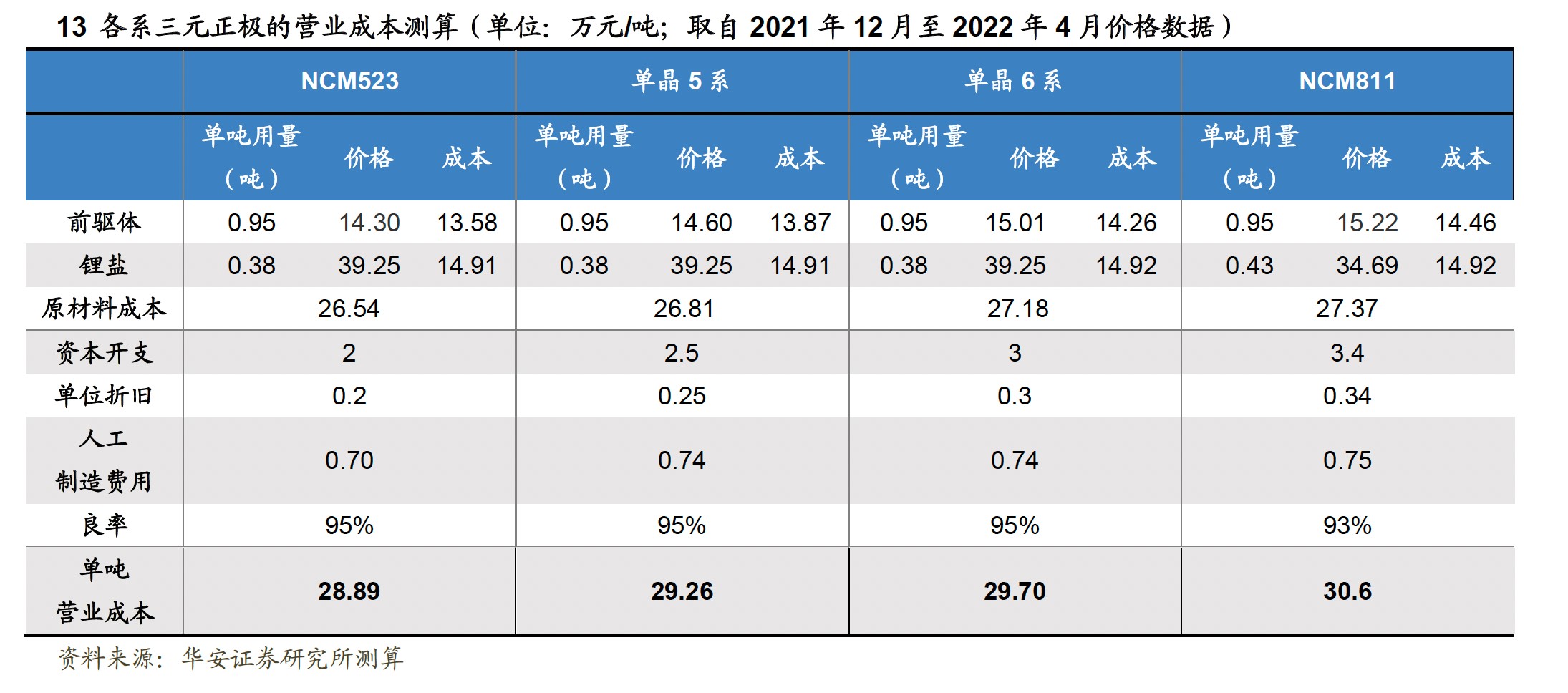

其次,从成本来看,Ni65高电压三元与Ni8系高镍三元相比,用22%的锰替代了18%的镍和4%的钴。而锰价远低于镍价和钴价,wind数据显示,2022年7月底,锰、镍、钴价格分别为7126元/吨、18.01万元/吨、33.7万元/吨。华安证券表示,由于单晶中镍产品镍钴用量较少,在近期镍钴价格扰动下具备一定成本优势。当前,单晶6系毛利率已接近高镍三元,体现较强的定价能力和盈利水平。

最后,从安全性来看,上文提到了单晶材料内部没有晶界,在多次循环后几乎不会出现粉碎情况。据天风证券,Ni55电芯即便在持续充放电过程中被针刺穿也仅仅是发烟、发热而不会起火燃烧。欣旺达相关负责人透露,欣旺达采用单晶高电压镍5X体系材料,产热较其它体系低至少18%,热失控温度则比其它体系高30%以上。

市场集中度高CR3超60%

由于单晶材料制备需进行多次高温烧结,同时,在合成的过程中还要克服大单晶对容量及功率性能的负面影响,遇到高端产品还需要包覆、掺杂、水洗等工序,工艺相对复杂。

高技术门槛带来了行业的高集中度。据鑫椤资讯,2021、2022年前4月国内单晶三元厂商CR3分别为60%、61%。其中,振华新材、长远锂科、厦钨新能凭借技术优势快速抢占市场份额,2022年前四月分别占比20%、20%、15%。

振华新材早在2009年就完成了大单晶三元正极材料的研发及生产,2021年市占率第一。据国泰君安,目前该公司已批量销售多款一次颗粒大单晶5系、6系和8系产品,在研镍9系、低钴无钴等进一步提高能量密度及性价比的单晶三元产品也在向下游主要动力企业送样认证中,有望充分保证其产品端竞争力。

产能方面,振华新材沙文二期2.6万吨高镍三元及钴酸锂项目(含技改,主要投向单晶)、义龙二期2万吨高镍三元正极项目(主要投向单晶)预计2022年投产。2022年6月,该公司发布公告称,拟募资不超60亿元用于义龙三期10万吨高镍产能,预计2025年分阶段投产。

长远锂科目前绝大部分产品均采用单晶技术。该公司NCM523单晶镍含量50%-58%系列产品、NCM622单晶镍含量60%-65%系列产品实现量产;NCM811已实现量产,第二代单晶产品已经完成中试开发验证;9系NCM单晶产品率先完成设计开发,客户进入吨级试产阶段。

长远锂科高新一期4万吨高镍三元正极(可兼容单晶高电压)已建成投产;高新二期4万吨高镍三元正极项目(可兼容单晶高电压),预计2022年建成。当前,该公司产品已进入宁德时代、比亚迪供应链。

厦钨新能主打单晶中镍高电压,产品涵盖4.40V、4.45V、4.48V、45V等高电压系列,4.55V系列产品也正处于研发进程中。

2020年,该公司为中创新航的高电压Ni5系提供材料,最终量产的590模组电池搭载于国内首款续航里程超过600公里的SUV广汽埃安AionLX。

厦钨新能最新开发的Ni68系产品在安全性与成本方面具备综合优势,且在能量密度方面与NCM811材料持平。该材料目前已成功应用到续航里程超过1000公里的电动车上并实现大批量供货。

在技术和成本优势的加持下,厦钨新能高电压三元材料收入占比快速提升,从2019年的不足25%,上升至2022年一季度的81.14%。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

如需获得授权请联系第一财经版权部:banquan@yicai.com