分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

TOPCon产业化元年开启,设备商百亿级订单可期

第一财经 2022-08-17 20:06:32

作者:李泓霖 责编:黄宇

{{aisd}}

AI生成 免责声明

随着P型电池接近转换效率极限,N型电池开始登上舞台。

作为N型电池的主流技术之一, TOPCon电池2022年迎来产能上量,多家厂商先后发布扩产计划及量产进度。据不完全统计,2022年1-7月,TOPCon新增规划建设、新增落地的合计产能超140GW。天风证券预计,2022年TOPCon电池产能规模有望超50GW,较2021年的10GW同比大增4倍,到2023年产能或达80GW。

有光伏组件上市公司相关人士对第一财经表示,各大厂家选择这个时点量产,说明TOPCon路线已经具备一定经济性,2022年可以说是TOPCon产业化元年。

中信证券认为,TOPCon电池产能扩张将带动光伏设备和材料环节的升级以及出货量的增加,预计2025年TOPCon设备投资超240亿元,2022-2025年合计投资超700亿元 。

兼容PERC产线,TOPCon投资成本低且溢价高

TOPCon有N型和P型两种形式。“N型TOPCon使用的是N型硅衬底,P型用的是P型硅衬底,由于N型转换效率比较高,目前市场上一般用的都是N型TOPCon。”某券商机械设备行业分析师表示。

据悉,当前多数企业在N型技术路线中选择TOPCon的一个重要原因就是能够与PERC兼容。上述上市公司相关人士表示,TOPCon产线是基于PERC做一定的改进,单GW的初始投资成本大概只需增加三、四千万元,成本比PERC稍微贵一些,但比其他N型电池投资金额要低得多,而且产出的产品相对P型会有约2美分/W的溢价。

具体来看,TOPCon电池结构较PERC多出超薄隧穿层和N型多晶硅薄膜两部分,在制作过程中需要的银浆也更多,而且N型电池对硅片纯度的高要求会降低硅片端的拉晶效率、切片良率。

民生证券测算,TOPCon硅片环节、一体化电池成本分别约为0.64元/W、0.91元/W,较PERC高出0.01元/W、0.05-0.06元/W;最终形成的组件全一体化成本约为1.556元/W,较PERC的1.51元/W高出约0.046元/W。随着良率提升、薄片化以及生产效率提升,民生证券预计后续TOPCon一体化组件成本或与PERC持平。

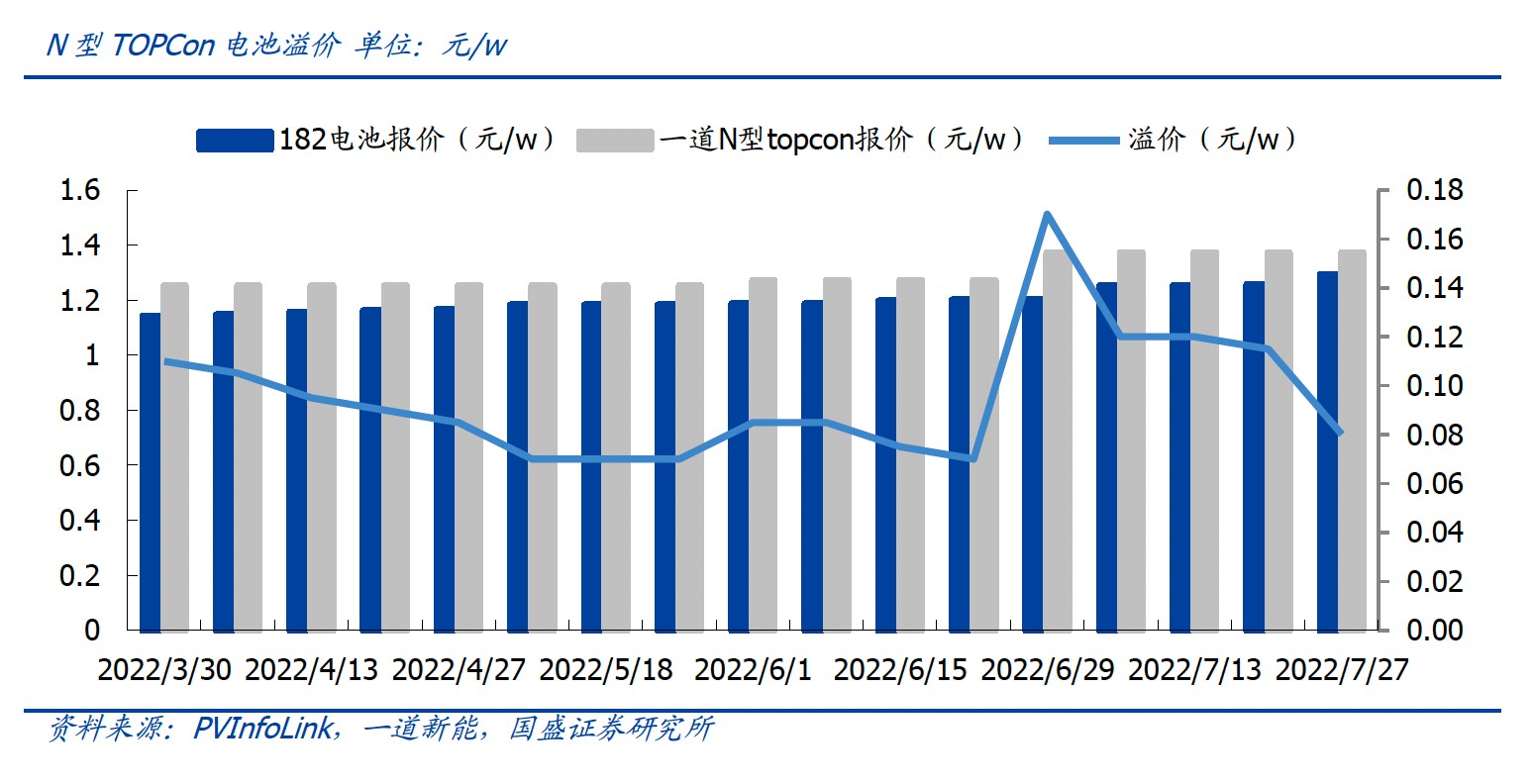

溢价方面,民生证券将其分为刚性溢价、半刚性溢价以及弹性溢价。其中,刚性溢价与半刚性溢价分别对应面积相关BOS摊薄、可测量的低衰减,下游接受度高;而弹性溢价包含的高双面率+低温度系数较软性。据PVInfoLink,自2022年3月底一道新能第一次发布N型电池报价以来,TOPCon溢价基本维持在0.07元-0.11元/W区间。

一体化组件厂商力推TOPCon量产

2022年以来,多家光伏厂商公布了TOPCon电池组件扩产计划及量产进度。其中,一体化组件企业晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)等推动TOPCon由中试向规模化发展;中来股份(300393.SZ)、钧达股份(002865.SZ)等则加速布局产能。

2022年4月,行业龙头晶科能源宣布N型单晶TOPCon电池效率达到25.7%;2022年7月,晶科能源发布公告称,拟募资不超过100亿元,用于年产11GW高效电池生产线项目、年产8GW高自动化光伏组件生产线项目、新倍增一期8GW高自动化组件项目、年产5GW太阳能组件及5GW太阳能电池生产线项目以及补充流动资金。据悉,上述扩产项目的技术路线均为N型TOPCon。

产能方面,晶科能源拥有合肥、尖山合计16GW产能,分别在2022年1月、2月投产,且于2022年二季度满产,后续尖山二期11GW和合肥二期8GW产能已在建设中。公司在机构调研中表示,上半年是N型产能投入和爬坡期,出货将集中在下半年,公司有信心完成今年既定的10GW的N型出货目标,未来N型产品出货占比也将进一步提升。

另一家一体化厂商天合光能截至目前已拥有超4年的TOPCon电池中试线经验,210大尺寸TOPCon中试线的量产转化效率已超过24.5%,最高可实现25.5%。

产能方面,该公司目前拥有常州500MW新中试210尺寸TOPCon产能;2022年4月,公司在宿迁投建的8GW TOPCon电池项目已正式启动,预计2022下半年逐步投产。

另据北极星电力网统计信息,现有TOPCon产能较大的企业还有中来股份,截至目前公司拥有166尺寸2.1GW、182 尺寸1.5GW产能,另有山西一期首批4GW部分产线开机分步爬坡;另有通威股份中试1GW在试生产当中。

伴随产能、良率以及效率的提升,TOPCon市占率或将逐步增加。上述光伏行业分析师称,预计TOPCon在2023年占比超10%,2025年将达16%的水平。

但值得注意的是,组件龙头隆基绿能(601012.SH)的单晶硅片商业化尺寸TOPCon电池效率在2021年就突破了25%,却未大力布局TOPCon领域。

隆基绿能董事长钟宝申曾称,公司有了更好的技术方案,宁愿等待,而不是在电池技术上抢跑。上述券商机械设备分析师则表示,隆基绿能是要“与众不同”,目前该公司的主要技术路线是HPBC(High Performance Back-contact Cell,高效背接触电池/ Hybrid Passivated Back-contact Cell,混合钝化背接触电池)。

TOPCon设备、材料厂商受益产能扩张

TOPCon当前主要技术路线中,LPCVD(Low Pressure Chemical Vapor Deposition,低压力化学气相沉积法)技术成熟、良率稳定,行业认可度较高,目前占据相对主导地位;PECVD(Plasma Enhanced Chemical Vapor Deposition,离子体增强化学的气相沉积法)虽然良率较低,但成膜速度快、绕镀小。有光伏行业分析师认为,2022年下半年或到2023年上半年,PECVD的技术突破值得关注。

捷佳伟创(300724.SZ)、金辰股份(603396.SH)是为数不多同时布局LPCVD、PECVD设备的企业。

2022年4月,捷佳伟创在接受机构投资者调研时表示,公司在TOPCon技术路线上进行了全面布局,能够提供包含LPCVD及PE-poly在内的TOPCon整线工艺设备及配套的自动化设备,目前两种设备均在客户端使用情况良好。

金辰股份管式PECVD样机已试用于晶澳科技、东方日升、晶科能源等客户。该公司N型TOPCon 电池平均效率大于24%,最高效率 24.5%。

除工艺设备外,激光设备也是TOPCon产业链不可忽视的环节。

“激光在硼扩当中的应用是最近关注度比较高的新技术,理论上一次硼扩技术可以把TOPCon电池效率提升0.4个百分点,目前实际应用是在0.2个百分点,未来可能还有0.2个百分点的效率提升空间。如果效率能够持续提升,该技术也能够在TOPCon领域得到大规模的应用。”上述光伏行业分析师称。

相关上市公司中,帝尔激光(300776.SH)产品包括激光扩硼设备。公司是激光加工设备龙头,2020年完成TOPCon硼掺与开膜技术工艺论证。

材料方面,银浆国产化将帮助TOPCon进一步降本。目前,TOPCon银浆国产化率仅约20%,国产化进程亟待加速。

据帝科股份(300842.SZ)2021年年报,公司“N型TOPCon电池硼扩发射极接触银铝浆产品开发”已处于中试阶段;2022年5月,帝科股份在互动平台表示,公司应用于TOPCon电池的成套导电银浆已实现大规模量产出货。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

财报解读|多家光伏设备厂25年营收利润双降,集体从这些赛道寻找业绩增量

受光伏行业产能出清、客户验收周期延长的影响,多家光伏设备企业呈现营收、利润双双大幅下滑的局面。

收盘|沪指跌0.32% 白酒板块活跃

全市场近4100只个股下跌。

张江药谷国际创新大会·先进疗法论坛暨2026上海干细胞产业大会

前沿成果、创新举措集中发布,助力张江药谷加快建设成为“全球创新药械首发地、科学家创业首选地、制度改革首创地”。

2026中国具身智能大会在合肥举办

2026中国具身智能大会在合肥成功举办,汇聚千余名院士专家与行业代表,聚焦具身智能技术突破与产业落地,安徽通过设立专项基金、组建机器人学院、脑机接口研究院和低空技术与工程学院等举措,全面加速具身智能及未来产业发展战略布局。

四部门座谈释放“反内卷”强信号,这一板块应声大涨

盘中多股涨停。