分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

熊市“狼来了”呼声渐起,美国经济实现软着陆面临哪些挑战

第一财经 2022-09-08 09:02:36

作者:樊志菁 责编:葛唯尔

{{aisd}}

AI生成 免责声明

美股9月开局艰难,纳斯达克指数刚刚创下2016年以来最长连跌纪录。能源价格波动加剧、美债收益率上升和美元走强持续打压风险偏好,投资者正在评估欧洲能源危机以及美联储加息预期溢出效应的影响。机构开始下调增速预期,外界对于美国经济软着陆的担忧有所升温,而衰退模式下市场或迎来新一轮动荡期。

加息重压下美股或考验前低

随着上周美国非农报告显示就业市场健康复苏后,美联储货币紧缩趋势正在持续推高美元和美债收益率,其溢出效应对各类风险资产的冲击愈发明显。

在美联储官员近期频频“吹风”的助推下,根据芝商所(CME)利率观察工具FedWatch,周三市场预计美联储9月21日再加息75个基点至3.00%到3.25%的概率再次超过80%,而本轮利率峰值可能出现在2023年4月,届时联邦基金利率目标中值为3.9%。

传奇投资人、资管巨头GMO联合创始人兼首席策略师格兰瑟姆(Jeremy Grantham)近日发文警告,美股“超级泡沫”破灭即将进入最终阶段,要为“史诗级”结局做好准备。格兰瑟姆认为,夏季反弹符合“超级泡沫”中熊市反弹的阶段,而当下的超级泡沫是前所未有的多重泡沫危机组合,三大资产类别——住房、股票和债券在去年年底都被严重高估。更糟糕的是,商品和能源价格高位运行,而这些大宗商品冲击往往会给长期经济增长笼罩上一层阴影。

摩根士丹利首席美国股票策略师威尔逊(Mike Wilson)也预测美股将继续探底,并可能跌破此前的年内低位。他认为,主要原因是美股上市公司营业利润率的趋势比预期的要差,同时这种负面趋势将继续下去。目前市场对上市公司盈利前景过于乐观,伴随市盈率开始下降,市场将在某个阶段触底,这可能发生在9月至12月之间。

美联储将货币政策由前瞻指引转向经济数据决定, 威尔逊认为这依然会出现行动“过缓”的风险,因为美联储目前参考的是两个最滞后的数据:劳动力岗位和通胀,等到就业市场出现裂痕时,想要扭转货币政策的负面影响可能为时已晚。

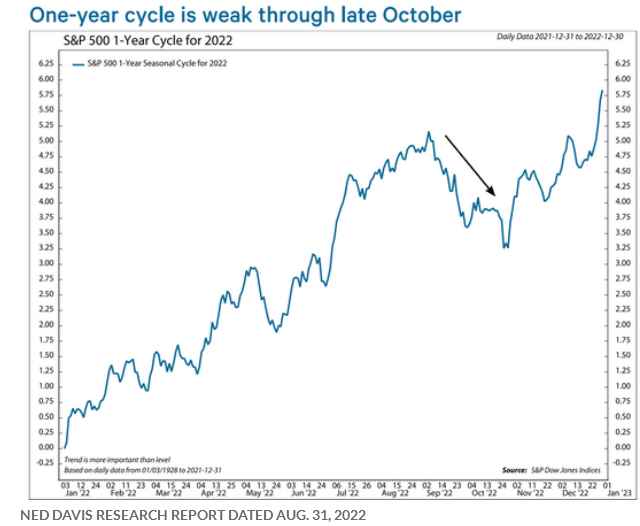

研究机构Ned Davis Research的报告则显示, 美股处于历史上全年最弱的时期:从9月6日到10月25日。美联储为应对通胀飙升而持续加息,不仅增加了经济衰退的可能性,同时也增加了重新测试今年股市低点的风险。

Ned Davis首席策略师克里索尔德(Ed Clissold)表示,美股对年内低点的考验是否短暂取决于美国能否避免衰退。统计显示,非衰退熊市的平均持续时间约为7个月,跌幅为25%,这与今年上半年的调整情况相符, 衰退熊市则平均持续超一年的时间,区间跌幅将达到35%。

机构评估美国衰退风险

为了抑制通胀风险,如今美联储处于上世纪80年代以来最强硬的加息周期中。在经济动能逐步降温的迹象下,外界对于其能否在不将经济推入衰退的情况下实现控制物价目标的担忧有所升温。

先锋集团(Vanguard)上周下调了对美国今年经济增长的预测,并警告经济风险。目前预计2022年美国全年的经济增长率为0.25%-0.75%,低于8月预估的1.5%。“未来几个季度,美国可能难以恢复高于趋势的增长。美国经济衰退的可能性在未来12个月内约为25%,在未来24个月内为65%。”

贝莱德投资研究所(BlackRock Investment Institute)认为,美联储的决策者们可能会在对抗通胀中收获成功,但这对风险资产而言却是挑战。贝莱德称,投资者正在应对一个更为动荡的市场环境,与20世纪80年代初的情况相呼应。在这种环境下,创纪录的债务水平意味着利率的微小变化将对政府、家庭和公司产生巨大影响。

美联储主席鲍威尔上月表示,将致力于将通胀率恢复到2%的目标,但这一努力可能需要一段“低于趋势的持续增长期”。今天他将出席卡托研究所(Cato Institute)货币政策年会小组讨论并发表讲话,这也是他继杰克逊霍尔央行年会之后的首次亮相。

“各国央行官员开始认识到现实,他们没有将经济影响置于抑制通胀压力之上。”全球最大资管公司贝莱德称,“最终让通胀回到央行目标或许会导致需求在衰退中被消化,这在短期内对风险资产来说是个坏消息。对于美联储而言,虽然无意马上放弃加息,但这不会解决潜在的最大的问题,即产能下滑的影响。”

高盛首席经济学家哈齐乌斯(Jan Hatzius)并未调整对衰退的看法。“自从(美联储)今年年初开始提高基金利率以来,我们一直认为经济可以实现软着陆,尽管路径很窄。”他写道,“这需要持续的产出增长,通过大幅降低就业机会和适度增加失业率来实现劳动力市场的再平衡,同时还需要通胀大幅下降。”

哈齐乌斯认为,尽管仍有许多问题可能出现,美国经济明年(温和)衰退的概率继续保持在三分之一。现在看到一些令人鼓舞的迹象,表明经济正在朝着上述三个目标迈进。其中生产要素的恢复最为迅速,此外2022年初的经济放缓是为了应对战后历史上最大的实际可支配个人收入下降,这是由于财政支持减少,食品和能源价格大幅上涨。随着财政紧缩效应已经过去,能源价格的再次下跌已经开始支持实际收入,这一打击基本上已经结束。从负面来看,金融状况的拖累仍在加剧 ,尤其是抵押贷款利率飙升。就业市场放缓处于早期阶段, 在需求方面,工资增长开始减弱,近几个月来净增就业机会有所减少。劳动力需求的正常化可以逐步减少就业机会,而失业率相应会适度增加。

如需获得授权请联系第一财经版权部:banquan@yicai.com