分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

走出“流量围墙”,电商服务商的下一程

CBNData消费站 2022-09-22 15:28:13

作者:CBNData 责编:钟睿

{{aisd}}

AI生成 免责声明

2022年上半年在反复的疫情中告终。零售市场遇冷的情况下,有些品牌销声匿迹,也有些品牌逆流而上。虽然经济大环境充满着未知,但每年涌入市场争做“淘金者”的人不在少数。

在淘金者身后,有一群持续在岸边提供物资支援的“卖水者”。电商服务商,就是品牌背后的卖水者。

作为国内最大的电商服务商之一,宝尊电商依靠品牌电商运营服务抓住了平台带来的增长机遇,早期获得阿里巴巴的投资,开始在国内电商代运营行业占据一定的市场份额。

“卖水者”的生意也不是一直好做。相比2021年,下海淘金的品牌变得更为谨慎了些。渠道流量变贵,营销红利正在减退,在整体市场进入存量期的情况下,电商服务商们也面临着净利润收缩、竞争压力加剧的情况。

基于这个背景,CBNData跟宝尊电商的CFO Arthur Yu和电商业务VP Tracy Li一起深入聊了聊,从行业变化、电商运营、业务拓展等角度,共同探讨关于电商服务商的下一程。

电商代运营进化论

在“代运营”这个概念兴起之初,品牌的电商诉求也很简单,就是卖货。这就催生着一批以淘宝为主要运营目标的TP公司(即Taobao Partner)诞生,但十几年的发展致使电商模式愈发复杂和多元化,代运营机构也随之向着更细分更全面的方向进化。

目前在市面上,可以看到如宝尊电商、壹网壹创这一类全品类综合性的全域服务商,也可以看到如丽人丽妆、凯诘电商一类的垂直品类服务商,还有依靠具体业务划分,主要聚焦私域服务的SaaS服务商有赞、爱点击,仓储物流类服务商网仓、物联云仓及客服类服务商网易七鱼等。

2007年,宝尊在上海正式成立,15年的发展为宝尊奠定了资产基础,近一年,伴随着市场需求和流量生态的变化,宝尊也有一些新的布局调整。

首先就是在全渠道布局方面。不论是从品牌方还是服务商自身角度,早期依靠淘系快速增长的时期早已过去。一方面主流电商平台用户已基本完成覆盖,由拉新转向促活,另一方面宏观环境也作用着行业内各平台间流量的变动。

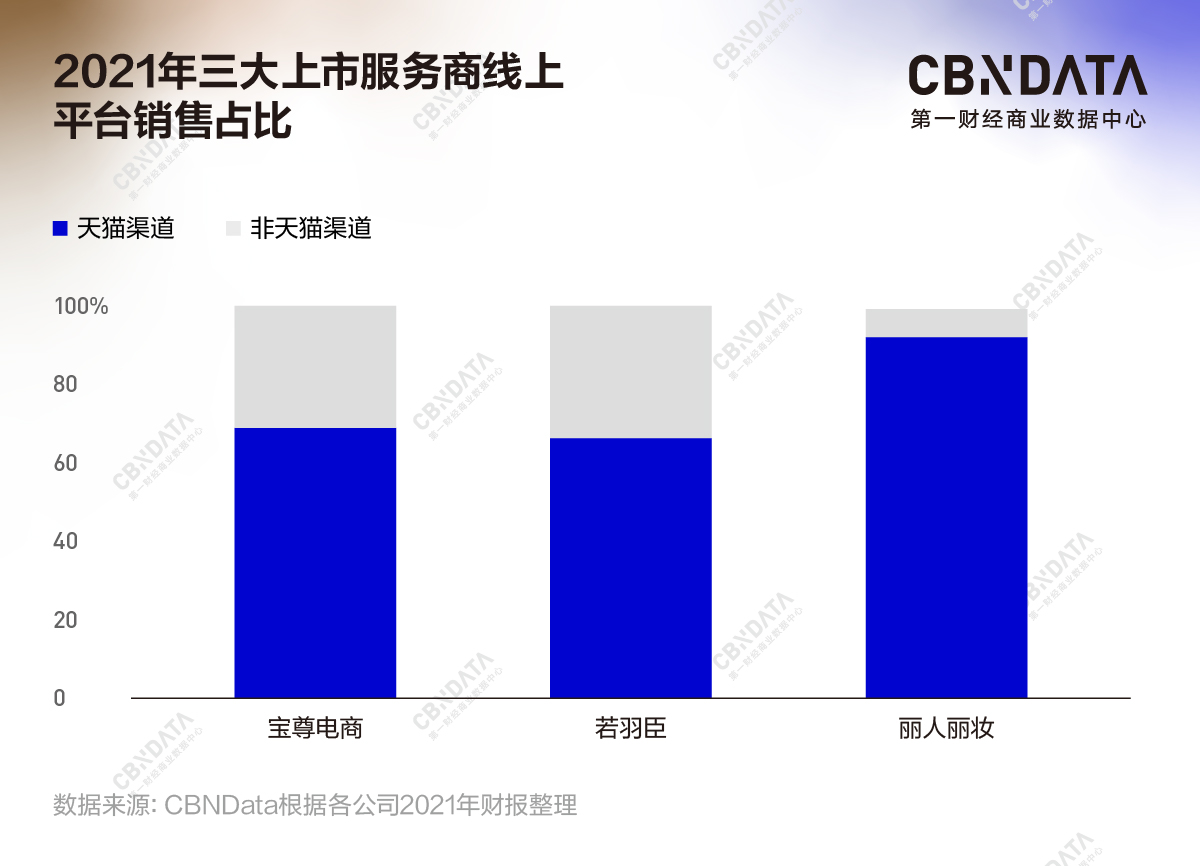

对比国内三大已上市的电商服务商,同属于阿里投资的宝尊电商与丽人丽妆在平台销售占比的差别较为明显,专注于美妆赛道的丽人丽妆对天猫的依赖性更强。综合类的宝尊电商和若羽臣已经在实现多渠道营收方面走出了第一步。

Arthur Yu告诉CBNData,在天猫渠道外,宝尊也十分注重京东、微信生态以及抖音、快手等直播电商生态各个板块的布局。从2020年的财报可以看出,两年前宝尊就已经强调起非天猫渠道的业绩,并曾在财报中公开露出非天猫渠道GMV占比首次超25%的数据,2022年的一季度,这个占比已经增长到了40%。

另一方面的调整变化,更多体现在收入模式上。对于电商服务商来说,其收入模式主要由两大部分构成,产品销售模式和服务模式。“经销的模式跟客户粘度更大,我们自己有更大的空间做营销策略,但经销模式的风险也大,需要投入大量资金买货,货还会出现残次等不确定因素。”Arthur Yu表示。

疫情背景下,经销模式比重过大一方面会波及企业经营活动现金流,另一方面容易造成库存积压的风险。2022年一季报显示,宝尊产品销售业务营收6.81亿元,较上年同期的9.72亿元减少29.9%,服务业务营收13.03亿元,较上年同期的10.49亿元同比增长24.3%。Arthur Yu告诉CBNData,目前宝尊的服务收入已经占到整体收入的六成左右。

这样的变化不止出现在宝尊一家服务商身上。丽人丽妆财报公告显示,2021年丽人丽妆产品销售收入41.55亿元,同比下降9.67%,但整体毛利率为36.46%,相比去年提高6.10%,其变动的主要原因就是丽人丽妆在报告期内存在部分合作品牌业务模式从经销模式变为代运营模式;同样的,壹网壹创线上分销业务在2021年营收下降25.54%,在总营收占比下滑明显。

收缩经销模式是服务商们顺应市场环境做出的改变,但同时也意味着服务商与品牌之间“羁绊”的削弱。

伴随着越来越多的品牌对电商运营的熟悉掌握,代运营这件事似乎不再是“必需品”,一些品牌在自建电商团队方面有了更多的内部投入。面对这样的情况,宝尊也有自己的看法。“自营这件事从第一天就出现,这是品牌在不同发展阶段的不同选择。但是电商的复杂性使得运营的专业性越来越强,我们也发现有些品牌在自营一两年后实现了狼性和成本的降低,但是到了第三年第四年,学习能力其实也会面临一个瓶颈。”Tracy Li表示,“有时候宝尊和品牌也保持着一种带教关系,互相促进成长。”

无论是面对平台的流量变动,还是维持与品牌的长期关系,都对服务商的品牌服务能力提出更高的要求。能否跳脱出固有业务获得新增量,成为服务商们下一步需要重点回答的问题。

电商服务商的新身份

品牌与日俱增的精细化运营需求牵扯着服务商们的每一根“神经”,也带动着大批垂类及中小型服务商不断涌进同一个池子。与品牌之间构建的“代运营”合作,在竞争态势愈发激烈的当下,确实显得不再那么牢靠而长久。

电商服务商们开始不甘心做那群等在岸边的“卖水者”,纷纷寻找起新的出路。

首先从内部来说,科研技术成为服务商提升自身壁垒的首要也是重要途径。据各家服务商2021年财报显示,若羽臣研发费率2.19%,壹网壹创研发费率2.15%,研发投入同比增长77.5%,主要聚焦在公司自主系统的开发设计。其中,宝尊的科技研发费率达4.8%,在同行业中科研投入最大。

截至2022年6月,宝尊公司内部有近800人的技术团队,其最新研发的智能客服管理系统S-ANY已助力270个品牌开展业务。而技术方面的投入已经取得明显回报。据2022年一季报显示,其数字营销和技术服务收入同比增长39%至3.9亿元。Arthur Yu表示,宝尊的技术团队目前可以独立面对市场。

电商服务商的第二个突破点,聚焦在投资并购及自创品牌板块。2021年,宝尊加快了在战略并购业务方面的扩张,其目标类型囊括品牌、机构及同类服务商。为了更好的达成此类业务,宝尊旗下还开设了专门的创投基金公司宝锐资本。

投资并购,也就意味着与品牌之间构建更深层的联系。在此之外,自有品牌的孵化也成为服务商们业务外延的目标。纵观行业内其他服务商,创立自有品牌并不是件新鲜事。如若羽臣创立内衣洗护品牌绽家、壹网壹创聚焦食品赛道上线每鲜说、丽人丽妆2021年开发护肤品牌美壹堂、玉容初等。虽然目前自营品牌收入在这些公司整体营收占比并不高,但其本身就拥有电商运营的成熟经验,也为品牌孵化创造了顺理成章的契机。

据Arthur Yu透露,目前宝尊孵化的新品牌已经在2022年5月份进行市场推广,产品围绕健康饮食及生活方式领域,主打25-30岁年龄段人群,未来,该自有品牌还会尝试跟头部医美机构进行合作。

在技术和品牌业务的拓展之外,像宝尊、若羽臣这类大型上市公司把目光放在了更远的地方——出海。

目前服务商出海的主要方式就是跨境电商方面的代运营。如若羽臣就与天猫国际、唯品会国际、考拉海购等多家跨境电商平台进行合作。宝尊出海的萌芽期,则主要从技术业务切入。

2018年,印尼零售集团Mitra Adiperkasa曾采用宝尊CASABA+全渠道解决方案,打造官方购物平台。“我们在中国多年研发的技术及物流管理系统,完全可以复用到海外。目前国外并没有很中心化的平台,在好多地区电商渗透率都不足10%,我们在帮品牌出海方面还有很多机会,当然,宝尊也更倾向于往更高端的零售价值链上走,不仅仅是服务提供商的角色,而是跟我们投资的品牌或公司有更深层次的合作,做到可持续发展。”Arthur Yu表示。

尽管宏观环境充满挑战,但对于电商服务商来说,“前有狼后有虎”的情况其实一直存在。电商粗放增长的时代已经过去,同样的,他们也不能再停留在依附品牌起量的阶段。在整体市场节奏都放慢的当下,服务商们也面临着增长瓶颈的问题,他们必须跳脱出被动等待品牌选择的状态,拿出更多的“筹码”,向市场证明其自身的不可替代性。如同三角形稳定性定理那样,电商服务商与所有的品牌、平台一样,持续在动态中探索着最持久的生存之法。

如需获得授权请联系第一财经版权部:banquan@yicai.com