分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

还没完!鲍威尔称年内继续加息100-125个基点

第一财经 2022-09-22 08:10:37

作者:樊志菁 责编:葛唯尔

{{aisd}}

AI生成 免责声明

北京时间周四凌晨,美联储公布9月利率决议。联邦公开市场委员会(FOMC)决定上调联邦基金利率目标区间75个基点,至3.00-3.25%,这是6月以来连续三次大幅度加息。

美联储主席鲍威尔在新闻发布会上表示,对抗通胀的目标没有改变,将坚持到任务完成,这可能会造成经济和劳动力市场放缓,不确认是否会出现衰退。受此影响,美股尾盘大幅跳水,国际金价探底回升,美元指数大涨1%突破111关口,美债收益率冲高。

美国经济压力将逐步显现

美联储在决议声明中表示,近几个月来,就业增长势头强劲,失业率仍然较低。通胀仍然居高不下,反映出与疫情相关的供需失衡、食品和能源价格上涨以及更大的价格压力。乌克兰局势正在对通货膨胀造成额外的上行压力,并对全球经济活动造成压力。

美联储重申最大就业和长期通胀目标,未来持续提高利率将是适当的。此外,缩表按照5月份发布的相关计划继续减少所持有的国债、机构债券和机构抵押贷款支持证券MBS。

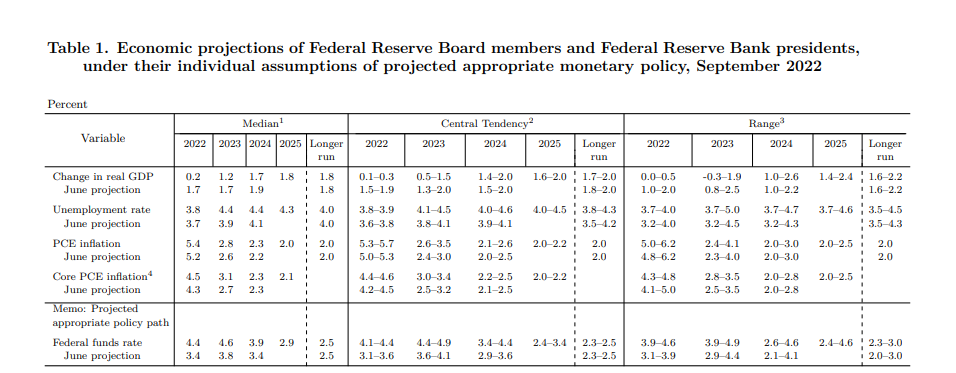

在最新公布的经济预期概要(SEP)中,美联储将2022年GDP增速中值大幅下修1.5个百分点至0.2%,2023年下修0.5个百分点至1.2%,2024年下修0.2个百分点至1.7%,长期增速保持在1.8%。

鲍威尔在发布会伊始表示,“自杰克逊霍尔会议以来,我的主要立场没有改变。FOMC下定决心将通胀率降至2%,我们将一直保持下去,直到工作完成。”他进一步表示,降低通货膨胀可能需要一段低于趋势的持续增长期。而且,这很可能意味着劳动力市场条件有所软化。

美联储预计,高物价压力将在年内继续释放,中长期通胀趋稳。2022年PCE通胀率为5.4%,较6月上修0.2个百分点,2023年上修0.2个百分点至2.8%,2024年上修0.1个百分点至2.3%,长期通胀率2%保持不变。此外,2022年核心PCE通胀率为4.5%,较6月上修0.2个百分点,2023年和2024年分别为3.1%和2.3%,2025年为2.1%。

鲍威尔表示,到目前为止,通胀水平没有像美联储预期的那样回落。“我们的预期是,通胀将开始下降,这主要是因为供应方面的复苏。但现实并非这样,核心PCE未来3、6和12个月增速分别为4.8%、4.5%和4.8%,这并不是我们想要的。”

美联储主席还透露,不会考虑住房成本对通胀指标的滞后影响。“我认为住房通胀将在一段时间内保持高位,但具体时间尚不清楚,这可能需要一段时间。住房市场存在很大的不平衡,房价以不可持续的速度上涨。从长远来看,我们需要的是供需更好地协调一致,这样房价才能以合理的速度上涨。 ”

就业市场将受到经济下行的冲击。美联储预计,2022年底失业率为3.8%,较6月上修0.1个百分点,2023年和2024年失业率均为4.4%,上修0.5和0.3个百分点,长期失业率维持在4%不变。

鲍威尔称,到目前为止,只有适度的证据表明劳动力市场正在降温,就业机会略有减少,离职人数已脱离历史最高水平,工资增长有所放缓,但幅度非常小。

从长远来看,对劳动力市场的冲击可能是值得的。“恢复价格稳定对于为实现最大就业和长期稳定价格奠定基础至关重要。可以在职位空缺数据下滑的同时避免失业人口大幅增加。”他说。

加息路径超预期

面临巨大的通胀压力,美联储的加息路径成为焦点。SEP显示,2022年联邦基金利率中值为4.4%,较6月上修100个基点,2023年为4.6%,上修80个基点,2024年为3.9%,上修50个基点,2025年为2.9%,长期利率中值维持在2.5%。

鲍威尔表示,美联储2022年还将加息100-125个基点。未来需要在一段时期内将联邦基金利率维持在具有限制性的水平。要看到金融条件对物价的影响也需要时间。未来可能会在某个时间节点放慢加息速度,以评估加息/紧缩政策的影响。

从反映利率预期的点阵图分布看,19个委员有8位预计年末利率目标区间为4.00-4.25%,即年内剩余两次会议仍有100个基点的空间,9位预计将加息125个基点,支持加息150个基点的有1位委员。

相比之下,美联储内部对明后两年的政策路径分歧较大,2023年点阵分布小幅上移, 支持年末利率目标区间在4.25-4.50%,4.50-4.75%和4.75-5.00%的委员各有6人,2024年可能会降息,有13人支持年末利率区间在3.75-4.00%或以下,或降息三次,2025年可能降息四次,使长期利率降至2.9%的中值预期。

美联储主席称,没有人知道这个过程是否会造成美国经济衰退。 或者如果是的话,衰退的严重程度有多大。“这将取决于工资和价格通胀压力下降的速度,预期是否保持稳定,以及我们是否获得更多的劳动力供应。”他补充道,“ 如果美联储需要采取更严格的政策来实现2%的通胀率目标,那么软着陆的可能性就会减少。然而从长远来看,高通胀将带来更大的痛苦。我们抱着最良好的希望,为最糟糕的结果做准备。”

鲍威尔重申,未来的政策将取决于数据,其中包括经济增速、劳动力市场供需关系的恢复情况,以及通胀率正在回落至2%的“明确证据”。

美国经济软着陆前景存在不确定性

随着利率不断接近或超越中性水平和限制区间,外界对于美联储而言,如何在不引发衰退和失业率急剧上升的情况下实现软着陆挑战重重,前车之鉴就是上世纪80年代的高通胀时期。

6月议息会议以来,投资者曾希望疲软的经济数据或导致美联储放弃激进的政策立场。但最新数据显示通胀仍在肆虐,美国8月CPI依然高于8%,根据劳工统计局的数据,上月美国人的平均收入年化增幅仅为5.2%,消费购买力正在受到持续冲击。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,近期供应链状况有所改善,大宗商品价格回落和需求放缓将有助于缓解价格压力,但预计通胀压力将持续到2023年。因此未来几个季度的前景并不乐观。虽然三季度消费者支出持续温和增长,但劳动力市场逐步放缓将拖累收入增长,给假日季消费带来压力,2023年上半年支出或将进一步缩减,带来浅衰退的风险。

施瓦茨预计,考虑到核心通胀依然高企,整体物价降温的路径不会非常顺利。因此,美联储现在可能会在今年大部分时间内保持不变,降息的节点可能要等到明年四季度以后。虽然货币政策对经济将形成抑制作用,但目前家庭和企业资产负债表的健康状况有望避免未来经济严重下滑的冲击。

近期各期限美债收益率震荡上扬,市场开始调整对未来货币政策前景的预期。在不少机构眼里,为控制通胀过度收紧货币政策可能带来更大的风险。

德意志银行近期列出了美国经济仍将面临硬着陆的原因,首先,是货币政策滞后。由于加息太晚,这意味着大部分加息行动尚未在美国经济中发挥作用,影响预计在未来几个月将变得更加突出。其次是劳动力市场紧张,这将使抑制通胀变得更加困难。在没有失业率上升的情况下,通过减少职位空缺来为劳动力市场降温,这也是没有先例的。此外,长期以来被视为经济衰退可靠预兆的2年期和10年期国债持续倒挂,这在美国过去10次衰退之前都出现过,根据衰退实现所需时间的历史平均值,衰退可能在明年下半年到来。

富国银行也认为,美国经济将在2023年陷入衰退。该行称,消费者支出疲软和利润率持续挤压将导致企业削减企业投资支出,包括固定投资、库存和薪资投入。与此同时,美国一些主要贸易伙伴的经济放缓也会影响美国出口的增长,预计美国实际GDP将从2023年第一季度开始连续三个季度萎缩。

如需获得授权请联系第一财经版权部:banquan@yicai.com