分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

统计局:中国9月制造业PMI为50.1% 重回扩张区间

统计局网站 2022-09-30 09:46:03

责编:罗懿

{{aisd}}

AI生成 免责声明

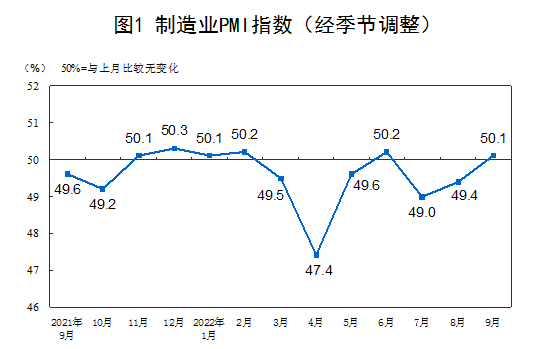

一、中国制造业采购经理指数运行情况

9月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点,升至扩张区间。

从企业规模看,大型企业PMI为51.1%,比上月上升0.6个百分点,高于临界点;中、小型企业PMI分别为49.7%和48.3%,比上月上升0.8和0.7个百分点,仍低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为51.5%,比上月上升1.7个百分点,升至临界点以上,表明制造业生产有所扩张。

新订单指数为49.8%,比上月上升0.6个百分点,表明制造业市场需求景气度继续改善。

原材料库存指数为47.6%,比上月下降0.4个百分点,表明制造业主要原材料库存量较上月减少。

从业人员指数为49.0%,比上月上升0.1个百分点,表明制造业企业用工景气度略有回暖。

供应商配送时间指数为48.7%,比上月下降0.8个百分点,表明制造业原材料供应商交货时间较上月延长。

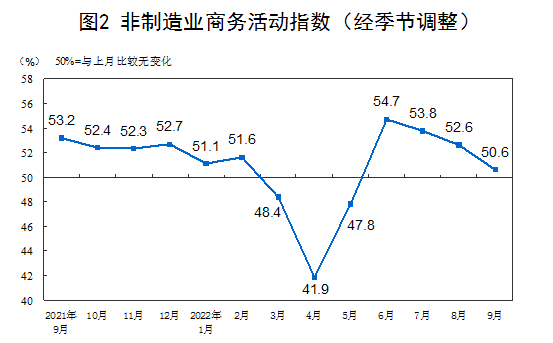

二、中国非制造业采购经理指数运行情况

9月份,非制造业商务活动指数为50.6%,比上月下降2.0个百分点,仍位于扩张区间,非制造业扩张有所放缓。

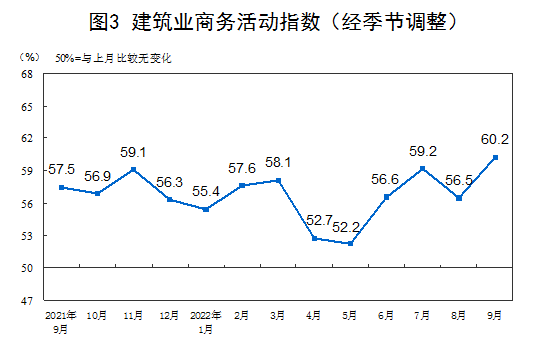

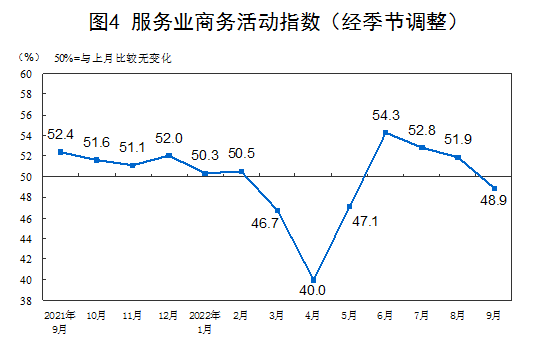

分行业看,建筑业商务活动指数为60.2%,比上月上升3.7个百分点。服务业商务活动指数为48.9%,比上月下降3.0个百分点。从行业情况看,邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于60.0%以上高位景气区间;零售、航空运输、住宿、餐饮、居民服务等行业商务活动指数低于45.0%。

新订单指数为43.1%,比上月下降6.7个百分点,低于临界点,表明非制造业市场需求继续放缓。分行业看,建筑业新订单指数为51.8%,比上月下降1.6个百分点;服务业新订单指数为41.6%,比上月下降7.6个百分点。

投入品价格指数为50.0%,与上月持平,位于临界点,表明非制造业企业用于经营活动的投入品价格总体水平与上月持平。分行业看,建筑业投入品价格指数为52.4%,比上月下降1.0个百分点;服务业投入品价格指数为49.6%,比上月上升0.2个百分点。

销售价格指数为48.2%,比上月上升0.6个百分点,仍低于临界点,表明非制造业销售价格总体水平降幅继续收窄。分行业看,建筑业销售价格指数为52.0%,比上月上升0.6个百分点;服务业销售价格指数为47.5%,比上月上升0.6个百分点。

从业人员指数为46.6%,比上月下降0.2个百分点,表明非制造业企业用工景气度有所下降。分行业看,建筑业从业人员指数为48.3%,比上月上升0.6个百分点;服务业从业人员指数为46.3%,比上月下降0.4个百分点。

业务活动预期指数为57.1%,比上月下降1.3个百分点,继续高于临界点,表明非制造业企业对近期市场恢复发展保持信心。分行业看,建筑业业务活动预期指数为62.7%,比上月下降0.2个百分点;服务业业务活动预期指数为56.1%,比上月下降1.5个百分点。

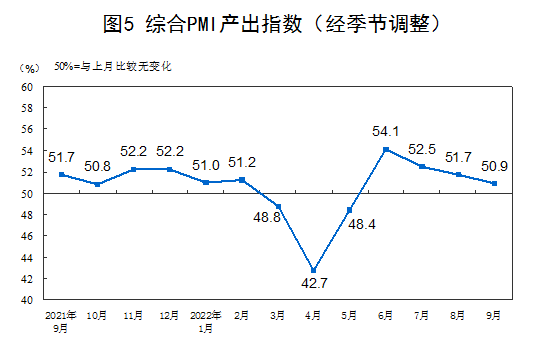

三、中国综合PMI产出指数运行情况

9月份,综合PMI产出指数为50.9%,比上月下降0.8个百分点,仍高于临界点,表明我国企业生产经营活动总体继续扩张,但扩张步伐有所放缓。