分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

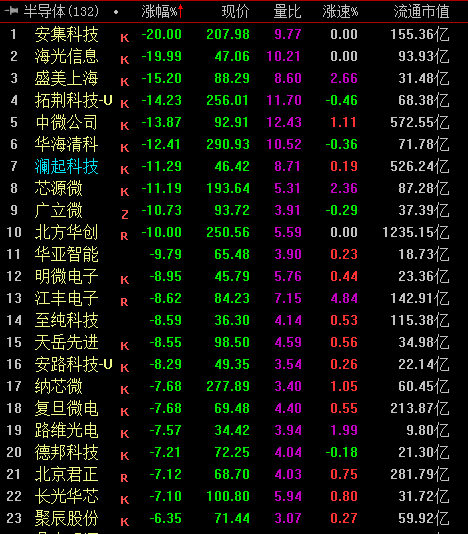

10月10日早盘,半导体板块集体暴跌。截至发稿,板块指数跌4.7%,位列行业跌幅榜第一位,中微公司、北方华创、复旦微电等超20股跌逾6%。

消息面,当地时间7日,三星电子发布三季度初步业绩报告,三季度营收76万亿韩元,同比增加2.7%;利润10.8万亿韩元,同比大跌31.7%。据了解,这是近三年以来,三星电子的利润首次出现同比负增长。

国内上市公司韦尔股份2022年半年报数据显示,6月末公司存货金额达124.5亿元,占总资产的33.65%,较上年同期增长43.99%。

存储芯片可称为半导体行业的晴雨表。美国高德纳咨询公司提供的数据显示,半导体行业2022年共计6190亿美元营收中,存储芯片占大约27%。

世界半导体贸易统计协会预测,2023年存储芯片营收增幅将在各类芯片中最小,仅为0.6%;逻辑芯片营收将增长8.1%;模拟芯片营收将增加6.4%;传感芯片营收将增加3.9%。

中金公司此前曾分析称,由于制造周期长、代工产能较为紧缺等原因,芯片公司高库存延续到2022年二季度是行业内普遍现象。

中信证券研报表示,整体来看,受局部疫情反复、经济承压等因素影响,预计电子行业2022年三季报业绩表现持续分化,与此同时,受益智能汽车、光伏等细分下游需求支撑,半导体设备及零部件、IGBT等细分赛道料仍将保持高景气状态,手机领域聚焦果链,其他领域建议关注汽车电子、VR等创新增量蓝海。建议关注景气度持续及自下而上有公司成长逻辑的细分领域龙头。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

三星电子中国业务陷重组传闻,重心转向半导体

三星电子在中国的战略调整,是全球产业竞争格局和企业自身战略抉择共同作用的结果。

三个月超全年,三星电子盈利指引超预期:单季赚超2600亿

市场机构预测DRAM合约价第二季度还将上涨58%至63%。

中微董事长尹志尧,给半导体泼点冷水 | 海斌访谈

在四十余年的从业经验里,尹志尧看过半导体产业的七起七落

谷歌再发“技术澄清”,砸崩全球存储股的论文陷争议

谷歌论文曾以一己之力砸崩全球存储芯片股,美光、SK海力士、三星电子等市值蒸发超900亿美元。

多只美股存储股连涨两日,谷歌“冲击波”后存储个股迎来反弹

近日多个机构指出,谷歌论文提出的方案对存储需求的影响有限。