分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

年内第二波行情有望展开!后市如何布局?这些板块被机构看好丨板块拾金

第一财经 2022-11-06 18:28:35

责编:郑嘉维

{{aisd}}

AI生成 免责声明

本周(10月31日到11月4日),A股三大指数集体大涨,具体来看,上证指数上涨5.31%,收报3070.80点;深证成指上涨7.55%,收报11187.43点;创业板指数上涨8.92%,收报2451.22点。

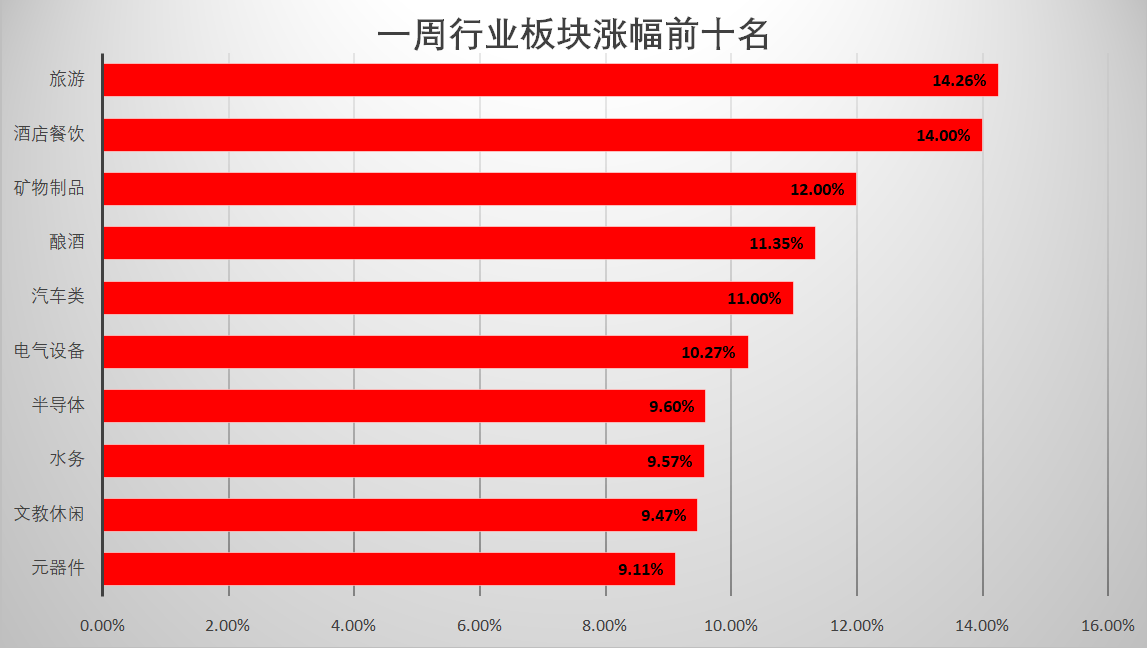

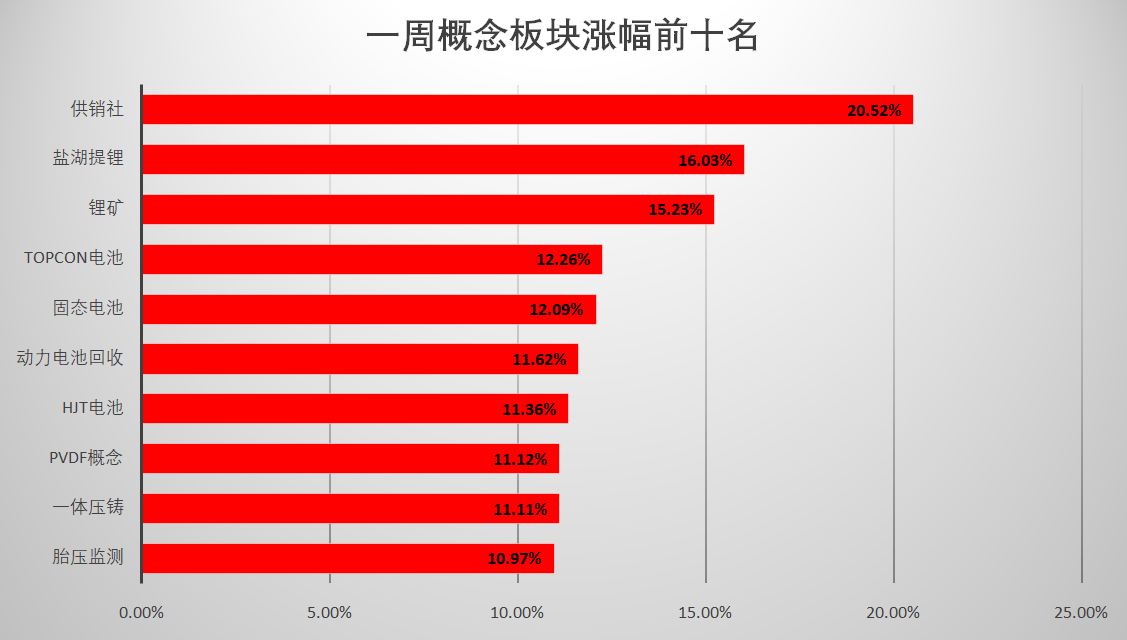

本周,各板块全线飘红。从行业板块来看,旅游、酒店餐饮、矿物制品、酿酒、汽车类、电气设备累计涨超10%;概念板块方面,供销社领涨,一周累计涨幅达到20.52%,盐湖提锂、锂矿等涨超15%。

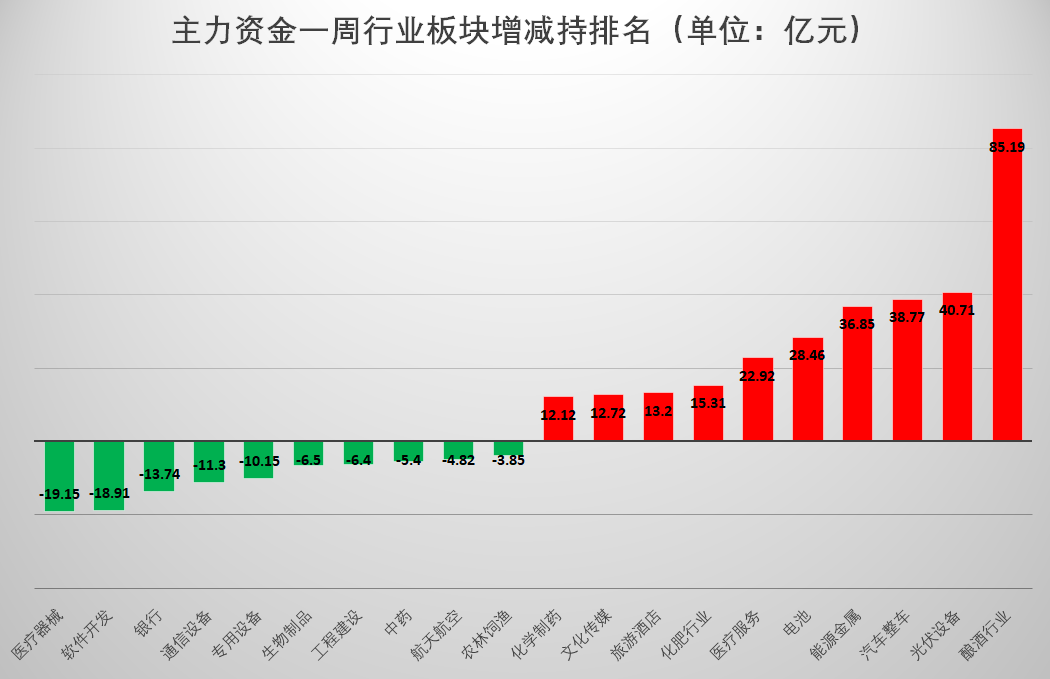

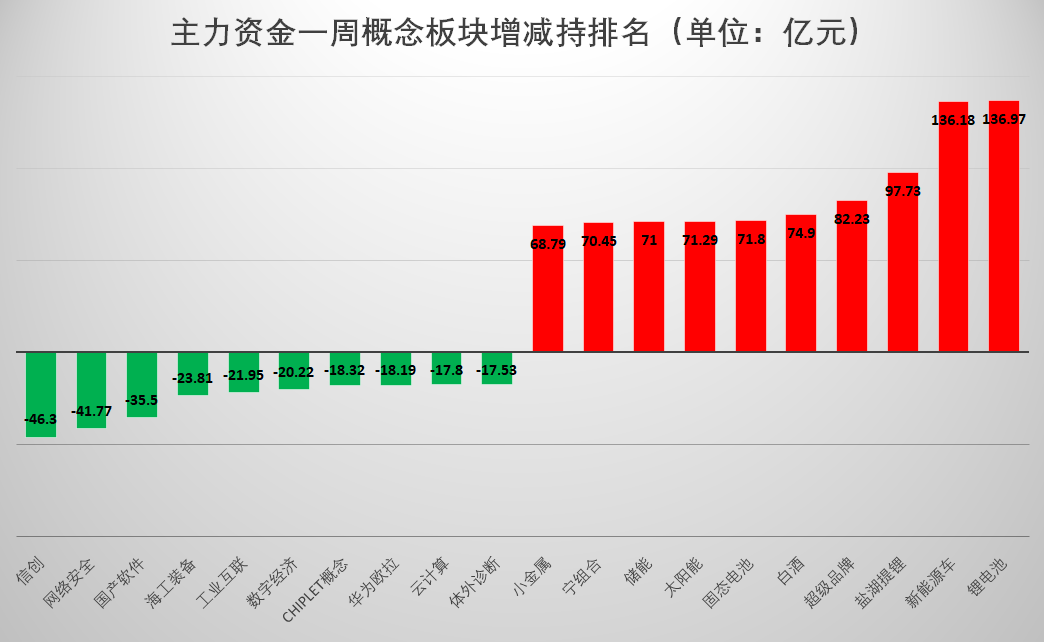

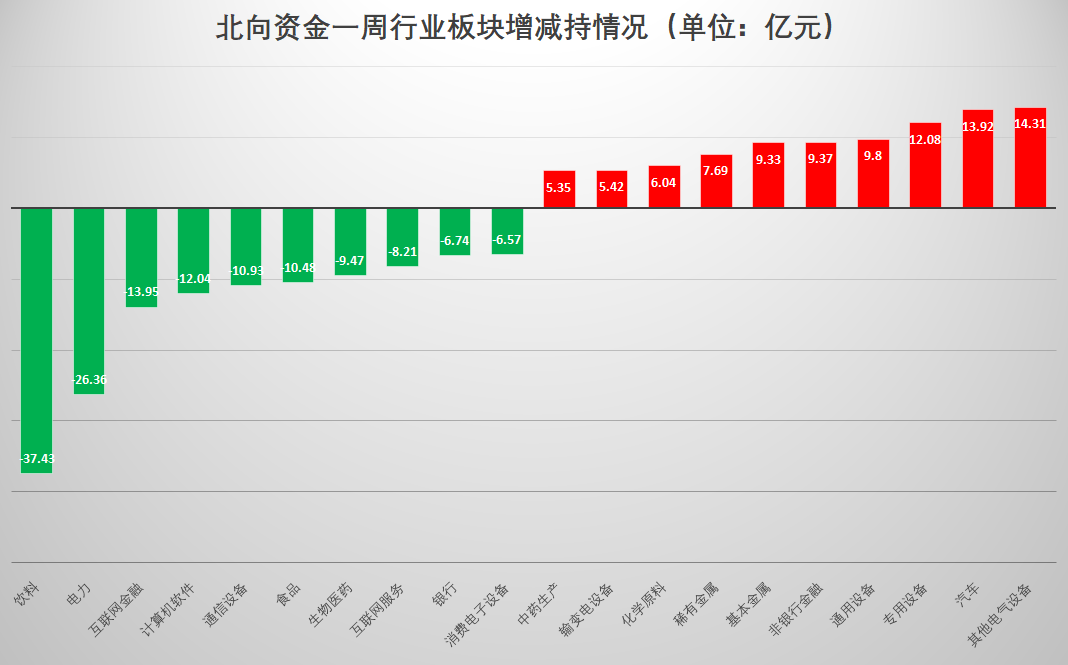

资金流向上,主力资金对酿酒行业、光伏设备、汽车整车等行业板块颇为青睐,对医疗器械、软件开发、银行等行业则大幅减持;北向资金则加仓锂电池、汽车、专用设备等板块,对饮料、电力、互联网金融等板块大幅减持。

展望后市,国泰君安研报指出,市场目前在短线上非常强势,后市有望继续反弹,但考虑到上证3150点上方的压力,建议保持谨慎,勿要轻易追涨;在中线格局上,仍要警惕短线反弹结束后中线行情出现反复。配置方面,对于仓位较轻的投资者,建议短线勿要追涨,中线等待回落时机逐步配置;对于仓位较重的投资者,继续等待权重指数企稳后的右侧买入机会。

中泰证券研报指出,当前,A股估值已处于底部区间,投资价值进一步凸显,随着经济复苏信号逐步确立,以及稳增长政策的加快落地,四季度“暖冬行情”有望逐步兑现。

重点数据一览

热点复盘

【旅游】

本周,旅游板块涨幅最为抢眼,一周累计涨幅达到14.26%。个股方面,众信旅游、西域旅游累计涨幅均超24%。

东莞证券指出,预计出入境利好将持续落地,推荐优先受益于出入境限制放松的出境游龙头众信旅游,机场免税业务有望复苏的免税龙头中国中免,建议布局业绩弹性较大的景区个股云南旅游、天目湖、宋城演艺等。

【酒店餐饮】

酒店餐饮板块本周表现同样亮眼,一周涨幅达到14%,位居一周行业板块涨幅榜第二位。从个股表现上看,西安餐饮累计涨幅最高,达到28.69%,君亭酒店则达到21.84%,华天酒店、金陵饭店、全聚德表现同样良好,均涨逾12%。

对于酒店行业,财通证券指出,酒店行业头部公司拓店能力强、品牌溢价高,长期将充分享有门店高速扩张和价格提升带来的成长属性,短期建议关注防疫政策调整下的商旅需求恢复情况。建议关注国内市占率高的头部酒店标的:锦江酒店、首旅酒店;以及布局度假酒店的成长性标的:君亭酒店。

而对于餐饮行业,国金证券近期研报则指出,考虑当前疫情波动情况,预计四季度餐饮上修仍面临一定压力,维持行业“增持”评级。短期推荐以餐饮为核心,宴会、酒店、预制菜业务多元发展,宴请需求刚性、经营恢复弹性强的同庆楼;旗下子品牌凑凑修复能力强、成长逻辑清晰,内部管理边际改善、估值性价比高的呷哺呷哺。中长期仍推荐单店模型高效、抗风险能力较强、新品牌加速全国化的九毛九。

【锂电池】

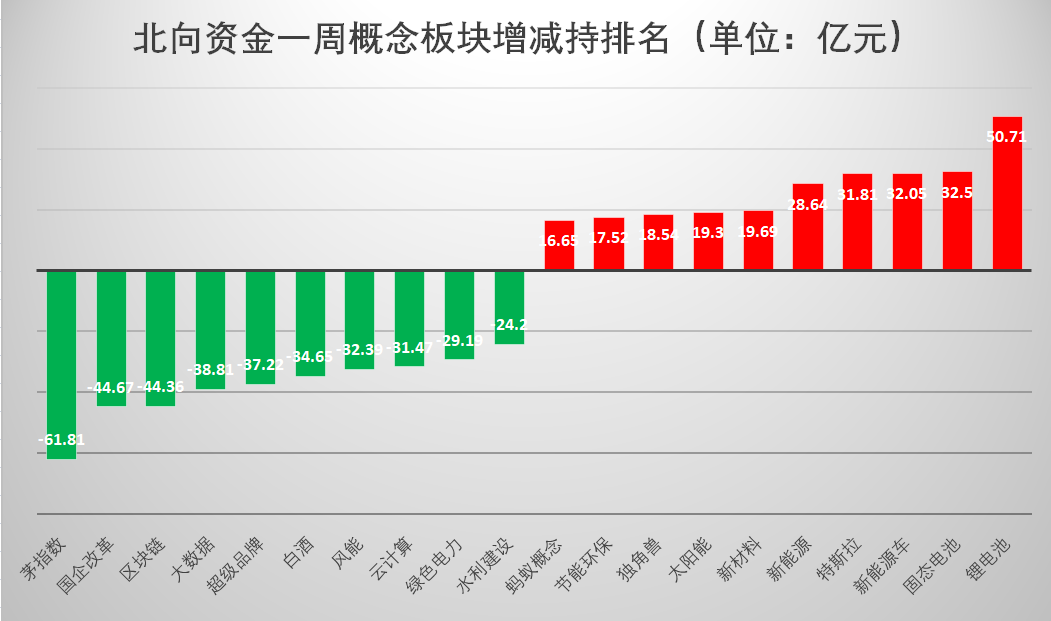

本周,主力资金对锂电池板块颇为青睐,一周累计净流入额达到136.97亿元,位居主力资金一周概念板块增持榜之首。不仅仅是主力资金,北向资金也大幅加仓锂电池板块,净流入额达到50.71亿元,在北向资金增持榜上同样位居榜首。个股表现上,久吾高科、唯赛勃、赛伍技术、宝明科技、明冠新材一周累计涨幅均超30%。

川财证券指出,从三季度来看,电池原材料压力开始向下游传导,电池行业的整体盈利能力已经开始企稳回升,盈利能力明显改善,10月新能源行业整体销售数据依然表现强劲,从行业三季度业绩报告情况来看,行业景气度持续高位,下游需求旺盛,上游原材料价格企稳,电池头部企业盈利能力持续改善。建议关注锂电产业链各环节的头部企业。

中泰证券指出,从锂电池产业链净利润分布看,22Q3电池端的利润占比有明显回升,相应上游锂和中游锂电材料环节的利润占比都有所减少。短期结合三季度业绩考虑,电池优于材料,电池推荐宁德时代、派能科技、亿纬锂能,建议关注科信技术;材料推荐德方纳米。

光大证券指出,持续看好锂电池广阔的成长空间,给予锂离子电池行业“买入”评级。重点推荐欣旺达、蔚蓝锂芯、德赛电池、鹏辉能源、珠海冠宇等。

【半导体】

本周,半导体板块一周涨幅达到9.60%,在行业板块涨幅榜中排名靠前。该板块中,晶丰明源一周累计涨幅达到43.33%,聚辰股份、芯朋微、帝奥微等涨幅居前。

国海证券指出,半导体行业周期持续演绎,当前主流半导体公司经历了前期的调整,已经具备较好的估值性价比,考虑到产业链的动态变化,以及设备板块高增长,对半导体板块给予“推荐”评级。建议关注:圣邦股份、纳芯微、兆易创新、艾为电子、新洁能、华润微、扬杰科技、北方华创、中微公司、拓荆科技、芯源微、长川科技/华峰测控。

东海证券指出,1)半导体材料:关注鼎龙股份、南大光电等;2)功率半导体:随着新能源行业持续扩容,IGBT是新能源核心上游,将有望持续受益于海内外新能源的快速发展,关注斯达半导、时代电气。

【汽车】

汽车板块在本周行业板块涨幅榜中也排名靠前,一周累计涨幅达到11%。从资金流向上看,主力资金在本周净流入额达到38.77亿元,北向资金则是净流入13.92亿元,分别位列增持榜第三和第二位。

民生证券指出,2022年是行业重要拐点之年,汽车行业有望于2022Q3迎来库存周期(4年左右车型周期)与朱格拉周期(8-10年资本开支周期)共振启动,迎来板块性重大布局机会,推荐四条投资主线:1)基于行业复苏确认带来板块估值修复为主要特征的乘用车板块和零部件蓝筹的配置机会,推荐江淮汽车、广汽集团、长安汽车、比亚迪和长城汽车,以及传统内外饰智能化升级的天成自控、星宇股份、福耀玻璃和继峰股份。2)座舱电子赛道推荐域控制器龙头公司德赛西威、经纬恒润,建议关注均胜电子和华阳集团,推荐座舱人机多模交互的华安鑫创、上声电子和科博达。3)推荐超配线控底盘龙头公司中鼎股份、亚太股份和拓普集团,建议关注产业链相关公司保隆科技和伯特利。4)关注华为智选车及安徽汽车产业链光洋股份、瑞鹄模具、飞龙股份和华依科技。

后市配置

中信证券:政策驱动的全面修复行情稳步持续

中信证券指出,目前行情仍处于政策预期交易驱动的上半场初期,预计行情在节奏上稳步持续,配置上侧重政策上有催化、估值上有弹性的品种,基本面和估值切换驱动的行情预计将在下半场接力。当下具体品种选择上,建议关注:①成长制造领域重点关注此前持续调整、明年有估值切换空间的半导体和军工当中白马龙头,自主可控领域的信创,以及标签属性较弱、估值性价比仍较高的化工新材料。②医药行业重点关注具备较高性价比的中药,受益医疗新基建的医疗设备,受益于贴息贷款政策的科研仪器,以及医疗器械和服务。③职业教育板块。

海通策略:估值和基本面指标指向市场处在历史大底,年内第二波行情有望展开

海通策略认为,在经历了10月末的二次探底后,最近一周股市行情明显回暖,投资者非常关注后续市场走势以及其中是否有投资主线正在酝酿。①估值和基本面指标指向市场处在历史大底,情绪面正好转,年内第二波行情有望展开。②十月中旬以来股市结构分化,科创50表现更优,数字经济、安全、消费服务板块亮眼,跟政策及预期有关。③结合估值、基本面、政策,新行情主线重视高景气成长,如数字经济、新能源链。

中原证券:保持战略做多信心

中原证券指出,近期市场大幅反弹,反应了市场预期回暖。虽然经济景气度依然较弱,但对未来政策和经济向好的预期在不断增强。建议不惧短期市场波动,继续保持战略做多信心,重点布局自主可控、高景气度和景气反转的行业。建议仓位维持60%以上,短期重点关注医药、芯片、光伏等板块。

国金证券:A股市场或有望重演反转级别的行情

国金证券研报指出,A股市场或有望重演反转级别的行情。短期布局业绩持续验证板块,中期围绕国家产业政策布局,产业链、供应链安全等安全发展领域值得重视。1)光伏储能、机械、通信; 2)食品饮料、汽车零部件;3)券商、黄金。

财信证券:底部已经确认,积极做多A股

财信证券指出,建议依次从以下四个板块进行资产配置:(1)低估值蓝筹板块。随着地产基本面企稳,预计金融和地产产业链等蓝筹标的业绩将企稳,估值迎来修复。(2)业绩边际改善板块。未来1-2个季度,国防军工、建筑装饰、商贸零售、机械设备、TMT的业绩边际改善幅度或最大。(3)估值合理的赛道股。关注业绩高增长且估值合理的医药、信创板块。(4)通胀板块。如煤炭、石油、天然气板块。但通胀板块不确定性较大,需要密切关注全球能源市场运行情况。

中银国际:当前软硬科技仍具备业绩优势,景气确定性较高

中银国际指出,当前市场呈现出明显的底部特征,A股处于低风险、高不确定性阶段,年度视角下,A股处于投资布局时期。当前软硬科技仍具备业绩优势,景气确定性较高,估值水位合理。软硬科技板块中重点关注:1)“自主可控”驱动的信创、国防军工、半导体设备;2)内外装机需求旺盛拉动行业业绩的光伏、风电和储能以及建设加速的充电桩;3)行业景气度转好的CRO、医疗器械和VR、面板。

国海证券:建议重点关注成长板块

国海证券指出,配置方面,成长价值均有机会,重点关注成长板块,细分领域包括安全发展以及自主可控两条主线。经济预期的改善对于价值板块影响更为直接,2021年2月之后是中小成长占优的格局,整体而言,成长价值均有机会,成长的弹性更强,重点关注两条配置线索,一是安全发展,包括信创、医药生物、新能源、国防军工等板块,二是自主可控,包括电子、计算机等板块。

民生证券:维持对于大宗商品对应行业的年度级别推荐

民生证券指出,尽管基本面仍有波折,但是相较于可能存在的有限损失,投资者更应关注当史诗级别机会展开时我们是否拥有足够的头寸。需要强调的是,当所有好事发生,有色金属或将是弹性最大的方向。当下投资者应当把握最确定的方向,维持对于大宗商品对应行业的年度级别推荐:有色(铜、铝、金、钼、锂)、油、资源运输(油运、干散运)、煤炭;关注消费修复相关:大炼化、煤化工、啤酒和婚庆;成长关注:军工、新能源车。