分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

风险偏好回归美股新年涨势如虹,多家机构依旧维持看空

第一财经 2023-01-15 19:08:42

作者:樊志菁 责编:吴将

{{aisd}}

AI生成 免责声明

美国股市新年连涨两周,随着消费者物价指数(CPI)六连降及通胀预期进一步回落,外界对加息步伐放缓的预期持续升温。不过紧缩周期的影响逐步显现,新财报季以疲弱的银行股业绩拉开了帷幕,各大行普遍表达了对经济前景不确定性的担忧。世界银行上周大幅调降了今年美国GDP展望,美联储对抗通胀决心及经济下滑对企业盈利的冲击,或将成为接下来限制市场反弹的最大威胁。

美联储加息周期进入尾声

作为美联储货币政策的主要目标,美国物价压力正在逐步消退。在去年年中触及9.1%的近40年高位后,美国劳工部称12月CPI同比增速放缓至6.5%,而环比增速由涨转跌,这也是疫情以来的首次。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,供应链压力的缓解正在给整体和核心CPI带来下行压力,可以看到新车和二手车价格回落。能源价格下降对CPI也有所帮助,不过考虑到其波动性,美联储不能仅仅依靠这一点来持续抑制物价。施瓦茨预计,服务业通胀的加速将继续困扰美联储,这将是今年上半年通胀的一个重要来源。目前商品通缩随着需求放缓已经形成,但其影响是否足以抵消服务业通胀仍值得关注,这可能最终决定美联储今年加息的力度。另一方面,租金相关的房屋通胀可能要到年中才会达到峰值。

对于美联储而言,除了CPI以外,通胀预期回落同样受到欢迎,因为这对未来价格趋势有重要前瞻影响。上周公布的纽约联储1年期消费通胀预期降至5.0%,为近一年半低位。密歇根大学最新消费者调查显示,随着物价担忧的减轻,1年期通胀预估降至4.0%,为2021年6月以来新低,消费者信心指数则回升至9个月高位,同时受访者对经济现状、财务状况和前景的乐观情绪进一步恢复。

结合近期的经济数据,第一财经记者注意到,过去一周多位美联储官员发表了未来放缓加息的观点。费城联储主席哈克(Patrick Harker)表示,单次75个基点的时期已经结束,2月加息25个基点是合适的。里士满联储主席巴尔金(Thomas Barkin)认为,接下来应该减小加息的幅度。联邦基金利率显示,市场几乎消化了2月加息25个基点的预期,投资者预计美联储重回常规加息模式的概率升至90%以上。受此影响,美债收益率和美元指数承压下行,与利率关联密切的2年期美债一度跌至3个月低位,而美元指数新年两周已经下跌超2%。

不过市场与美联储在终端利率和后续政策路径上分歧依然明显。美联储主席鲍威尔上周在瑞典央行研讨会上指出,在通胀依然高企的情况下,恢复价格稳定可能需要采取短期内不受欢迎的措施(提高利率)以减缓经济。美联储三号人物、纽约联储主席威廉姆斯(John Williams)称,接下来需要采取必要措施降低通胀,即使这意味着加息幅度超过目前预期。包括圣路易斯联储主席布拉德(James Bullard)在内的多位官员认为应尽快将利率水平提高至5%以上,以确保物价压力得到尽快缓解。

相比之下,市场预计年中联邦基金利率达到4.75%~5.00%后可能结束加息周期。随着通胀回落和经济衰退压力显现,今年四季度降息周期将提前开启。

施瓦茨向第一财经记者表示,2022年12月CPI是通胀朝着正确方向迈出的又一小步,但这不会改变美联储目前的态度,加息周期还没有结束。现在,美联储依然需要更多证据来证明物价正在回归2%的目标。在他看来,美联储接下来先要加息到5%以上的水平并持续一段时间,然后结合经济数据再决定后续的计划,包括何时降息及量化紧缩的调整,现在讨论为时尚早。

大行警告经济逆风

随着投资者对政策转向的预期继续发酵,新年以来美股风险偏好重燃。其中以成长股为主的纳指迎来去年11月以来的最佳表现,接近5%的周涨幅,也大幅领先道指和标普500指数。资金开始抄底去年因为美债收益率上升及业绩放缓而重创的科技股,亚马逊上周大涨超14%,英伟达反弹13%,微软、谷歌涨幅近6%。

资金流向显示,过去一周美股基金的流出额降至八周新低。Refinitiv Lipper统计称,投资者上周赎回美股基金共20.1亿美元,仅为新年首周的10%。相比之下,美国债券基金吸引了价值105.2亿美元的净买入,创近18个月新高。随着美债收益率探底,外界押注美联储将减码政策力度。

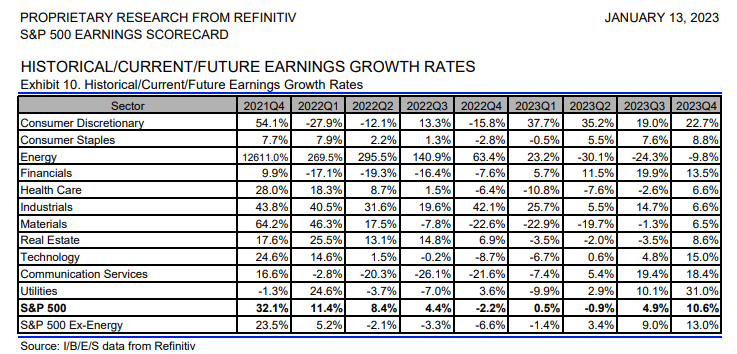

除了美联储以外,接下来市场的焦点将逐步转向刚刚开始的新财报季。世界银行发布的最新展望报告将2023年美国经济增速调整至0.5%,较此前预期大幅下修1.9个百分点,是自1970年以来除官方认定的衰退期以外美国经济表现最差的一年。Refinitiv I/B/E/S汇总发现,随着加息和经济下行压力释放,分析师认为去年四季度标普500指数盈利将同比下降2.2%,经济压力影响或持续到今年二季度。接下来,市场将关注更多行业的业绩指引,以综合判断经济下行对企业运营的冲击。

率先公布业绩的摩根大通、花旗等四家大型银行指标显示,虽然加息提高了金融机构的净利息收入,上季度各行共提取了约40亿美元的坏账拨备,以应对未来可能出现的经济波动。摩根大通CEO戴蒙(Jamie Dimon)表示,尚不知道逆风到来的最终影响,预计经济可能出现温和衰退。美银则认为,虽然温和衰退是基线情况,但需要为更糟糕的结果做准备。

高盛首席策略师科斯丁在报告中(David Kostin)建议股票投资者应该考虑比软着陆更糟糕的结果。“2022年的教训是,抱最好的希望,做最坏的打算。如果最终发生硬着陆,企业盈利可能同比下降11%。”他写道。

摩根士丹利首席美国股票分析师威尔逊(Michael Wilson)同样悲观,他认为美国股市面临的跌幅可能要比市场预期大得多。威尔逊称,虽然外界对美国经济增长的前景感到悲观的共识是正确的,但市场对企业利润预期仍然过高。他维持此前的观点,随着经济压力进一步释放导致盈利衰退,认为标普500指数将继续探底,可能在3000点左右出现低点。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

4年新高!美国2月进口物价飙升,通胀跳涨倒计时?

机构预测,美联储最关注的通胀指标PCE将在2月突破3%。

美股点金丨紧盯油价!股指逼近关键均线支撑,抛售是否会加剧

货币政策预期和滞胀担忧或持续发酵。

《报告》起草组回应为何今年CPI涨幅目标定在2%左右

陈昌盛表示,今年的《报告》设2%左右的居民消费价格涨幅目标,既考虑了引导预期的需要,也考虑了现实的可能,体现了对物价问题的重视。

今年GDP目标增长4.5%-5%,在实际工作中努力争取更好结果

目标调整不能简单地理解为放松要求。

全国两会前瞻,经济增长目标如何设定

专家表示,考虑到政策延续性与逆周期调节需求,预计2026年赤字率保持在4%左右。