分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2022年末我国金融业机构总资产419.64万亿元,同比增长9.9%

央行 2023-03-15 16:41:36

责编:张瑜

{{aisd}}

AI生成 免责声明

初步统计,2022年末,我国金融业机构总资产为419.64万亿元,同比增长9.9%,其中,银行业机构总资产为379.39万亿元,同比增长10%;证券业机构总资产为13.11万亿元,同比增长6.6%;保险业机构总资产为27.15万亿元,同比增长9.1%。

金融业机构负债为382.33万亿元,同比增长10.3%,其中,银行业机构负债为348万亿元,同比增长10.4%;证券业机构负债为9.89万亿元,同比增长5.8%;保险业机构负债为24.45万亿元,同比增长11.3%。

注1:金融业机构总资产、负债和所有者权益是银行业、证券业和保险业机构相应指标的汇总数。其中,银行业机构指法人金融机构(含境外分行),不包括中央银行;证券业机构包括证券公司、期货公司和基金公司,证券公司和期货公司总资产均包括自身及客户资产;保险业机构包括财产保险公司、人身保险公司、再保险公司、保险集团公司和保险资产管理公司。

注2:数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会。

注3:自2020年起,银保监会将金融资产投资公司纳入“银行业金融机构”汇总口径。

注4:因保险业部分机构目前处于风险处置阶段,从2021年6月起,行业汇总数据口径暂不包含这部分机构。

19省份2025年平均工资出炉

7个省份城镇非私营单位就业人员平均工资超过了12万元。

云南民营金融业去年平均工资暴涨45.3%

一季度深圳金融业增长9.7% 科技型企业贷款1.47万亿元,增长19.5%

一季度,深圳战略性新兴产业增势良好。

专访伦交所集团陈芳:加码中英资本市场联通,“数据+AI”掘金新机遇

“中英资本市场互通还有⾮常⼤的机会。”近日,伦敦证券交易所集团(下称“伦交所集团”,即LSEG)北亚太区董事总经理兼中国区总裁陈芳在上海接受第一财经记者专访时称。 在中英金融市场深化合作的过程中,陈芳期待,伦交所集团在中英金融市场合作中进一步发挥重要作用,链接中国金融市场与国际金融市场,帮助中国企业走出去,同时支持海外投资者更好地认识和布局中国市场,持续助力人民币国际化。

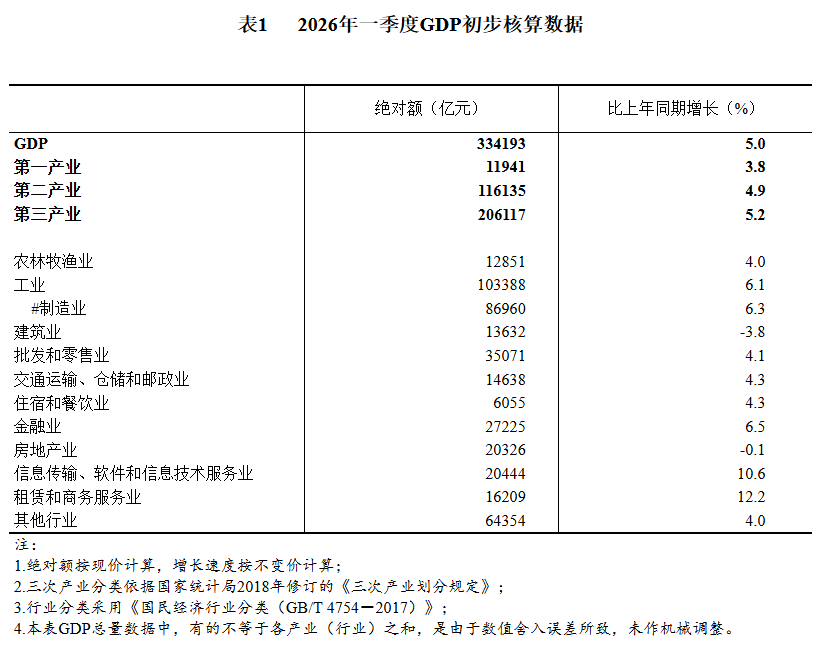

国家统计局:一季度金融业产值同比增长6.5%

国家统计局:一季度金融业产值同比增长6.5%