分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

4月能否演绎“小阳春”行情?AI、半导体等板块如何布局?机构给出这些投资主线丨板块拾金

第一财经 2023-04-02 18:22:47

责编:郑嘉维

{{aisd}}

AI生成 免责声明

本周(3月27日到3月31日),A股三大指数集体上涨,具体来看,上证指数上涨0.22%,收报3272.86点;深证成指上涨0.79%,收报11726.40点;创业板指数上涨1.23%,收报2399.50点。

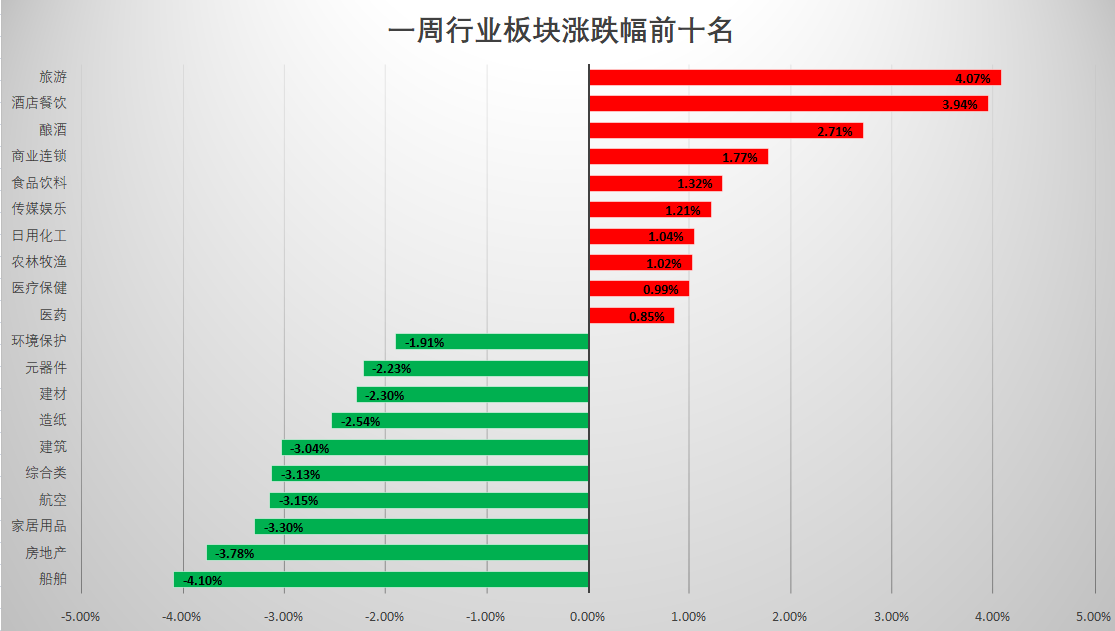

从本周板块表现来看,行业板块中,旅游、酒店餐饮、酿酒等板块上涨,船舶、房地产跌幅居前;概念板块中,鸡肉、猪肉、DRG-DIP等板块表现相对较好,物业管理、租购同权、时空大数据等跌幅居前。

资金流向上,主力资金对酿酒、光伏设备、石油等行业板块颇为青睐,对互联网服务、软件开发、半导体等行业则大幅减持;北向资金则加仓汽车、半导体、饮料等板块,对白色家电、通信设备、互联网金融等板块大幅减持。

中信证券研报指出,一季度,A股分别经历了价值、成长和主题的明显估值修复,成长类表现亮眼;展望二季度,全球流动性和国内基本面两大拐点已基本确立,并将在4月得到宏观数据和A股财报两个层面的验证,叠加外部金融风险与地缘扰动明显改善,预计A股全年第二个关键做多窗口料将在4月开启,财报业绩驱动将取代主题炒作,成为阶段性主线,而作为年度主线的数字经济产业和全球流动性拐点相关板块将分化或轮动。

重点数据一览

热点复盘

【旅游】

本周,旅游板块表现强势,累计涨幅达到4.07%。该板块个股方面,黄山旅游一周涨幅最大,达到13.52%,西域旅游、九华旅游同样表现亮眼,周涨幅分别为11.01%和7.90%。

信达证券表示,近两周出行链集体进入调整,反映了市场对复苏进度的预期转变:即从1-2月预期高点调整到当前相对合理位置,同时三月中旬是新一轮复苏周期的起点,行业处在低预期与数据转折点的重合窗口,建议结合一季报情况逢低布局。

民生证券指出,建议关注复苏逻辑五大主线:1)推荐处于周期底部/长期成长逻辑稳固的酒店标的君亭酒店、锦江酒店、首旅酒店、华住集团、金陵饭店;2)推荐受益于消费回流和升级的免税板块,重点推荐中国中免、王府井,建议关注海南机场、海汽集团、海南发展等;以及抗周期属性明显且在稳就业背景下政策催化的人服板块,推荐科锐国际,建议关注北京城乡、外服控股;3)推荐受益于休闲游、周边游渗透率提高的优质景区标的宋城演艺、天目湖,建议关注旅游产业链业务齐全的中青旅、线上线下旅游业务打通的复星旅游文化和受益于冰雪游关注度提高的长白山;4)推荐疫后同店有望修复、成长性基本面较强、新品牌&新业态正在孵化的同庆楼、广州酒家,建议关注餐饮龙头海底捞;5)建议关注深耕会展业务、受益于出入境政策优化的米奥会展。

国联证券指出,展望2023全年,持续看好围绕线下消费复苏的投资机会,推荐两条主线:1)出行链消费复苏,且后续各项促消费政策有望加快复苏进程,建议关注同庆楼、锦江酒店、华住集团、首旅酒店、天目湖;2)中长期看好免税运营商持续享受内需发展及消费回流机遇,建议关注中国中免、王府井。

【酿酒】

酿酒板块本周表现同样突出,一周累计涨幅达到2.71%,位居行业涨幅榜第三位。个股方面,顺鑫农业、惠泉啤酒、海南椰岛一周累计涨幅居前,分别达到15.04%、12.40%和8.84%。

安信证券指出,糖酒会酒企挺价政策的出台以及招商效果超预期或为板块带来积极催化,如出台积极政策,对行业的快速恢复和良性发展起到积极作用。重点推荐:(1)白酒:首推今世缘、老白干酒;其次,推荐洋河股份、古井贡酒、山西汾酒、泸州老窖等;关注其他优质标的如贵州茅台、五粮液、舍得、酒鬼等。(2)啤酒:推荐重庆啤酒、燕京啤酒、青岛啤酒、华润啤酒。

中泰证券指出,站在当下的时间点,后市商务宴请有望起来,高档以及次高端有望更为受益,考虑到动销、报表、估值等要素,投资重点从地产酒转向高档酒,次高端一季报之后或许更优:持续推荐贵州茅台、五粮液、山西汾酒、泸州老窖、古井贡酒、今世缘、洋河股份,择机布局次高端白酒。

【农林牧渔】

本周,农林牧渔板块表现较好,累计涨幅达到1.02%。个股方面,新五丰、巨星农牧本周累计涨幅均超25%,唐人神、生物股份则涨超11%。

中信证券指出,猪价低迷产能去化持续,中期景气维持乐观,建议重点关注巨星农牧、温氏股份、牧原股份等。种业振兴持续推进,生物育种产业化落地临近。继续推荐种业及生物育种。推荐具备生物育种产业化显著领先优势的大北农、杂交玉米种业龙头登海种业。鸡价、苗价高位维持,继续推荐禽产业链投资机会,建议关注圣农发展、益生股份等。黄鸡价格逐步向上,建议重点关注立华股份等。院企合作落地,非瘟疫苗研发有望取得进展,推荐中牧股份、普莱柯、科前生物、瑞普生物、生物股份等。海内外宠物市场景气有望持续,推荐中宠股份、佩蒂股份。继续推荐稻麦种植优质标的苏垦农发、高成长绩优股海大集团。金针菇景气高位,建议关注雪榕生物。

西部证券指出,把握生猪养殖板块的配置机会,关注出栏增长确定性强、经营稳健的上市猪企:推荐温氏股份、唐人神,建议关注牧原股份、新五丰、巨星农牧等。

【汽车】

本周,汽车板块获得北向资金大幅加仓,净流入额达到31.94%,在北向资金增持榜中居首。博骏科技、致远新能、宇通客车在本周均涨超20%。

国泰君安指出,短期以特斯拉产业链等存在边际改善预期的方向为重心,beta型机会逐步到来。继续推荐三条主线,高景气度新能源化主线,推荐标的多利科技、爱柯迪、瑞鹄模具、双环传动、新泉股份、旭升集团、拓普集团等;智能化主线,推荐标的德赛西威、伯特利、上声电子、星宇股份、科博达、华阳集团、华域汽车等;自主品牌主线,推荐标的理想汽车、长安汽车、吉利汽车、长城汽车、比亚迪、春风动力、福耀玻璃等,受益标的江淮汽车等。

天风证券指出,在进入新车型发布周期、4月上海车展前,或为车企降价密集期,另外配合终端限时优惠政策、金融政策、地方消费券等政策优惠,有望刺激短期需求。降价政策刺激短期需求,待二季度价格体系趋于稳定、需求回升后或将维持分化格局,综合实力强、拥有规模优势、产业链垂直整合能力强的头部车企有望获取更多市场份额。推荐国内自主品牌比亚迪、广汽集团、长安汽车、吉利汽车、长城汽车,造车新势力理想汽车、小鹏汽车,建议关注蔚来汽车。

上海证券指出,预计2023年汽车需求向上,其中新能源车有望保持30%以上增速。持续看好汽车产业链。1)整车端,重点推荐技术周期和车型周期共振的比亚迪,建议关注长城汽车;2)零部件端,重点推荐单车价值量高、国产化率或渗透率低的连接器、空悬、一体压铸环节,如沪光股份、永贵电器、保隆科技、文灿股份,建议关注博俊科技等。

【传媒娱乐】

传媒娱乐本周涨幅达到1.21%,在行业板块涨幅榜中位居前列。该板块个股中,中文在线本周累计涨幅达到30.88%,在个股涨幅榜中也名列前茅,另外,中国科传和上海电影同样表现不俗,累计涨幅分别为15.53%、12.56%。

招商证券指出,继续建议传媒板块围绕三个方向布局,第一个方向就是持续推荐龙头传媒公司,建议坚定持有,调整即买入,强烈推荐:三七互娱、吉比特、芒果超媒、分众传媒、凤凰传媒、三人行、兆讯传媒等;第二个方向,看好各个细分板块的龙头公司,继续推荐光线传媒、华策影视、三六零、昆仑万维、万兴科技等;最后,建议继续关注元宇宙和ChatGPT方向。

国联证券指出,随着AI显性化持续推进,传媒互联网行业有望迎来整体性的供给侧转型升级机遇。其中游戏行业在基本面复苏、政策回暖及新技术催化下,估值有望进一步修复。建议关注恺英网络、巨人网络。

后市配置

海通证券:数字经济为全年主线,中特估策应

海通证券指出,数字经济为全年主线,中特估策应。借鉴历史,牛市初期多普涨,此后行情主线确立。再来看本轮,自去年10月底以来的上涨行情轮动同样较快,借鉴历史经验,市场有望在调整后明确主线行情。数字经济阶段性或遭遇波折,但也为下一波孕育布局机会。过去一个季度数字经济已经有所表现,科技板块短期出现调整的概率较大,但当前仍处在数字经济发展的大周期中,短期波折或正孕育着布局良机。“中特估”可能短期休整,关注盈利韧性强、成长确定性高、现金分红好的真正具备中国特色的持续性机会。二季度关注黄金阶段性机会。此外,关注消费的数据验证情况。

国泰君安:建议在操作上做好“两手准备”

国泰君安指出,由于市场当前运行节奏并不明确,建议在操作上做好“两手准备”:如果主要宽基指数就地直接上攻,则需观察上行速度和斜率,紧盯总量政策;如果就地开启“二次探底”,则会带来一定增配机会,建议逢低配置。行业配置方面,对于近期涨幅较大的TMT板块,建议切勿轻易追涨,对于其中超配的部分可以考虑控制仓位,适当将注意力转移至前期滞涨的科创50指数以及医药、芯片等板块,择机逢低配置。

华西证券:A股有望演绎震荡中攀升的“小阳春”行情

华西证券指出,A股有望演绎震荡中攀升的“小阳春”行情。行业配置上,关注三条投资主线:1)AI相关的数字经济有望成为贯穿全年的重要主题;2)受益于美债利率下行,估值存修复空间的半导体行业;3)“中特估值体系”和“一带一路”催化下优质央企/国企投资机会。

光大证券:建议关注消费复苏以及制造业投资两条行业主线

光大证券指出,建议关注消费复苏以及制造业投资两条行业主线。今年消费板块将会是经济修复弹性的来源,二季度开始,消费与收入的正循环值得关注。建议关注食品饮料、酒店餐饮、旅游、体育服装、制药、医疗服务行业。制造业投资可能同样会伴随信心的修复而出现显著的好转,建议关注电子、计算机、机械、通信等行业。

华鑫证券:关注阶段性的高低切换机会

华鑫证券指出,关注阶段性的高低切换机会。近期热门主线交易集中度过高后波动分化加剧,4月财报季市场主线或有阶段性的高低切换,关注超跌且业绩有望超预期的电力设备、医药生物、食品饮料、美容护理、农林牧渔等。中长期主线仍是数字经济和国企改革,数字经济有政策和技术双重催化,国企改革有政策和修复同步助力,回调是逢低布局良机。

财信证券:市场风格大概率切换,二季度更看重业绩

财信证券指出,二季度市场风格大概率切换,重点把握结构性的机会。建议关注:(1)中概互联板块。可关注恒生科技、纳斯达克中国金龙指数。短暂回落后,中概互联网板块又将迎来配置时机;(2)低估值的成长板块。例如生物医药、新能源板块;(3)金、银等贵金属。后续10年期美债实际收益率上行空间很小,黄金、白银仍然具备配置价值;(4)疫后消费复苏板块。2023年疫情对国内经济冲击将弱化,线下消费和服务板块有望迎来复苏,如社会服务、交通运输、食品饮料板块。

东莞证券:建议关注金融、基建、食品饮料等板块

东莞证券指出,操作上建议关注政策发力方向、高景气板块,以及一季报业绩超预期的投资机会。板块上建议关注金融、基建、食品饮料、医药生物、基础化工、电力设备、TMT等板块。在行业配置上,4月建议超配:建筑装饰、食品饮料、电力设备和TMT等。