分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

钧达股份:一季度净利预增1425%-1656% 电池片出货量同比增长160.78%

第一财经 2023-04-14 17:35:11

作者:一财资讯 责编:金毅

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

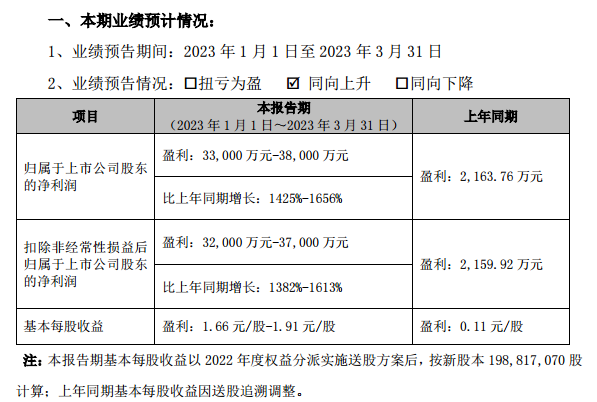

公司预计一季度归母净利润3.3亿元-3.8亿元,同比增长1425%-1656%。

钧达股份晚间披露业绩预告,公司预计一季度归母净利润3.3亿元-3.8亿元,同比增长1425%-1656%。

对于业绩变动原因,钧达股份表示,受益于光伏市场需求增长以及市场对N型产品需求不断提升,公司坚持技术创新、增强企业竞争力,同时随着公司滁州基地N型TOPCon产能释放,公司实现了销售收入和盈利大幅增长。报告期,公司电池片出货量为4.81GW,同比增长160.78%。其中P型PERC2.31GW,N型TOPCon2.5GW。

盘面上,截至今日收盘,钧达股份报131.2元,跌1.72%,成交额4.26亿元。

举报

文章作者

相关股票

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

相关阅读

光伏龙头竞逐太空能源,钙钛矿加速推进商业化

钙钛矿电池被视为下一代太空光伏的重要技术路线。

实探2026 SNEC展会:储能不再只是配角,光伏洗牌或正接近尾声

隆基绿能创始人李振国表示,“过去二十年,是‘让光伏变便宜’的上半场,而未来十年则是‘让光储变成主力电源’的下半场。”

光伏企业重整进行时:*ST聆达更新进展,多家企业仍存在不确定性

部分企业的重整程序正在推进中,最终能否重整成功仍存在不确定性。

财报解读|光伏一季度业绩分化,隆基绿能董事长解读来了

隆基绿能董事长钟宝申认为,从行业竞争格局来看,当前行业正处于持续出清的进程之中,预计今年将能够呈现出较为明显的积极成效。

多晶硅期货主力合约涨停,硅业分会提示行业高库存压力依存

2026年一季度,中国多晶硅月均产量为9.3万吨,行业平均开工率为39%;截至3月底,行业库存达到49.9万吨。

一财最热