分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美国ESG债券一季度发行量腰斩,背后的原因是什么?

第一财经 2023-04-19 16:23:40

作者:后歆桐 责编:盛媛

{{aisd}}

AI生成 免责声明

由于机构投资者的质疑以及来自共和党的压力,美国的ESG债券今年一季度发行规模腰斩。ESG债券的“绿色溢价”,也就是通过发行ESG债券能够获得的更低成本优势随之消失。

第一季度发行量腰斩

根据彭博社汇编的数据,第一季度,非金融类美国企业共发售了约60亿美元的ESG债券,比去年同期下降了50%以上。不仅如此,ESG债券占总债券发售额的份额也有所下降,第一季度ESG债券仅占美国企业约2480亿美元的全球债券发行规模的2.47%。相比之下,在上一年同期发售的2090亿美元债券中,ESG债券占比还有约6.08%。

发行量暴跌的背后,是包括美国前副总统迈克·彭斯(Mike Pence)、佛罗里达州州长罗恩·德桑蒂斯(Ron DeSantis)和得克萨斯州州长格雷格·阿博特(Greg Abbott)在内的一些共和党大佬对ESG投资发起的攻击。可能成为2024年美国总统候选人的德桑蒂斯上个月表示,他正在领导一个由19个州组成的联盟,意图彻底禁止ESG投资。得克萨斯州公共账户审计署(Texas Comptroller of public Accounts)审计长Glenn Hegar在一份电邮声明中表示:“销售量暴跌代表着围绕ESG的对话发生了重大转变。美国投资者开始发现ESG投资不仅未能实现其承诺的财务回报,同时还扭曲了自由市场的激励措施,而这种情况不利于推动ESG投资所支持的那些政策目标。”

去年,也是由于这股共和党掀起的“反ESG投资”风潮,贝莱德、先锋集团等都受到冲击,先锋集团还退出了全球最大的气候融资联盟。

投资管理公司Sage Advisory Services的高级研究分析师Andrew Poreda称:“以前,投资ESG资产总不会出错,也不用面对审查,虽然任何资产都理应面对审核。但如今,ESG债券确实面临了更多的质疑和政治因素。”去年,资产规模最大的10只ESG基金出现了两位数的亏损,有些甚至超过了标普500指数17.5%的跌幅。贝莱德旗下200亿美元的iShares ESG Aware MSCI美国交易所交易基金(ETF)下跌了约19%,先锋集团旗下58亿美元的ESG美国股票ETF下跌了22%。

摩根大通的信贷分析师Eric Beinstein在2月的报告中警示称,一些州开始禁止养老基金和其他外部资产管理公司考虑ESG资产,这可能会降低美国企业发售ESG债券的兴趣。

许多投资者确实正重新考虑他们的ESG投资。上个月公布的一项全球调查显示,近一半的北美最大投资者担心,围绕ESG债券的美国政治因素会使他们面临法律风险。接受该调查的投资机构总计管理着27万亿美元的资产。

一家大量承销企业债发售业务的华尔街投行的ESG债务全球主管表示,在上述两种压力下,向投资者推销ESG和绿色债券变得更加困难。这位不愿透露姓名的银行家表示,管理着州和地方资金的资产管理公司在更多情况下,被要求必须证明,购买ESG债券还有其他原因,而不仅仅是因为ESG这个标签。而随着美国企业因此决定推迟发行或干脆不发行ESG债券,可能会进一步阻碍ESG市场在美国的增长。

担心“洗绿”

基金经理们也在加强对一些ESG债券的审查,担心一些ESG债券的益处可能被夸大,也就是存在所谓“洗绿”(greenwashing)的情况。洗绿的问题在可持续发展挂钩债券(SLB)领域尤为显著。SLB的债券条款与关键绩效(KPI)实现情况挂钩,债券发行时发行人会设置与关键绩效指标相对应的定量可持续发展绩效目标(SPT),若未实现预设的目标则会影响到债券结构调整,旨在通过降低所需的发行成本来奖励实现目标的企业,或者惩罚未能实现目标的企业。

但问题在于,一些企业为SLB确定的目标有时很容易实现,同时设定的未能实现目标的标准则很高。也因此,SLB债券被T.Rowe Price Group Inc.全球影响信贷战略投资组合经理Matt Lawton列举为ESG市场上一些最“令人发指行为”的其中一个例子。这类债券今年一季度也受到冲击,根据彭博的数据,第一季度SLB的全球销售额下降了约24%,至253亿美元,去年同期为332亿美元。

与此同时,各家企业也都注意到投资者对EGS债券日益质疑的态度。经常发行ESG债券的发行人Verizon Communications表示,美国投资者在绿色债券发行方面“提出了所有正确的问题”,他们越来越警惕“洗绿”行为。

“绿色溢价”下降

随着投资者需求的相对下降,所谓的“绿色溢价”,即企业通过在ESG市场发债可获得的较低融资成本,也已经消失。根据高盛今年1月的分析,去年6月时,专注ESG领域的美元高评级债券的平均发行率约为4.8%,而同类非ESG债券发行率约为5.4%。高盛称,当时尚存的“绿色溢价”主要因为投资者认为投资ESG债券更加安全保本。

但到了去年11月,上述两种债券的发行利率都变成约6%,相差无几。而BloombergNEF的另一项分析甚至现实,在某些情况下,企业发行ESG债券的平均利率甚至必须高于发行传统债券。分析还称,从历史上看,发行ESG债券的成本优势也一直很小。

不过,也有企业不在乎政治压力、机构投资者购买意愿下降以及“绿色溢价”缩小等负面因素。咨询公司Jacobs的总裁兼首席财务官Kevin Berryman称:“作为认真对待ESG相关问题的企业,这些企业的首席财务官仍会做我们认为本质上正确的事情,政治因素不会影响这些承诺。”Jacobs在今年2月刚刚发行了第一只SLB债券。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

特朗普私下考虑退出的美墨加协定还会不会续签,对谁影响最大?|全球贸易观察

“鉴于美国总统特朗普在外交政策⽅⾯的不可预测性,我们认为转为年度审查的可能性要⼤于协定延长16年。”

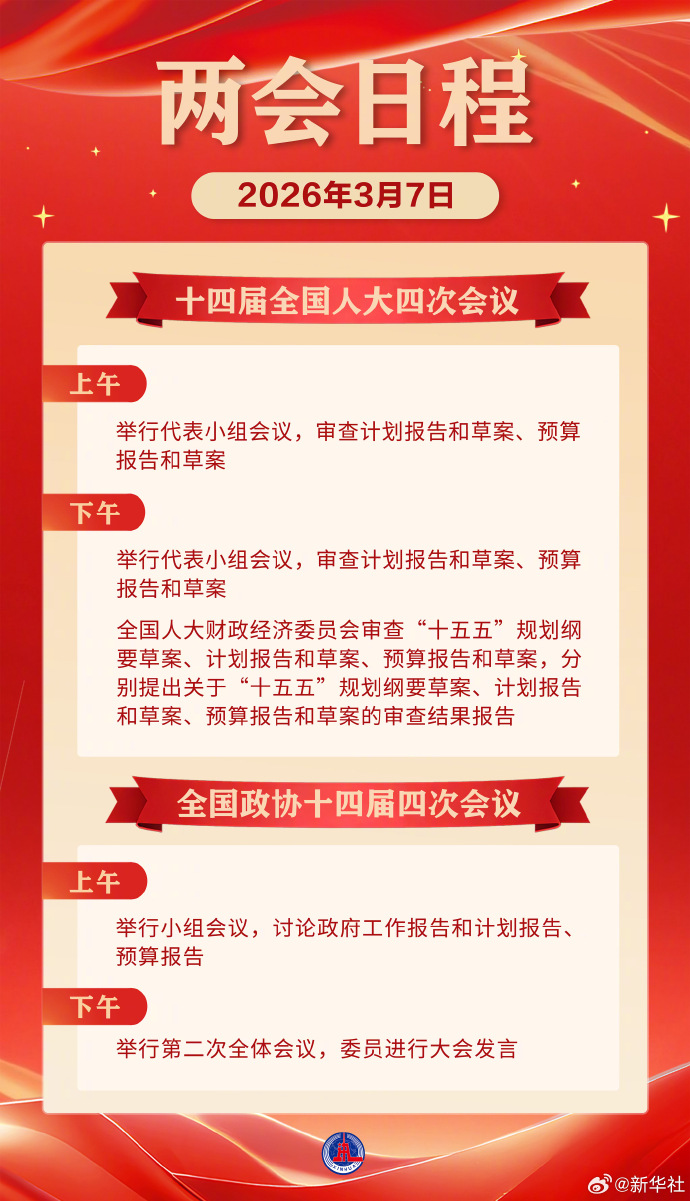

两会日程预告丨3月7日:人代会审查计划、预算报告 政协举行第二次全体会议

两会日程预告丨3月7日:人代会审查计划、预算报告 政协举行第二次全体会议

美股反弹,苹果涨超3%,标普500始终难上7000点,美股开始还“AI债”?

美股近期陷入了“基本面良好,技术面不佳”的窘境。

国际金价去年53次新高后已步入“危险阶段”?分析师这么说

黄金走势变相体现投资者“抛售美国”的选择,黄金将持续受益于“货币贬值担忧”及“金融武器化”的担忧。

PIMCO:全球债券收益未来5~10年有望超过股票,日本国债变得“更有趣”

目前美股CAPE已达到40,以历史走势推演,接下来债券的后续的回报往往会比较高,而股票的平均回报甚至可能为负。