分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

普华永道 ESG领域前沿解读:欧盟《企业可持续发展报告指令》(CSRD)- 立足合规披露,引导企业可持续发展

第一财经 2023-07-11 13:44:04

责编:王艺

{{aisd}}

AI生成 免责声明

前言

为鼓励企业改善商业行为,使商业朝着可持续发展的未来迈进,欧盟于2022年11月通过了《企业可持续发展报告指令》(Corporate Sustainability Reporting Directive,CSRD)。该指令将要求更多的企业开展强制性的可持续发展表现披露。同时,此举将令更多企业面临与ESG战略、实施和绩效相关的监督审查。

随着经济的复苏,中国企业在欧洲的发展势头依然强劲。报告显示,2021年,中国企业在欧盟创造营业额达1630亿欧元。CSRD不仅适用于欧盟本土企业,还对在欧盟经营的跨国公司总部、子公司及分支机构提出了相关要求。为此,普华永道中国香港地区气候变化与可持续发展合伙人颜贵欣女士与普华永道中国ESG可持续发展市场主管合伙人倪清展开对话,就CSRD的立法背景和关键要求、对中国企业的影响以及企业的应对准备工作等方面进行了解读和分享。

未雨绸缪

中国企业亟需了解的八项关键内容

1. CSRD出台的背景

2019年12月,欧盟委员会公布了应对气候变化、推动可持续发展的《欧洲绿色协议》(European Green Deal)。该协议提出,到 2030 年欧盟将实现温室气体排排放量降低 55%,到 2050 年实现净零排放。欧盟为此制定了详细的路线图和一系列的政策框架,其中CSRD是欧盟可持续金融战略的关键组成部分,旨在引导投资流向气候中性领域,支持经济绿色低碳转型,以满足《欧洲绿色协议》的要求。

2. CSRD出台的目的

CSRD通过大量的强制披露要求,让企业可以更清晰地思考其可持续发展战略、目标和举措,并进行披露。

3. CSRD的披露原则

CSRD要求企业遵循双重重要性原则,全面细致地披露可持续发展议题如何影响企业经营(即财务重要性),以及企业经营活动对环境和社会的影响(即影响重要性)。

4. CSRD的报告标准

CSRD 要求覆盖环境、社会及治理(ESG)三大主题,三大主题贯彻了战略、实施和绩效三大领域,将采用新制定的《欧洲可持续发展报告标准》(European Sustainability Reporting Standards,ESRS)。对于不同的情形,披露要求可能有所不同,例如在欧中企可能需要按照ESRS编制一份完整的报告,也可能只是提供相关信息供集团编制合并报告使用等。此外,所适用的报告标准可能是ESRS通用标准、行业特殊标准或中小企业简化标准等。

5. CSRD的适用范围

对中国企业而言,满足以下条件的实体将被纳入强制披露范围:

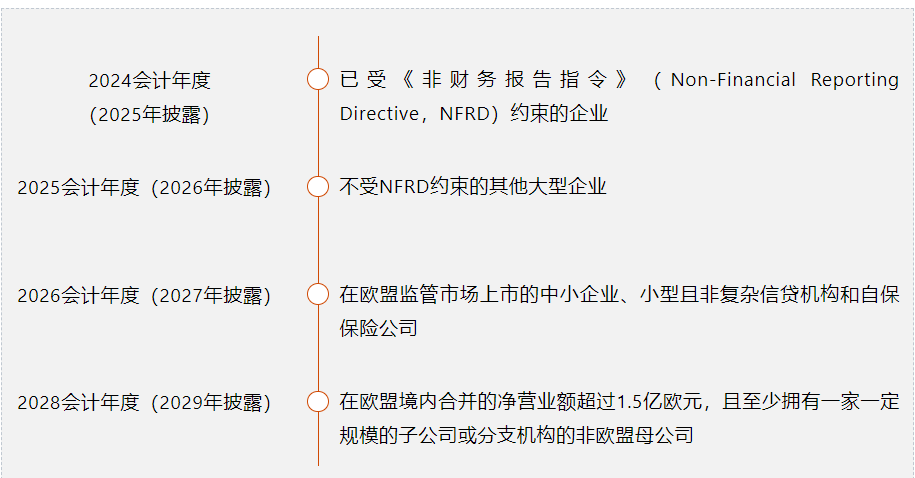

6. 报告披露的时间节点

对于不同的情形,企业开始按照CSRD进行强制披露的时间节点不尽相同。由于要求披露的信息多、数据量大,企业需要尽早建立完善的报告机制。

CSRD强制披露主要时间节点:

7.报告内容的鉴证要求

为了防止漂绿,CSRD要求企业对其可持续发展报告提供有限鉴证,并在未来过渡到合理鉴证。鉴证的内容将包涵整份报告,覆盖所有定量和定性信息披露。并且要求鉴证机构就企业是否根据规定进行了适当的重要性评估提出明确意见。

8. 信息披露的监管机制

企业将在“欧洲单一接入点(European Single Access Point ,ESAP)”中提交可持续发展报告。ESAP将成为一个可持续发展报告的数据库,相关信息被附上可扩展商业报告语言(XBRL)电子标记并存档,以便监管机构通过机器可读的方式提取所有企业的相关信息。

携手共进

普华永道支持中国企业可持续发展

普华永道中国及全球专家正在通过以下方式帮助中国企业,在满足合规披露要求的基础上,不断探索未来可持续发展之路。

1. 界定影响范围

识别哪些实体将在CSRD界定的披露范围内,明确强制披露的时间节点,设计合理合规的报告结构,并根据需要,为企业调整公司架构及业务布局提供建议。

2.开展双重重要性评估

设计并执行双重重要性评估,以确定企业需要关注的ESG议题和需要报告的重要内容。同时,设计持续的重新评估流程,确保重要性评估结论的时效性。

3. 制定战略规划

将ESG充分融入企业发展战略,识别企业正在或即将面对的ESG风险,寻找创造可持续价值的机会,并制定可行的ESG战略、目标和行动计划。

4.建立监督机制

设计和实施监督流程,将ESG风险嵌入核心风险管理与治理体系,促进企业各职能部门间的协同效应,并建立可持续发展工作责任制。

5. 进行数字化转型

利用数字化创新,设计跨专业、跨部门、跨流程和跨技术的报告系统,使数据收集过程更加快速、准确、高效,并不断提高数据的完整性和准确性。

6.报告鉴证

辅导企业满足可持续发展报告鉴证的相关要求,或为企业提供独立的可持续发展报告鉴证服务。

本文作者

倪清 普华永道中国ESG可持续发展市场主管合伙人