分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

国富亚洲机会股票(QDII)2023年四季度亏损313.2万元

Yiwealth 2024-01-22 10:57:04

作者:灵犀 责编:灵犀

{{aisd}}

AI生成 免责声明

1月22日,富兰克林国海亚洲(除日本)机会股票型证券投资基金2023年第4披露2023年四季度报告。该只基金报告期内亏损313.2万元,期末基金规模为20,229.65万元。

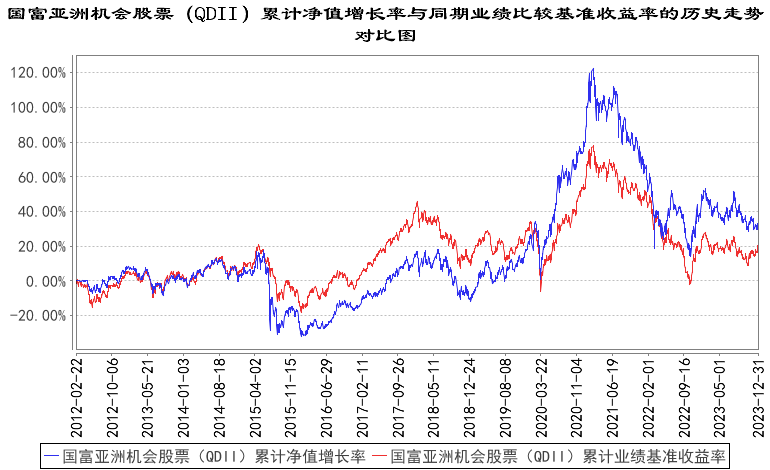

报告显示,国富亚洲机会股票(QDII)2023年四季度净值收益率,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(MSCI亚洲(除日本)净总收益指数)的走势对比:

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较

注:本基金的基金合同生效日为2012年2月22日。本基金在6个月建仓期结束时,各项投资比例符合基金合同约定。

投资组合方面,截至报告期末,该只基金的资产投资组合和相关国家(地区)证券市场的分布如下:

从具体投资品种来看,该只基金主要重仓标的如下:

对于报告期内基金投资策略和运作分析,国富亚洲机会股票(QDII)基金经理表示,2023年4季度,国内经济有所复苏但并不特别强。新能源车销售较好,但整体车市一般;一线城市和部分二线城市地产销售数据有所复苏,但仍需要继续观察。消费不理想,出口数据也不强。最新PMI回落到49,这意味经济短期有一定压力。台湾和韩国的PMI也不理想。

4季度港股表现欠佳,恒生指数震荡向下。行业方面,地产、消费、互联网表现欠佳;高股息标的总体表现较为突出,反映市场投资者较为谨慎的心态。但美国通胀数据改善,市场对流动性的担忧有所缓解。由于市场预期PC和手机销量有望在24-25年得到改善,台湾市场科技股表现相对较好。

4季度本基金行业配置上重点关注数字经济、硬科技、电信等板块。数字经济:未来增长空间较大、估值相对便宜、盈利逐步复苏;硬科技:受益于AI的运用、技术含量较高且有较高的准入门槛;电信:有望取得较高的股息率、业绩稳健;上游资源:估值相对便宜、市场预期较低。

我们看好亚洲市场中长期的机会,目前港股市场估值处于历史相对低位,2024年中国经济有望企稳回升;台湾和韩国科技股有望受益于AI带来的需求,海外流动性预计在2024年也有望得到改善。

截至2023年12月31日,本基金份额净值1.174元,本报告期份额净值下跌1.51%,同期业绩比较基准上涨6.12%,跑输业绩比较基准7.63%。