分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“同样是固收类产品,一只14个月定开持仓收益率2.11%,但最近一年收益率只有0.16%;另一只两年封闭,持仓收益率4.3%,最近一年收益率2.66%。”近日,一位持有多只理财产品的投资人向记者称,看到理财市场报告显示行业年均收益率接近3%,感觉更加失落了。

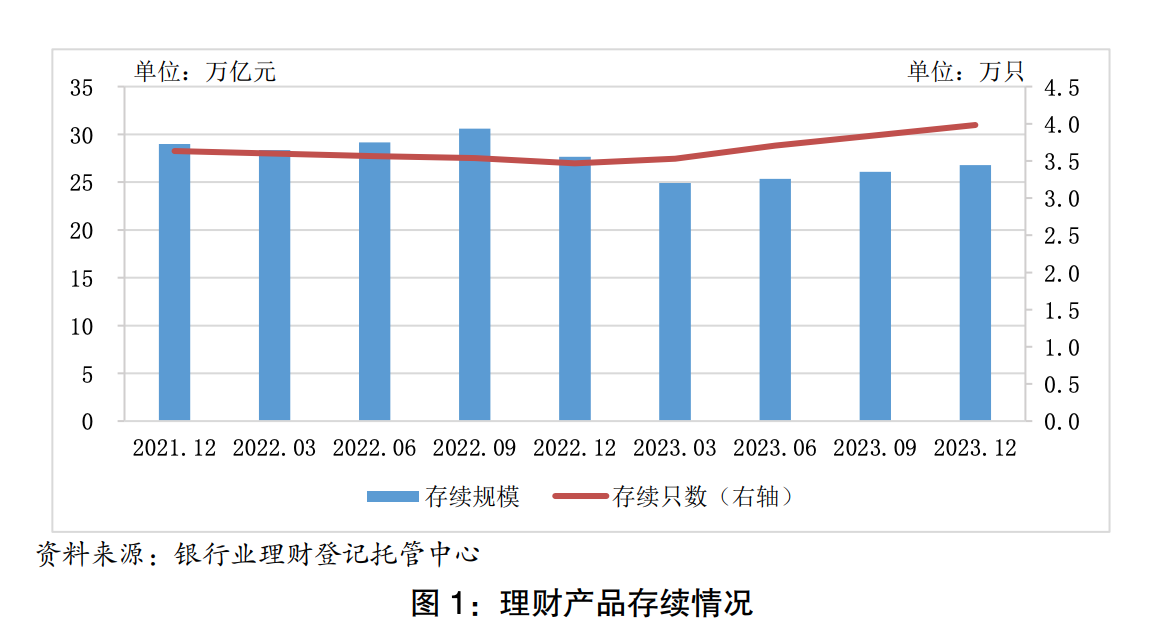

这位投资者提到的理财市场报告,是中国理财网2月2日发布的《中国银行业理财市场年度报告》(下称《报告》)。文件显示,截至去年末,理财产品存续规模为26.80万亿元,每月平均收益率2.94%,投资者数量突破1亿。

2023年存款利率多次调整,人身险预定利率、万能险结算利率接连调降,加上权益市场表现不佳,居民财富管理和资产配置选择备受关注。虽然全年新增投资者超2000万个,但理财市场规模依然连续两个年度下滑,中间有所回升但仍在27万亿元以下,被公募基金超越的局面未能反转。且从收益来看,下半年各月收益情况不及上半年。

规模继续下降,投资者破亿

《报告》显示,截至2023年末,全国共有258家银行机构和31家理财公司有存续的理财产品,共存续产品3.98万只,较年初增加14.86%,存续规模为26.80万亿元。

2023年,全国共有228家银行机构和31家理财公司累计新发理财产品3.11万只,累计募集资金57.08万亿元。目前,理财公司存续产品占比持续提升,2023年末存续产品1.94万只,存续规模22.47万亿元,较年初上升1.01%,占全市场比例达到83.85%。

这一存续规模和产品数量,虽然相比2023年上半年已有回升,但全年依然同比下降3.10%,为连续两个年度出现规模下滑。其中,一季度,受债市波动带来的赎回潮延续、现金管理类产品压降等因素影响,单季规模缩水超2万亿元,此后逐季回升。

拉长时间周期来看,自2018年资本新规发布以来,理财存续规模由2017年的29万亿元高点回落至22万亿元,此后逐步回温,2021年重回29万亿高峰。但随着全面净值化落地,恰逢股债市场波动加大,破净潮、赎回潮频发对理财规模带来较大干扰。

根据2023年6月末数据,长期位居资管行业榜首的银行理财市场,首次被公募基金超越。截至同年12月底,我国境内145家基金管理公司合计管理的公募基金资产净值合计为27.60万亿元,继续坐稳“资管一哥”宝座。

这与投资者“跑步入场”的趋势有所背离。截至2023年末,持有理财产品的投资者数量突破1亿达到1.14亿个,同比增长17.84%。其中,个人投资者新增1686.29万个,达到1.13亿个,占比98.82%;机构投资者新增38.65万个达到134.60万个,占比继续提升至1.18%,2021年末、2022年末这一数据分别为0.77%、0.99%。

对于理财规模下降、投资者数量上升,金融监管研究院研究员王雪薇分析称,或与理财受到市场冲击时,理财公司通过优惠费率、发行混合估值产品等措施让利投资者、承担投资者资金等有关,这在维系客户方面起到一定效果。

但投资者风险偏好依然呈两极分化特点,2023年末风险偏好为二级(稳健型)的投资者占比最高为33.95%,同期风险偏好为一级(保守型)、四级(成长型)和五级(进取型)的个人投资者数量占比较年初均有所增加,分别增加2.02、0.14和0.46个百分点。

与此相对应,截至2023年末,风险等级为二级(中低)及以下的理财产品存续规模为24.87万亿元,占比92.80%;风险等级为四级(中高)和五级(高)的理财产品存续规模为0.19万亿元,占比0.71%。

固收产品占比继续提升,现金管理类回暖

截至2023年末,净值型理财产品存续规模为25.97万亿元,占比继续提升,达到96.93%。

从产品类别来看,固收类产品仍是理财主场且比例持续提升,权益类产品依然“存在感”不强。截至2023年末,固收类产品存续规模为25.82万亿元,占比提升1.84个百分点达到96.34%;混合类产品存续规模仅8600亿元,占比3.21%,较年初减少1.89个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.08万亿元和0.04万亿元。

招商证券银行业分析师廖志明分析,近三年,固收类产品规模占比不断提升,含权产品规模占比持续下降,或与权益市场表现不佳,客户风险偏好下降有关。

募集和运行方式上,公开募集产品占比依然高达94.93%,但较年初减少了0.48个百分点;开放式产品(21.18万亿元)依然占比超过79%,但较年初减少了3.68个百分点;封闭式产品(5.62万亿元)占比提升至20.97%,其中封闭期1年以上的产品占比较年初下降了5.58个百分点,占比67.02%。

王雪薇认为,这一变化趋势与投资者风险偏好有关。2022年底,面对理财产品频繁破净,定开产品的净值波动较大,居民赎回意愿增强,对中长期产品的偏好减弱。在此背景下,理财公司一方面从估值端出发,纷纷推出混合估值产品,由于此类产品底层资产以摊余成本法估值,产品形态需要为封闭式,导致此类混合估值法在一定程度上提高了封闭式理财产品的规模及占比。

值得注意的是,自2021年现金管理类理财产品新规下发后,相关产品整改持续推进,产品存续规模增速明显下降,新规过渡期在2022年末正式结束,2023年上半年末现金管理类理财产品规模降至7.21万亿元。截至2023年末,现金管理类理财产品存续规模相比上半年增长1.33万亿元,为8.54万亿元,占全部开放式理财产品存续规模的比例为40.32%,较年初上升2.02个百分点。这也意味着,压降后的现金类理财产品,开始出现回温。

廖志明分析称,现金管理类理财规模回暖背后,一方面是新发现金管理类理财产品数量较多,据统计,2023年共新发591只现金管理类理财。不过另一方面,年末现金管理类理财冲存款力度不及6月末。

除产品本身,机构也持续拓展销售渠道,母行之外的代销范围不断扩大。截至2023年末,已开业的31家理财公司中,只有3家理财公司的理财产品仅由母行代销,其余28家理财公司均打通了母行以外其他银行的代销渠道,全市场有491家机构代销了理财公司发行的理财产品,较年初增加163家。此外,17家理财公司开展了直销业务,全年累计直销金额为0.26万亿元。

平均收益率2.94%,大幅增配现金及存款

理财收益,仍然是市场最关注的指标。《报告》显示,银行理财2023年累计为投资者创造收益6981亿元,全年各月度平均收益率(统计期内每个月收益率的算术平均值)为2.94%,较2022年(2.09%)提升0.85个百分点,但相比上半年3.39%的平均收益率有所下滑。

另据招商证券测算,2023年理财公司现金管理类、纯固收类、固收+类、混合类和权益类理财产品平均收益率分别为2.1%、3.6%、3.0%、0.6%和-11.3%。

截至2023年末,理财产品投资资产合计29.06万亿元,同比下降3.00%;负债合计2.23万亿元,同比下降1.76%。理财产品杠杆率108.31%,较年初增加0.11个百分点。

从投资端配置来看,2023年理财产品资产配置仍以固收类为主,投向债券类、非标准化债权类资产、权益类资产余额分别为16.45万亿元、1.79万亿元、0.83万亿元,分别占总投资资产的56.61%、6.16%、2.86%。

从配置债券类别来看,截至2023年末,理财产品持有信用债12.24万亿元,占总投资资产的42.12%,占比较年初减少3.54个百分点;持有利率债0.93万亿元,占总投资资产的3.20%。

值得注意的是,2023年末,理财产品对权益类资产、公募基金的配置比例分别从上半年的3.2%降至2.9%、2.1%,对现金及银行存款的配置比例则较上半年的23.7%提升了3个百分点,达到26.7%。相比2022年末,理财产品对现金及银行存款的配置大幅提升了9.2个百分点,同期,对债券类资产的配置比例则下降了5.1个百分点。

拉长时间来看,理财产品对现金及银行存款的配置比例逐年提升,已经由2020年末的9.05%翻了近3倍。廖志明认为,理财产品大幅增配存款类资产,主要与投资者追求稳利低波资产有关。

王雪薇分析,这一趋势背后主要有两方面原因,一是目前市场上的投资者购买理财产品的首要目的是“稳健”,其次才是“增益”,因此往往会选择更加稳健的产品,基于此,理财公司也会选择更稳健保守的投资方式;另一方面,资管新规出台后,各理财机构非标投资大幅下降,2020年末到2023年末,非标投资规模从3.15万亿元到1.79万亿元,占比从10.89%降低至6.16%,非标减少的这部分或由现金及银行存款代替。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

“信义义务”成发展关键词,基金行业如何为8.6亿人管好“钱袋子”?

”规范提质“与”棋至中盘“,处于不同阶段的私募与公募基金,都必须坚持客户为本,始终注重投资者利益优先

民营银行停售中长期定存:助贷新规下的“戒断反应”

在助贷新规的影响下,互联网贷款被压缩,相应地,负债端也进行了同步压缩。

千余只基金净值同日创新高!公募告别“造星”与规模崇拜,发展逻辑悄然重构

告别此前的流量化打法与规模导向,公募基金行业正转向以持有人利益为核心、以业绩为基础、以合规稳健为底线的高质量发展新阶段。

应对收益下滑、规模波动,银行理财开始卷“T+0.5”赎回了

最快8点前到账。

公募一季度这样调仓:一边抛港股避险 一边抢通信“追光”

一季度A股“双创”板块获公募基金超配,投资科技仍是最大共识。