分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2024年经济增长目标定为8%如何?

第一财经 2024-02-22 15:56:55

作者:阮加 责编:张健

{{aisd}}

AI生成 免责声明

(阮加为北京交通大学经济管理学院教授)

2024年定个8%的经济增长目标如何?

跳起来能达到的才是目标,达到或达不到,也是考验各级、各方政府官员能力的一个标准。

中国GDP总量曾经达到美国的76%,2023年这个数字降到了65%。目前中国的人均GDP不到美国的五分之一,中国还有20年以上年均经济增长8%以上的潜力。

中国2010年就已经超越日本成为全球第二大经济体。当时的估计,以年均7%的速度增长,到2023年中国将超过美国成为世界第一大经济体;以年均8%的速度增长,这个时间会提前到2020年。2024年的今天回望 2010年的估计已经有些梦幻。

据官方数字,中国GDP多增长一个百分点所能拉动的就业增量是150万人。这些就业增量带来的收入增长,可消费、可投资、可买房、可买股票,等等,看上去很俗,但对普通老百姓来说都是实实在在的实惠或财富增加。

促进经济增长无非两个方面,促进内需和外需。内需主要由消费、投资组成。预期不好,收入不高,失业等都会抑制消费需求。包括房价、股价等在内的资产价格预期下降则是投资欲望不高的主要原因。

一、房市的流动性问题得不到解决,金融支持房市将会拖累金融机构

2024年1月份30大中城市商品房成交面积在去年同期极低基数(降幅40%)的情况下同比再次下降7% 。

2020年“限贷令”后房地产行业举步维艰。4年后,人民银行、金融监管总局、证监会在2023年11月17日联合召开金融机构座谈会,要求“一视同仁”满足不同所有制房地产企业合理融资需求,对正常经营的房企“不惜贷、不抽贷、不断贷”。从“限贷”到“不惜贷”正好一个轮回。

房市出问题是因为流动性出了问题,是因为预期房价下降继而对房子的需求下降导致的。如果房市需求继续下降,金融支持房企“不惜贷、不抽贷、不断贷”不仅难以救助房企,还会拖累金融机构,导致房市危机外溢为银行危机、金融危机。

房子需求剧烈下降不等于没有需求。事实上,今天很多人的住房面积狭小,很多年轻人没有属于自己的安身之所。有供给,有需求,但不能成交,则需要降低购房成本,需要降息,需要解除限购。

经济活力源于经济流动性,具体源于信息、人、财、物的自由流动。过多的限买限卖政策抑制了房地产的流动性。要解决房市的流动性问题,需要放开限购,不限买也不限卖,自由交易。这也是市场经济的基本要求。

20年前外地人在上海买房会奖励蓝印户口并且承诺在几年内转为正常户口,这种开放的胸襟是上海乃至“中国经济奇迹”的强大动力,上海1993-2008年的经济增长率没有低过10%,峰值年经济增长率高于15%。亚洲金融危机前后,据称有数以万计韩国人在北京望京买房,现在回想起来,那是怎样一种开放与包容。

二、股价向下波动不是股票出了问题

股价,是股票未来估值的贴现。

巴菲特2008年大买比亚迪股票不是因为比亚迪当年的利润可观,而是判断比亚迪的前景很好。

2023年下半年开始金融监管总局、证监会等机构几乎每周出台一个股市利好政策,但是,沪指却连续跌破3200、3000、2800、2700点。原因是什么?

经济的动力大抵来自三块:消费、投资、出口。国家统计局、国家外汇管理局最新发布2023年的这几个数据都表现一般,这才是A股难以上涨的根本原因。

2023年全年社会消费品零售总额比上年增长7.2%(因为2022年为下降0.2%,两年的复合增长率不高)。

2023年总投资比上年增长3.0%,民间投资下降0.4%。

2023外贸进出口比上年增长0.2%,出口增长0.6%,进口下降0.3%。

2023年直接投资净流入330亿美元,新增外资下降至1993年以来的最低水平。

要持续A股的上涨,需要股票背后的企业有良好的收益率预期,说到底还是内需、外需问题,是市场需求问题。证监会加强监管肯定很重要,但股市繁荣的基础是经济繁荣、预期良好。过多的买卖限制终将会抑制股票的流动性。如果消费需求、投资需求不能改观,仅指望“救火队”用真金白银买股票、买权重股去拉高指数无异于拔苗助长。

三、扩大消费需求与投资需求

1、发消费券

预期不好,收入不高,失业等都会抑制消费需求。政府直接发不少于5万亿规模的消费券,限期消费,对于解决短期消费需求不足立竿见影。可人均发消费券,也可以仅向失业者、未成年人、学生、低收入者发消费券,还可以向增加雇佣的企业进行直接补助。

2、降息

国家统计局公布的2024年1月最新全国居民消费价格指数(CPI)同比下降0.8%,是三年来最大降幅,意味着4.35%的贷款名义利率对应5.15%的实际利率,实际利率处于近十年的高位。

实际利率高企对经济景气恢复极其有害。

温和的通货膨胀是经济发展的基础条件。控制通货膨胀不是将通货膨胀率控制在0%,更不是将通货膨胀率控制在负数。

过去的30多年里,中、日两国的通货膨胀率呈现两极。中国改革开放的历史表明,通货膨胀率在3.5%-4.0%之间时,扣除通货膨胀后的经济增长和人均收入增长最快。从1990-2020年,日本的通货膨胀率在0%左右徘徊,近半数为负数。后果是什么?1990年日本经济总量是中国的7.9倍,而33年后的今天,日本经济总量不到中国四分之一。

通货紧缩时期表现出来的商品、服务等销售下滑,原因是需求不足,不是供给过剩。

促进消费、投资需求需要降息,降低资金成本,降低实际利率。

股市、期货对信息、政策的反应最快,2024年2月20日5年期以上LPR较上期下降25个基点的新闻被媒体渲染为“史上最大幅度降息”、“央行超预期降息”,但市场反应则是波澜不惊。目前经济情势需要长期、中期、短期实际利率的大幅度下降。如果没有出现3.5%以上的CPI,人民币需要以坚定的步伐大幅度降息,需要降息幅度大于通货膨胀率下降的幅度,需要降低实际利率。降息,降低资金成本,同时会促进消费和投资,降低购房资金成本,更有利于全部实体经济和资本市场,有利于全社会的劳动就业。

3、鼓励收入增长

对于工资增长快于GDP增长的行业和企业,给与税收优惠和政策支持。

打破户籍限制,鼓励人口的自由流动

中国人都是中国人,打破户籍限制,人口自由流动,在迁徙自由的情况下,人会自然流向收入高的地区、行业。

5、扩大外需

中国经济对国外市场的依存度已经很高,尤其是发达国家的外需市场。内、外市场,同是企业的客户、上帝、衣食父母。政府的任务是帮助企业开拓内、外市场。口舌之快会影响企业的内、外市场,影响一大批企业的生存,影响经济的长期发展。

6.完善社会保障制度

社会保障制度通过提供医疗、养老、失业等保险,降低了个人对未来不确定性的担忧。这种保障使得个人在面临风险时,不必过于担心经济压力,从而更愿意消费。

7、信心

法治是最好的营商环境,对公权力的限制是最好的营商环境。

不折腾,多做有利于提振内资、外资信心和预期的事。

文章作者

晓数点|三大维度一图看懂:上海经济“半年报”

稳中有进、向新向优

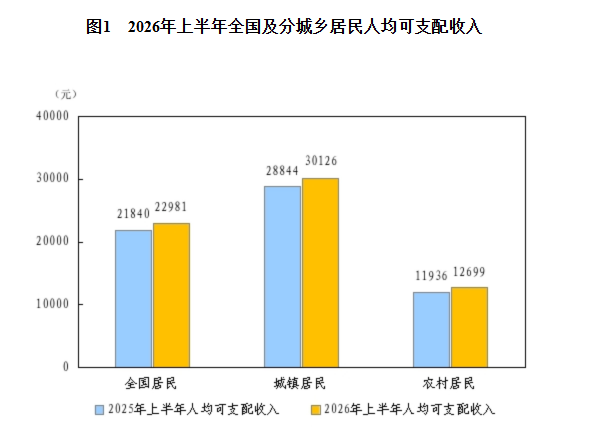

国家统计局:上半年全国居民人均可支配收入22981元,比上年同期名义增长5.2%

国家统计局:上半年全国居民人均可支配收入22981元,比上年同期名义增长5.2%

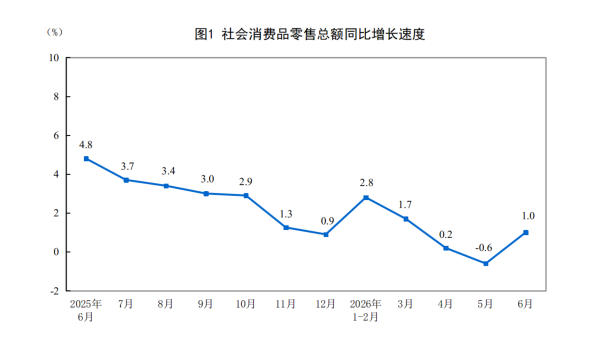

国家统计局:2026年上半年社会消费品零售总额增长1.3%

国家统计局:2026年上半年社会消费品零售总额增长1.3%

今年以来广东外贸进出口连续5个月保持两位数增长

今年前 5 个月广东进出口总值达 4.44 万亿元人民币并连续 5 个月保持两位数增长,其中 5 月进出口规模创下历史月度新高。

前4个月粤港澳大湾区内地9市外贸连续保持两位数增长

今年前4个月粤港澳大湾区内地9市进出口总值达3.37万亿元,同比增长18.4%,占全国比重提升至20.7%。