分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

大成中国优势混合(QDII)2024年一季度盈利166.85万元

Yiwealth 2024-04-20 10:52:07

作者:灵犀 责编:灵犀

{{aisd}}

AI生成 免责声明

4月19日,大成中国优势混合型证券投资基金(QDII)披露2024年一季度报告。该只基金报告期内盈利166.85万元,期末基金规模为2,238.62万元。

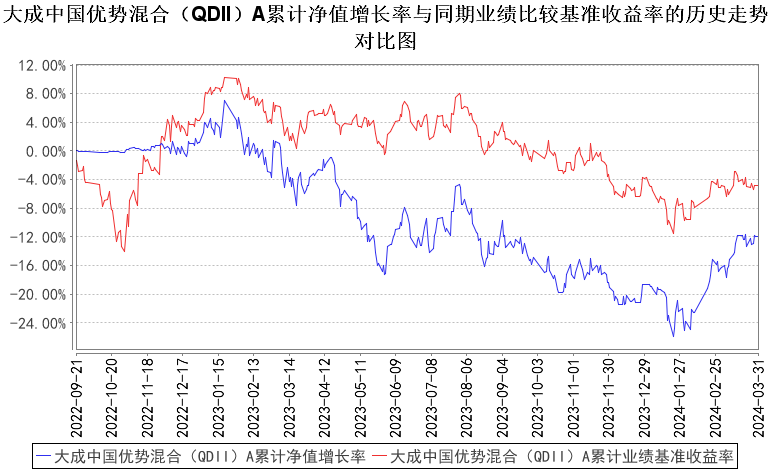

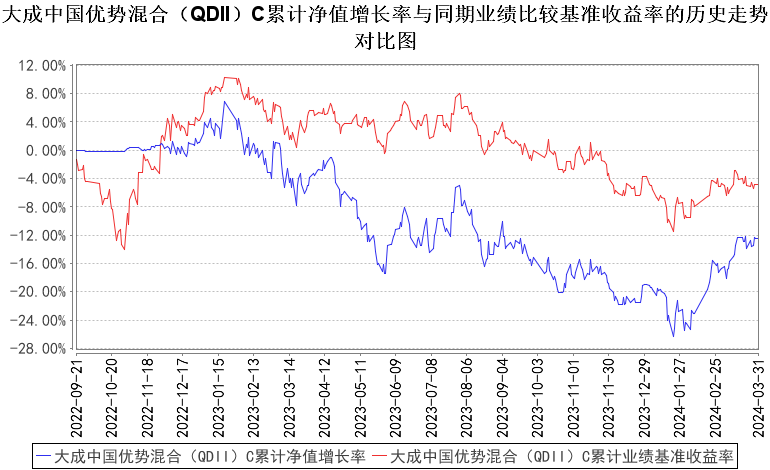

报告显示,大成中国优势混合(QDII)2024年一季度净值收益率,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(恒生指数收益率(使用估值汇率折算)×50%+中证海外内地股指数收益率×15%+沪深300指数收益率×5%+中债总指数(全价)收益率×20%+银行人民币活期存款利率(税后)×10%)的走势对比:

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较A

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较C

投资组合方面,截至报告期末,该只基金的资产投资组合和相关国家(地区)证券市场的分布如下:

从具体投资品种来看,该只基金主要重仓标的如下:

对于报告期内基金投资策略和运作分析,大成中国优势混合(QDII)基金经理表示,2024年第一季度港股走势先抑后扬。1月底恒生指数跌至一年多来的低位,仅略高于2022年10月底的底部水平,但之后市场有明显反弹,整个一季度港股宽基指数最终变化不大。最有代表性的三项指数恒生指数、恒生国企指数和恒生科技(513130.SH;513130.OF)指数以人民币计价的涨跌幅分别为-2.9%,0.8%,和-7.6%。我们的基金一季度的表现优于大市,以人民币计价涨8.24%。

我们在一直坚持的(有策略改进和增强的)哑铃型投资布局的两端在本季度对组合收益都作出了正贡献。一月份大市回调时红利类资产防御属性明显,发挥了中流砥柱的作用,其中全球定价的上游资源类公司表现尤其突出。而在优质成长一侧,我们根据深度研究和建模分析,在一二月份部分优质股票跌出较为明显的安全边际,进入射程之后,果断出击进行了建仓和加仓。同时逢高止盈了部分性价比已经相对不再吸引的红利及价值类股票。经此调仓之后,我们的组合较之去年底的配置在风格上更加侧重于成长,同时也具备更大的向上弹性。

在做未来的港股市场投资展望之前,我们把2024年一季度和三年前的2021年一季度做个定量的画像对比:

2021年2月17日:恒生指数31085点,恒生科技指数10945点,离岸美元对人民币汇率6.4358,美国联邦基准利率上限0.25%,美国十年国债收益率1.27%;

2024年1月31日:恒生指数15485点,恒生科技指数3006点,离岸美元对人民币汇率7.1864,美国联邦基准利率上限5.50%,美国十年国债收益率3.91%;

回顾过去,并非只是为了感慨沧海桑田,而是为了试图去展望未来的投资方向。事后去看2021年初,被市场普遍讲述(甚至当时也被相当多的投资者所深信不疑)的故事是“当最强的经济增长基本面(全球Covid19疫情早期中国经济一枝独秀)遇到了最宽松的(美元)流动性”,一时间港股中概股被各路中外资金竞相追捧,真是如烈火烹油,鲜花着锦之盛。

然而,当恒生科技指数在2021年初以接近90度仰角直冲11000点时,大家似乎有意无意忽略了一个问题,so,whatisnext?当基本面和折现率都臻于极好,在边际上已难有改善空间,且已被市场投资者所充分定价时,市场未来向上的动力又会来自何方?

彼时彼刻,我们的大成中国优势基金尚未成立,但在当时本人管理的其它港股产品中,我们觉察到了,并显著地减持乃至清仓了诸多持有很久的成长类港股中概股,特别是互联网相关的标的,组合转向价值特别是红利类风格。

后来发生的事情,我们都知道了。

那么三年后的此时此刻,恰如彼时彼刻?

有可能。

“天下万物都有定期,凡事都有定时。出生有时,死亡有时;耕种有时,拔出有时”。

根据最基本的DCF模型,股票价格无非取决于下列几个因素:无风险利率水平、风险溢价水平(包括所在国家、行业及公司层面)、近期公司盈利及现金流预测的折现、远期公司可预期存续的年限及可计入折现的部分(多被简化为一个永续增长模型。尽管,我们知道任何公司和人一样,都有生老病死)。我们来看看现在市场的数据告诉了我们什么:

美国联邦短期基准利率比三年前高了整整525个基点,以十年国债为代表的长期利率在笔者撰稿时也比三年前高了约200个基点。美联储明确指向今年晚些时候的降息,只是幅度多大和何时开始的问题;

在指数层面,估值水平已大幅下降。需要注意的是,即使是在2024年1月底市场情绪最为悲观的时候,指数也未有跌破2022年10月底的底部点位。但要注意的是此时的美国联邦短期基准利率已经比当时高了150个基点(5.5%vs.4.0%)。这说明整体市场的风险溢价水平,或者投资者对离岸中国权益资产的悲观情绪,是明显低于2022年10月的。边际上也有向好的趋势;

公司估值层面,由于静态估值倍数的明显压缩,使得对公司估值的难度大大降低了。对公司未来数年的盈利及分红折现,已经可以支撑当前股价的相当大一部分。当下估值水平所隐含的对公司远期经营的期望和要求,较之动辄要使用“终局折现估值法”的以前,是大大降低了。

综上,我们认为今年余下时间里的港股及中概股市场,即便断言大市反转和牛市重临还为时尚早,起码在大市层面我们认为应该是可以有所作为的。我们计划以更加积极的思路去研究和应对。

大市不差是基础假设,选对行业和个股还是关键。这里还需要注意的一件事是市场风格。我们注意到红利风格在今年初的走红,也欣然获取了长期以来持仓的回报。然而,我们认为红利类资产的近期上扬,其推动力除了公司盈利和分红率提升,以及境内外降息预期等基本面原因之外,也不乏弱市下市场的防御偏好上升,以及边际增量资金面因素的推动。在红利策略已得到市场较多关注的当下,尽管港股高股息资产因受制于美元利率仍在高位,涨幅和估值水平较之A股同类尚属温和,未来下行风险可能相对有限,但整体投资性价比无疑有明显下降,至少在相对收益率层面有见顶的风险。正如古人一首咏木炭(正巧也有个“炭”字)诗中的佳句“一味黑时犹有骨,十分红处便成灰”。对此我们将保持密切关注,不排除在适当的时机继续减持,并积极寻找及投资于更有性价比的价值类股票品种,而不会过于拘泥于“高股息”这三个字的静态含义。

在成长一端,重要的事情是做好选股。我们会更加积极主动,择机继续加强这一方面的配置,特别是会注重于当前股价隐含了未来的可能高风险收益比的投资品种。正如市场顺境下时人们常说的“台风来了连猪都会飞”。现在经过了数年逆风之后,宏观经济和高企的美元利率已经给众多上市公司做了一场不小的压力测试,好像需要我们做的只是把被刮到地面上已经飞不动的鸟儿(最好是雄鹰)小心地捡起来(这在顺风时可是我们踮起脚尖也够不着的),然后只要静静等待风停下来,甚至逆风稍小一点就可以撒出去了。只要注意捡起来的不要是猪。另外一点不同于2020年的是,估值水平还是相当重要的。

总的来说,同一年前的2023年一季度相比,我们在大市趋稳乃至向好,和拥有更好的选股条件这两方面的信心都增强了。

于此同时,我们在风险端还需注意:全球通胀、大国博弈、地缘政治事件和全球供应链安全等在2024年余下的九个月里估计仍会不乏新的变数。世界部分国家大选等重要地缘政治事件也将会是全球市场波动性的重要来源。尽管当下市场价格水平对此风险应已有所预期,却并不等于已经将此准确定价。当然,危中也会有机,但还需我们同市场斗智斗勇,善为把握。

当下的港股市场犹如初春的天气,乍暖还寒,存量博弈的意味依然明显。定好了投资策略,还需精细化操作和随机应变。要谨记“机会是跌出来的,风险是涨出来的”,时时注意投资节奏乃至适度波段性操作。我们会努力为委托人创造收益,控制波动和回撤。在此,再次由衷地感谢诸位委托人长期以来的托付信任和大力支持!

截至本报告期末大成中国优势混合(QDII)A的基金份额净值为0.8810元,本报告期基金份额净值增长率为8.24%,同期业绩比较基准收益率为-1.10%;大成中国优势混合(QDII)C的基金份额净值为0.8756元,本报告期基金份额净值增长率为8.14%,同期业绩比较基准收益率为-1.10%。