分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省3分钟阅读时间 {{aisd}}

AI生成 免责声明

军工行业经过了2020-2022年的较快增长后,2023年细分领域业绩差异显著,结构分化加剧,未来有望迎来高质量发展。随着装备技术不断发展,新技术、新产品层出不穷,传统航空航天领域关注增长更持久、有超额增速的产业链。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

油价暴涨,航空股集体大跌

中东航线的大面积暂停,也给航司的运营带来限制。

油价大涨运营受限,航空股集体下跌

中东多条航线运营按下暂停键,以及油价大幅飙升的预期,都对航空股产生不利影响。

机构论后市丨3月A股处于做多窗口期;预计涨价驱动的行情将持续

A股后市怎么走?看看机构怎么说。

陈茂波:已要求港交所检视相关上市规定 便利和吸引更多航天企业来港上市

香港特区政府计划协助内地航天产业对接全球市场,并通过引进办吸引航天企业来港发展,同时检视港交所上市规定以便利更多航天企业上市。

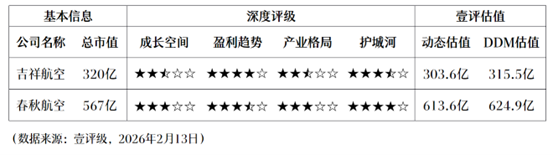

壹评级:航空运输机票价格向好,继续看好2026年航空周期反转

壹评级:航空运输机票价格向好,继续看好2026年航空周期反转

一财最热