分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

近日,美的集团发布半年报,报告显示,美的集团上半年营业收入首次突破2000亿元至2172.74亿元,同比增长10.3%;归母净利润208.04亿元,同比增长14.11%。

据奥维云网(AVC)推总数据,2024年上半年国内白色家电零售市场规模同比下滑7%至2319亿元。

在当前的大环境下,美的集团能够取得两位数的业绩增长相当不易。这一业绩的取得,得益于美的集团在国际市场和ToB业务的深入布局和有效执行。

布局高端+积极出海,盈利能力持续提升

需求下滑、竞争激烈,“内卷”已经成为近两年国内家电企业的主旋律。从近三年美的集团的业绩表现,美的并没有通过降价的方式抢占市场,而是通过降本增效、优化产品结构、布局高端市场寻求更大的盈利空间,获取高质量增长。

2022年开始,美的的归母净利润增速明显高于营收增速,2023年至今归母净利润保持双位数增长,2024年上半年归母净利润实现14.11%的同比增速。

国内市场,美的集团持续推动“COLMO+东芝”双高端品牌战略,同期双高端品牌整体零售额同比增长超过20%。2024年上半年国内市场毛利率26.15%,较去年同期提升1.29个百分点。

在保持国内收入稳定的基础上,美的已实现全球布局,海外收入占比持续提升。2024年上半年美的实现海外营收910.76亿元,同比增长13.09%,海外营收占比从去年同期的40.88%进一步提升至41.92%。

家电出海一般分为OBM模式(自主品牌)和OEM模式(代工),OEM模式的毛利要远低于OBM。美的海外自有品牌(OBM)业务增长迅速,2023年OBM业务收入已达到海外智能家居业务收入40%以上,主要以东芝、美的及Comfee 品牌为主,OBM产品在众多海外市场已展现出较强的竞争力。

2024年上半年海外业务毛利率为28.4%,较去年同期提升2.62个百分点,超过国内业务26.15%的毛利率,海外业务的高质量发展为美的集团盈利能力持续提升打下坚实基础。

美的在半年报中表示,将坚定OBM优先战略,通过研发实力的提升以及全球制造基地、服务网络布局的完善,提升自有品牌产品的差异化与竞争力。

目前美的仍有较大部分家电的海外业务是通过代工出口的模式,随着OBM海外战略的进一步推进,未来美的海外业务仍有较大提升空间。

多元化布局,向ToB市场要增量

除了智能家居的ToC业务,美的集团也在积极推动ToB业务发展,以期通过多元化布局形成周期互补,提高企业韧性。

美的集团ToB业务主要分为新能源及工业技术、智能建筑科技、机器人与自动化三大块,2023年合计实现营收近千亿,收入占比进一步提升至26%以上,形成美的营收增长的第二增长曲线。

2024年上半年,新能源及工业技术、智能建筑科技实现营收171亿元、157亿元,同比增长26%、6%,其中机器人与自动化实现营收139亿元,同比下降9%。

新能源及工业技术业务取得高速增长,这得益于美的集团控股的两家新能源领域的子公司科陆电子、合康新能的业绩优化。科陆电子今年上半年营收同比增长22.38%至19.11亿元,归母净利润也同比增加七成;合康新能今年上半年营收同比增长137%至17.09亿元,并扭亏为盈。

近年来持续表现强劲的智能建筑科技业务相对增长平稳。热泵是美的智能建筑科技业务中的主要产品,冬天可以从室外吸收热量来给建筑物供暖,夏天可以将热量排出室外来给建筑物降温。将热泵系统集成到建筑的能源管理中,实现智能化控制,能够提高能效和节能。

由于部分国家热泵补贴政策变动及欧洲能源价格持续下降,使得暖通楼宇相关业务整体承压放缓,但从长期来看,在“碳达峰”与“碳中和”目标的推动下,需求依旧强劲。

根据欧洲热泵协会的数据预测,为实现REPowerEU计划目标,欧洲市场的热泵保有量到2030 年将增长到6000万台。

美的机器人与自动化业务是以库卡为核心,目前库卡机器人广泛应用于汽车生产线,已进入特斯拉、比亚迪、蔚来、广汽埃安、奔驰、宝马、大众和福特等车企的生产车间。

由于车企扩产未能如期而至,导致库卡上半年业绩承压,但借助美的集团内部多产业的资源协同优势,库卡机器人正从汽车行业正逐步切入消费电子、物流等领域。

与此同时中国正大力推动制造业的智能化、数字化转型升级,人工智能技术的进步也带动工业机器人性能的大幅提升,未来工业机器人市场有望保持高速增长。

回顾美的集团上半年的整体表现,ToB业务尽管初具规模,但是否能成为美的新增长引擎仍需观察,ToC业务仍然是稳住业绩增长的基本盘,美的需要在家电业务继续保持竞争力,发力海外,等待ToB业务进一步发育。

成本红利消退,美的押注泰国智能体工厂能否突围?

美的把荆州智能体工厂经验复制到泰国工厂,不过落地仍需弥补人才缺口。

美的董事长方洪波:三年内不做大并购,最高境界是反脆弱

美的从来没有说过小米是最大竞争对手,也从来不认为任何其它品牌是自己的威胁,威胁从来是来自于自己。

美的集团过去两个月累计斥资34.22亿元回购,海尔、石头也在回购

今年国内家电市场增长承压,相关上市公司希望通过回购来传递对自身发展的信心,并通过创新和多元化来探索新的成长空间。

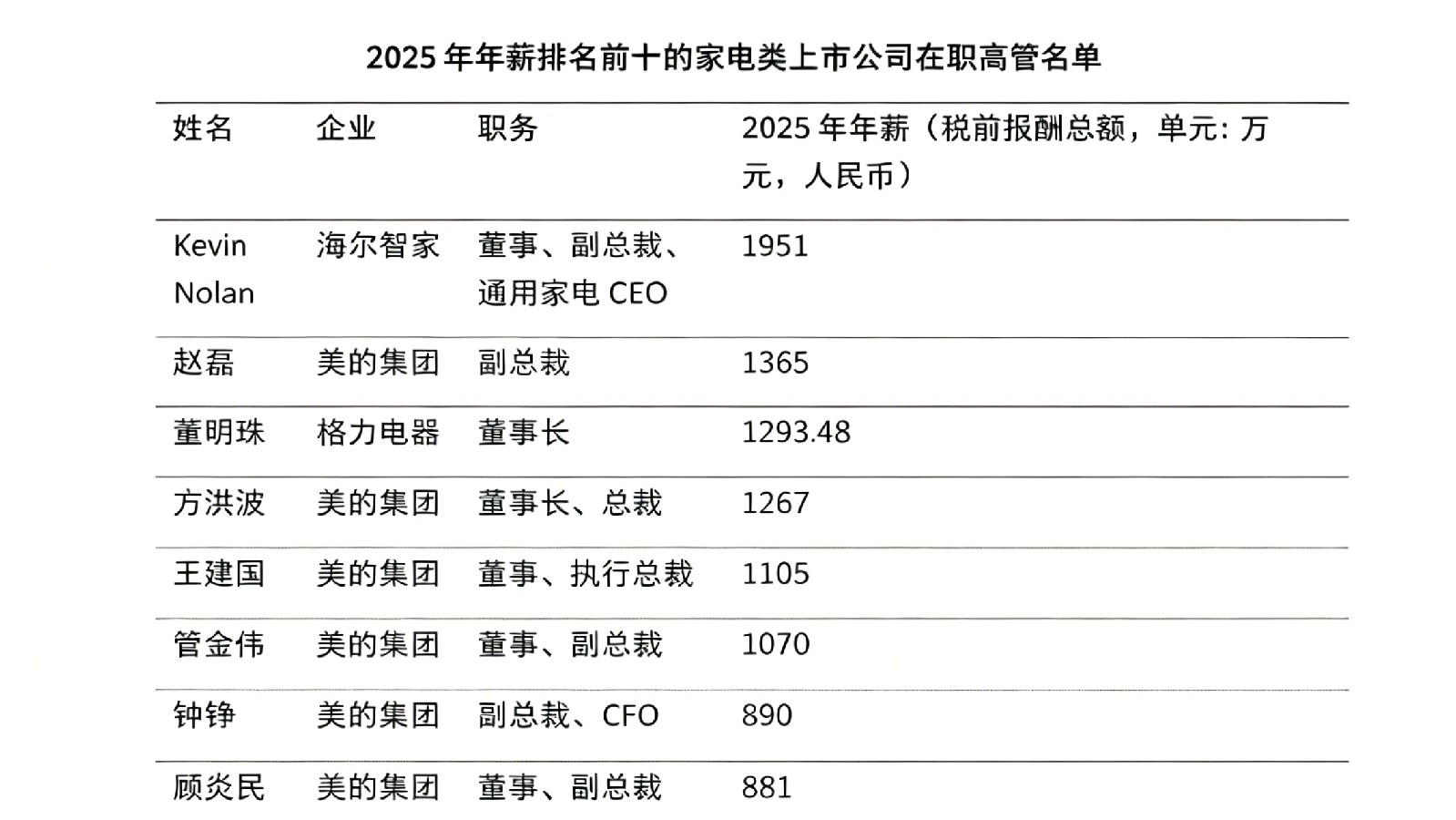

2025年年薪前十家电公司高管,海尔占首位、美的占六席、董明珠第三

进入2025年年薪前十家电类上市公司高管名单的相关企业的分红水平,也是行业领先的。

美的集团今年一季度净利润增长2%,业绩增速放缓

美的集团今年一季度的业绩受到大环境影响,计划将今年回购A股股份的用途变更为注销,同时拟聘请人工智能方面的专家担任独立董事。