分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

天风证券:房地产市场“底部共识”增强,“短线政策博弈+中长期估值修复”逻辑更加顺畅

第一财经 2025-04-03 08:32:44

责编:丁源

天风证券:房地产市场“底部共识”增强,“短线政策博弈+中长期估值修复”逻辑更加顺畅

天风证券表示,房地产行业基本面拐点或将近,增量政策预期持续。交易端,市场“底部共识”增强,“短线政策博弈+中长期估值修复”逻辑更加顺畅。配置方向上,我们建议优先考虑①非国央企受益于化债、政策纾困、需求改善等多重逻辑下的困境反转;②具备投资及改善产品优势的龙头房企独有的周期韧性;③区域型企业其城市基本面分化及市占率提升逻辑;④二手中介受益于存量交易景气度提升。其中,低估值优质非国企及地方型企业受益于融资、收储等政策的弹性空间或更大。

举报

相关阅读

上期所:调整黄金期货品种相关合约交易手续费

上期所:调整黄金期货品种相关合约交易手续费

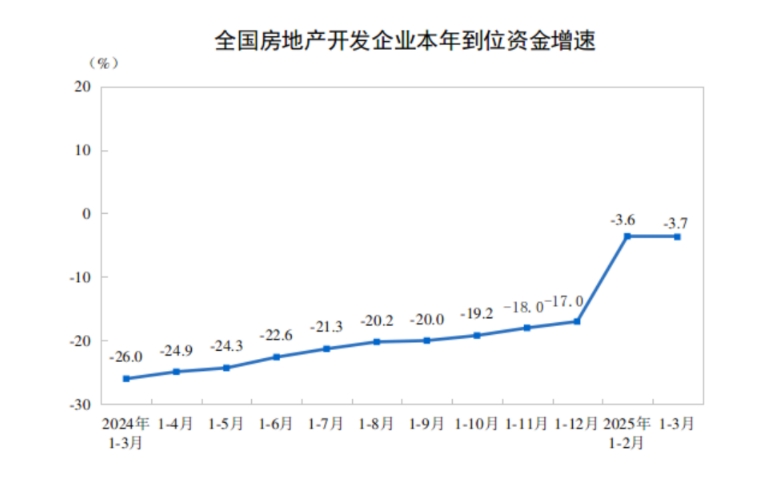

国家统计局:1—3月份,房地产开发企业到位资金24729亿元,同比下降3.7%

国家统计局:1—3月份,房地产开发企业到位资金24729亿元,同比下降3.7%

中汽协:1-2月销量前十SUV生产企业中长城汽车和广汽丰田销量下滑

中汽协:1-2月销量前十SUV生产企业中长城汽车和广汽丰田销量下滑

巴菲特股东信:将永远把绝大部分资金投资于股票

巴菲特股东信:将永远把绝大部分资金投资于股票

中汽协:2024年销量排名前十位的轿车生产企业共销售791.5万辆

中汽协:2024年销量排名前十位的轿车生产企业共销售791.5万辆

一财最热