分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

6月22日,在中国人民银行和香港金融管理局共同推动下,内地与香港快速支付系统互联互通合作(下称“跨境支付通”)正式上线,深港两地跨境汇款迈入“零费用、秒级到账”时代。

第一财经记者实测发现,参与试点的12家银行已全面开通该服务,用户仅需输入收款人姓名、账号等基本信息即可完成操作,与传统跨境汇款需填写SWIFT代码、等待数小时到账的流程相比,效率提升显著。

上线首日,银行间的跨境支付通用户争夺战已悄然打响。记者发现,所有试点机构均推出“零手续费”政策,部分银行更以真金白银吸引用户。建银亚洲推出单笔千元转账即赠100港元的活动,汇丰银行则对符合条件的收款交易发放10港元奖励。

业内认为,这项突破性支付创新未来或将分阶段扩容。业务范围拟从当前个人间汇款延伸至学费缴纳、跨境薪资发放等机构场景;内地区域覆盖也将从广东向全国拓展。

跨境支付通“开通”

6月22日,“跨境支付通”正式上线。第一财经记者从人民银行深圳市分行(下称“央行深圳分行”)处获悉,当天,全国首笔跨境支付通内地居民南向、港人北向汇款业务落地深圳。

深圳市民房女士通过招商银行App向在香港留学的女儿汇出1万元人民币,资金实时到账。以往,她需要先将人民币兑换成港币,资金跨境汇出后至少需要半天时间才能到账。

香港市民叶先生通过中银香港手机银行向个人内地账户汇款,事先填写关联他内地账户的内地手机号,上线当日一早即完成北向跨境汇款。

据悉,“跨境支付通”利用内地网上支付跨行清算系统(IBPS)与香港快速支付系统“转数快”(FPS)相互连接,两地居民只需通过参与“跨境支付通”的银行输入对方手机号码,或组合输入对方户名与收款账号便可进行跨境汇款,资金即时到账。

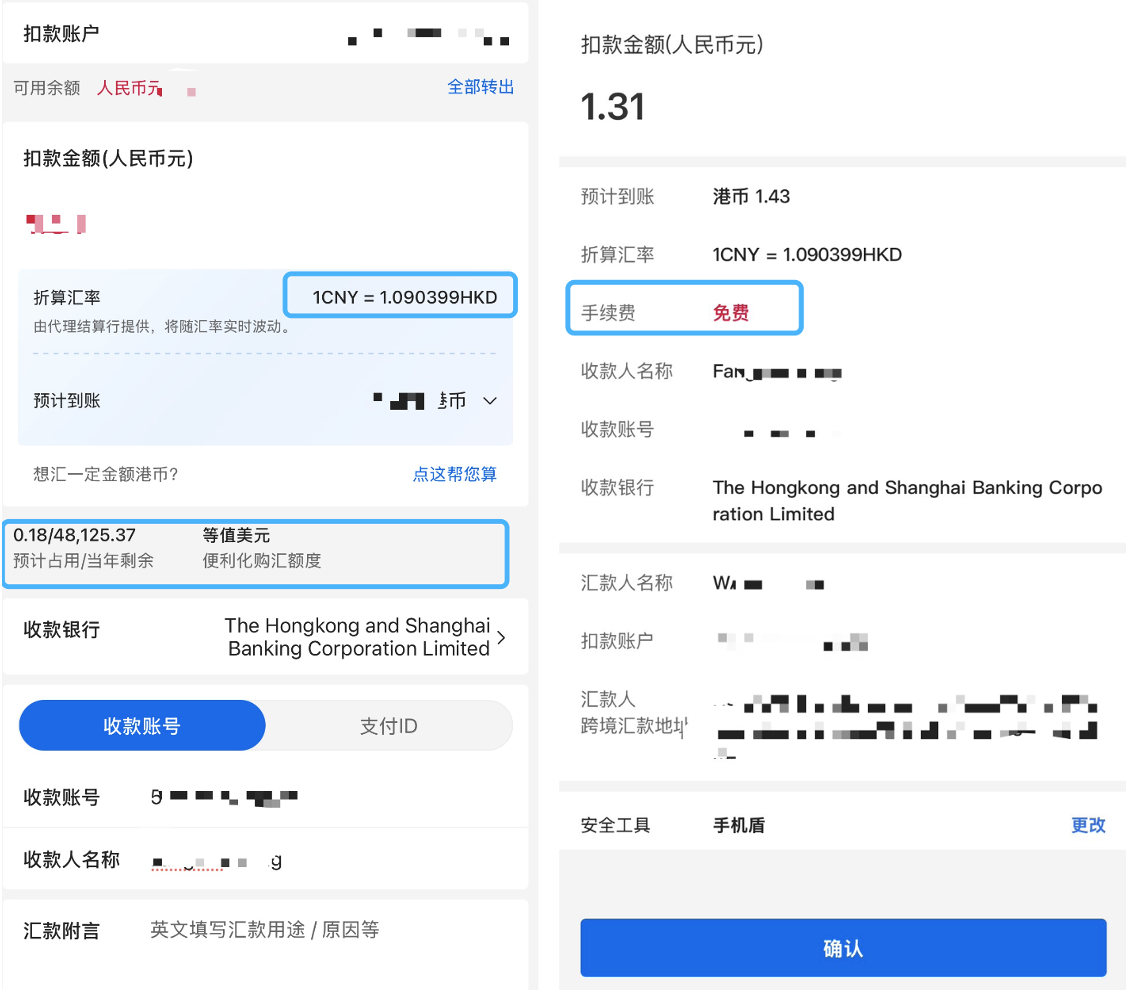

第一财经记者在系统上线次日进行了双向实测。多家内地银行App已单独上线跨境支付通功能模块,向香港汇款时,汇出币种为人民币,到账币种可选择人民币或港元,汇出款项实时到账,不收取手续费。若到账币种为港元,则银行将按照实时汇率将人民币转换为港元。

以中国银行为例,记者填写汇款人英文地址、收款账号、姓名、金额等基本信息全程不到1分钟。提交汇款申请后,10秒内就收到了香港银行到账通知邮件。

(转账相关页面)

相比之下,传统跨境汇款不仅需要预先换汇,还要填写复杂的SWIFT代码和英文地址信息,通常需要数小时才能到账,且要支付一定手续费。

而在对香港汇丰银行的测试中,记者选择向内地账户汇款1000港元,同样实现了秒级到账。

值得注意的是,目前“跨境支付通”对于个人与个人之间的支付(不需要提供任何跨境转账的原因和证明)设有额度限制。香港至内地(北向)每人每日于每家银行上限为1万港元,每年上限为20万港元,此额度独立于现在每天8万元人民币的同名汇款限额。内地至香港(南向)的额度限制,仍遵循现行个人每年购汇便利化额度5万美元的上限。

在深圳这座与香港经贸往来密切的城市,“跨境支付通”的开通具有特殊意义。据央行深圳分行统计,2024年,深港跨境收支共计617.8万笔,总额约为9536.7亿美元。

此前,央行深圳分行已推出跨境代理见证开户、“外包内用”和“外卡内绑”等创新支付方式,便利香港居民来深圳消费。截至2025年5月,香港居民在深圳开立银行账户超321万户,其中跨境代理见证开户超41万户,累计交易近351亿元。

“相比传统跨境汇款,‘跨境支付通’缩短了跨境汇款链路,能够有效提升跨境支付效率。”央行深圳分行相关负责人称,作为“跨境支付通”的转换中心所在地,深圳发挥着金融基础设施的重要作用。“跨境支付通”上线为深港两地经贸活动与人员往来提供更安全、高效、便捷的支付服务。

试点银行推营销组合拳

“跨境支付通”上线两日,12家试点银行已展开激烈的市场争夺。

首批参与“跨境支付通”的内地银行共有6家,包括农业银行、中国银行、交通银行、建设银行、招商银行及工商银行;香港银行同样有6家,包括中国银行(香港)、东亚银行、建设银行(亚洲)、恒生银行、汇丰银行、工商银行(亚洲)。

上述12家银行不约而同地豁免收取跨境汇款手续费。例如,农业银行表示,试点期间免除手续费。客户通过农业银行手机银行,进入“跨境支付通”界面,填写汇款信息即可办理跨境实时汇款。

香港金管局助理总裁周文正透露,当前的手续费豁免政策完全出自银行自主的商业决策,未来是否收费或将由银行视市场竞争情况而定。

事实上,各家银行并不满足于单纯的免费策略,纷纷加码推出更具吸引力的各式营销活动。

建银亚洲率先出招,在6月22日至8月31日推广期内,客户设定建银亚洲为转数快预设收款银行,并成功完成最少一次1000港元/人民币或以上的转数快转账,可享100港元转数快现金奖赏。汇丰银行也在近期推出活动,推广期内,合资格客户通过跨境支付通收取一笔最低金额为1000港元(以港币支付)或1000元人民币(以人民币支付)的款项到合资格户口,可获得10港元的回赠,最高不超过30港元。

跨境支付将进入发展快车道

营销战背后,跨境支付通这项创新业务将为银行带来新的增长机遇。

“随着跨境支付通业务逐步进入常态化、规模化运营阶段,将为银行带来可观的佣金收入及其他服务性中间业务收入。”中国(香港)金融衍生品投资研究院院长王红英认为,在当前低利率环境下,这种服务性收费模式有助于银行拓展收入来源,提升整体盈利能力和服务价值。

中信证券最新研报也持相似观点,认为该业务不仅体现了深港两地支付领域的深度合作,更预示着未来可能构建更广泛的跨区域支付网络,首批12家试点银行有望享受业务增长红利。

多位受访人士认为,“跨境支付通"将进入快速发展阶段。

从参与银行范围看,首批参与“跨境支付通”的内地、港资银行共有12家。周文正透露,香港除了初期参与的6家银行,目前还有超过10家银行在排队,等待稍后亦提供“跨境支付通”服务。

从业务范围看,开通初期,“跨境支付通”暂只支持个人对个人的跨境转账,随着参与银行对接上相应的机构客户,这一跨境支付路径,也将支持两地个人与机构之间民生相关的汇款。民生汇款既包括跨境的个人缴费,例如学费、医疗费、公用事业缴费;也包括机构对个人的汇款,例如跨境发放薪金。

试点区域的扩展也在稳步推进。建设银行表示,6月22日起,广东、深圳、海南分行个人客户可先行办理跨境支付通业务,后续将推广至全国。农业银行相关人士介绍,6月22日起先在深圳试点,7月推广到广东和海南,后续陆续推广至全国。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

三星“罢工风波”进入关键期:工会成员开始对薪资协议进行投票

据初步协议,三星电子存储芯片事业部员工2026年度有望获得最高约6亿韩元的绩效奖金。该方案需经工会成员投票确认才能生效。

安永重磅发布《中国上市银行2025年回顾及未来展望》报告

报告深度分析了中国全部57家上市银行2025年度的最新变化,并展望未来发展方向。

网点关停潮?一半全国性银行机构数不降反升,看似“退店”实为“进村”

农业银行的基层网点数量已连增三年

江浙沪五家城商行一季报分化:对公“扛旗”,零售承压

多家银行董事长密集表态转向质量经营。

五大电力上市公司2025年合计净利创11年来新高,盈利能力明显分化

五大电力集团旗舰上市公司董事长2025年的薪酬如何。