分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

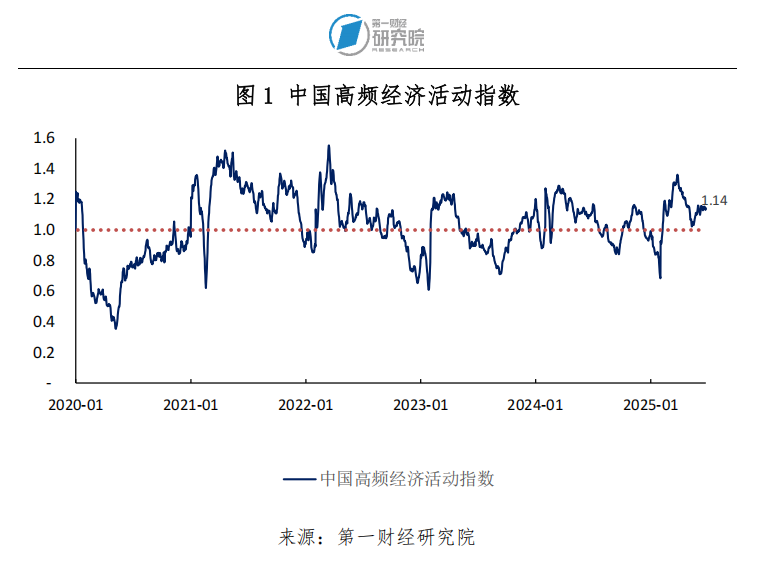

2025年6月24日第一财经研究院中国高频经济活动指数(YHEI)为1.14,与6月17日基本处于同一水平。截至2025年6月24日的一周,“8城市地铁流量指数”、“30城市商品房销售指数”以及“沿海煤炭运价指数”分别回升了0.03、0.13和0.05。“进口干散货运价指数”则在周内回落0.14至1.18,但依然处于较高水平。

国家统计局公布1-5月工业企业经营数据。1-5月,规模以上工业企业利润总额为27204.3亿元,同比下降1.1%。其中,1-5月,营业收入及营业成本同比增速分别低于1-4月0.5和0.4个百分点至2.7%和3.0%。分企业属性来看,1-5月,国有控股工业企业利润总额同比降幅较1-4月扩大了3.0个百分点至7.4%;外商及港澳台商工业企业和私营工业企业利润总额同比增速分别低于1-4月2.2和0.9个百分点至0.3%和3.4%;股份制工业企业利润总额同比增速由1-4月的1.1%降至-1.5%。1-5月,工业企业盈利能力较1-4月有所增强,营业收入利润率高于1-4月0.1个百分点至4.97%。其他营运能力相关指标中,5月末,应收账款平均回收期较4月末增加了0.2天至70.5天,工业企业应收账款回收速度有所放缓。

分行业来看,1-5月,制造业和电力、热力、燃气及水生产和供应业利润总额同比增速分别低于1-4月3.2和0.7个百分点至5.4%和3.7%;采矿业利润总额同比降幅较1-4月扩大了2.2个百分点至29.0%。从产成品周转情况看,5月末,采矿业和电力、热力、燃气及水生产和供应业产成品周转天数均较4月末增加了0.1天,分别达到16.1天和1.3天;制造业产成品周转天数则较上月末减少了0.2天至23.2天,显示产成品销售速度加快。

正文

一、第一财经研究院中国高频经济活动指数(YHEI)

2025年6月24日第一财经研究院中国高频经济活动指数(YHEI)为1.14,与6月17日基本处于同一水平。截至2025年6月24日的一周,“8城市地铁流量指数”、“30城市商品房销售指数”以及“沿海煤炭运价指数”分别回升了0.03、0.13和0.05。“进口干散货运价指数”则在周内回落0.14至1.18,但依然处于较高水平。

二、央行货币操作

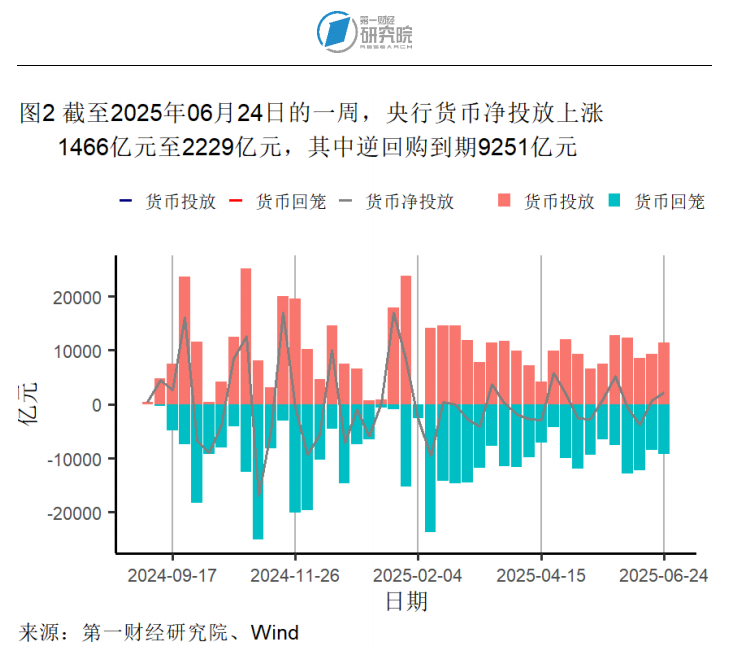

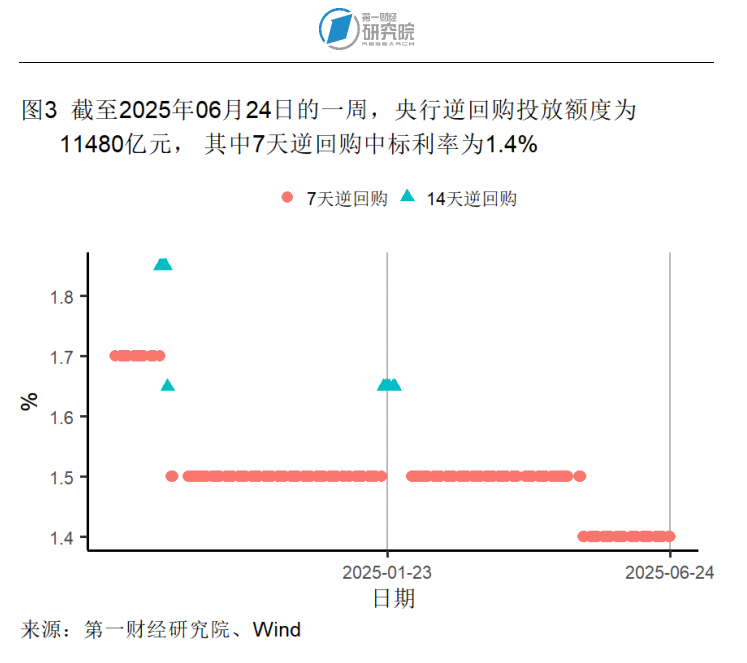

截至6月24日的一周,央行通过公开市场净投放资金2229亿元。本周,央行逆回购投放额度为11480亿元,逆回购到期9251亿元,7天逆回购中标利率为1.4%。

三、利率与社会融资

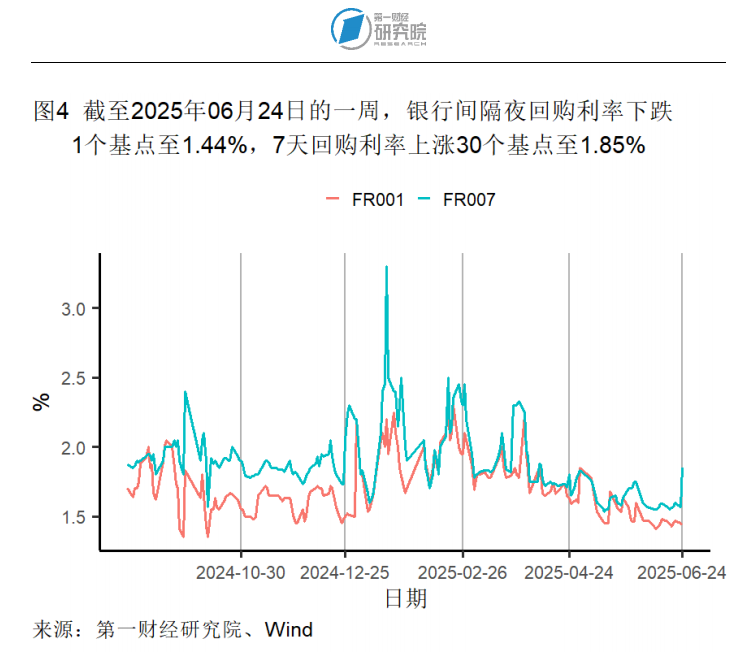

截至6月24日的银行间隔夜利率在过去一周下降1个基点至1.44%,在过去一个月下降19个基点,较去年同期下降58个基点。七天回购利率在过去一周上升30个基点至1.85%,在过去一个月上升22个基点,较去年同期下降50个基点。

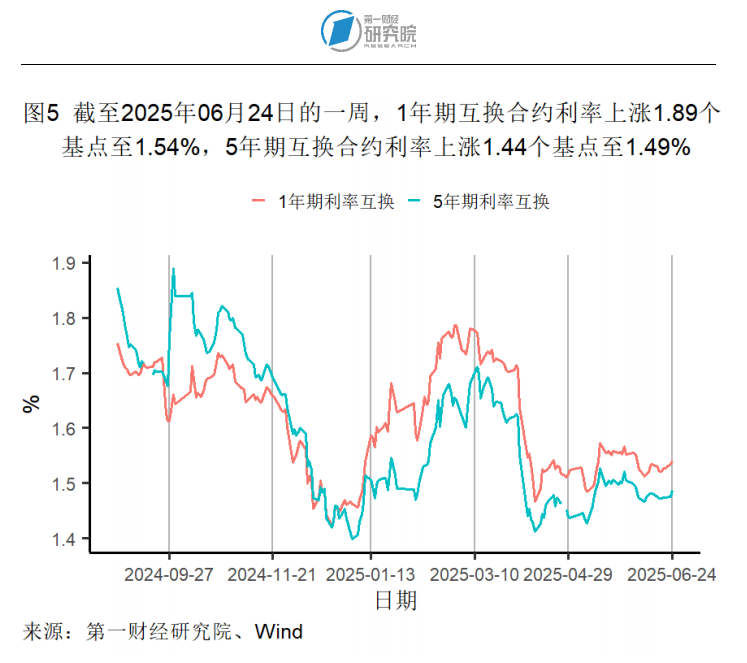

截至6月24日的1年期和5年期互换合约利率均有所上升。其中,1年期互换合约利率在过去一周上升2个基点至1.54%,较一个月前下降2个基点,较去年同期下降32个基点。5年期互换合约利率在过去一周上升了1个基点至1.49%,较一个月前下降2个基点,较去年同期下降52个基点。

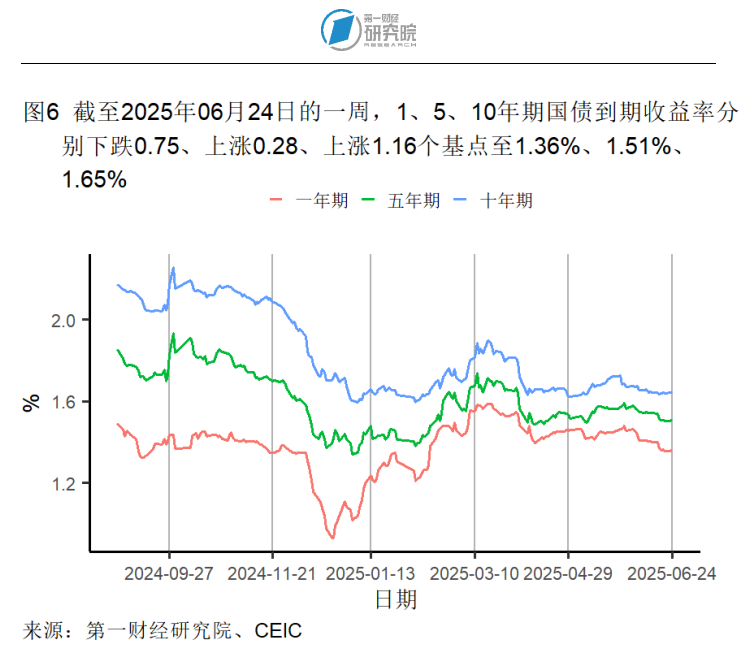

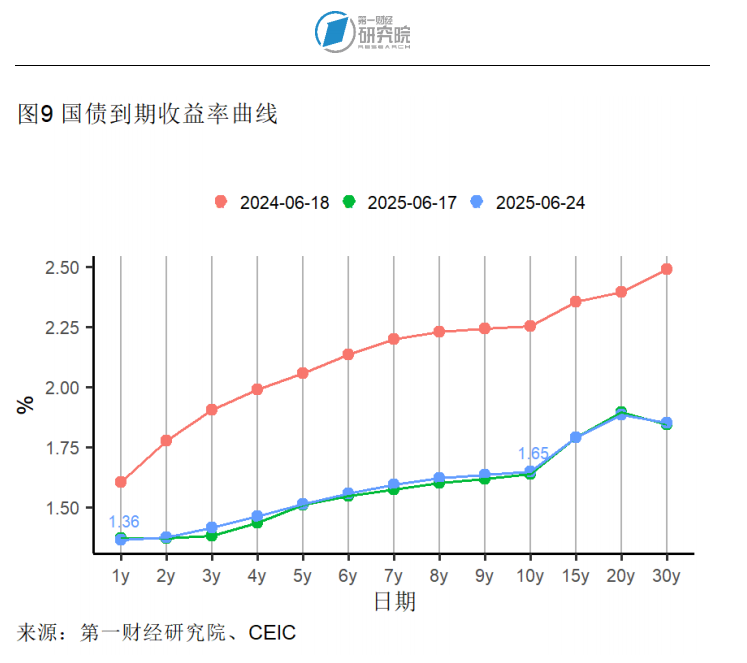

截至6月24日的一周,1年期国债到期收益率下降0.75个基点至1.36%;5年期和10年期国债到期收益率分别上升0.28和1.16个基点至1.51%和1.65%。

四、企业部门

1.第二产业

国家统计局公布1-5月工业企业经营数据。1-5月,规模以上工业企业利润总额为27204.3亿元,同比下降1.1%。其中,1-5月,营业收入及营业成本同比增速分别低于1-4月0.5和0.4个百分点至2.7%和3.0%。分企业属性来看,1-5月,国有控股工业企业利润总额同比降幅较1-4月扩大了3.0个百分点至7.4%;外商及港澳台商工业企业和私营工业企业利润总额同比增速分别低于1-4月2.2和0.9个百分点至0.3%和3.4%;股份制工业企业利润总额同比增速由1-4月的1.1%降至-1.5%。1-5月,工业企业盈利能力较1-4月有所增强,营业收入利润率高于1-4月0.1个百分点至4.97%。其他营运能力相关指标中,5月末,应收账款平均回收期较4月末增加了0.2天至70.5天,工业企业应收账款回收速度有所放缓。

分行业来看,1-5月,制造业和电力、热力、燃气及水生产和供应业利润总额同比增速分别低于1-4月3.2和0.7个百分点至5.4%和3.7%;采矿业利润总额同比降幅较1-4月扩大了2.2个百分点至29.0%。从产成品周转情况看,5月末,采矿业和电力、热力、燃气及水生产和供应业产成品周转天数均较4月末增加了0.1天,分别达到16.1天和1.3天;制造业产成品周转天数则较上月末减少了0.2天至23.2天,显示产成品销售速度加快。

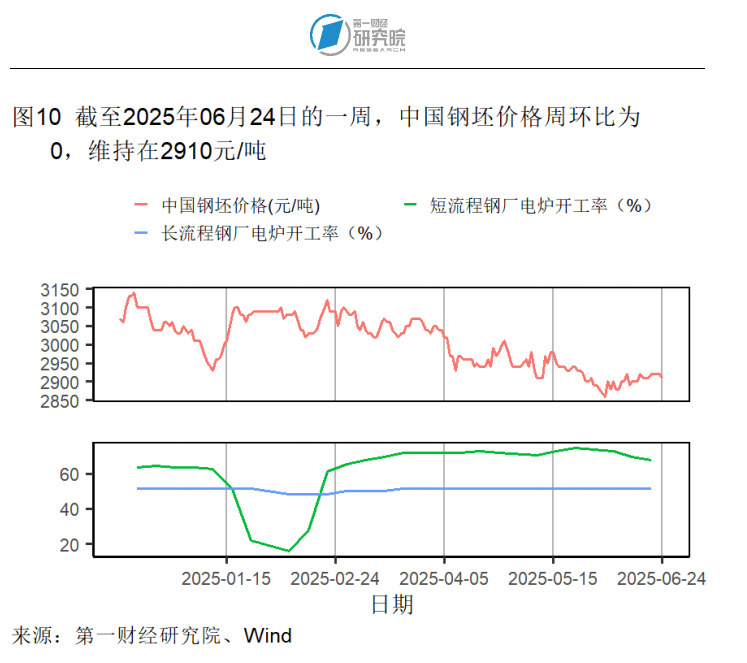

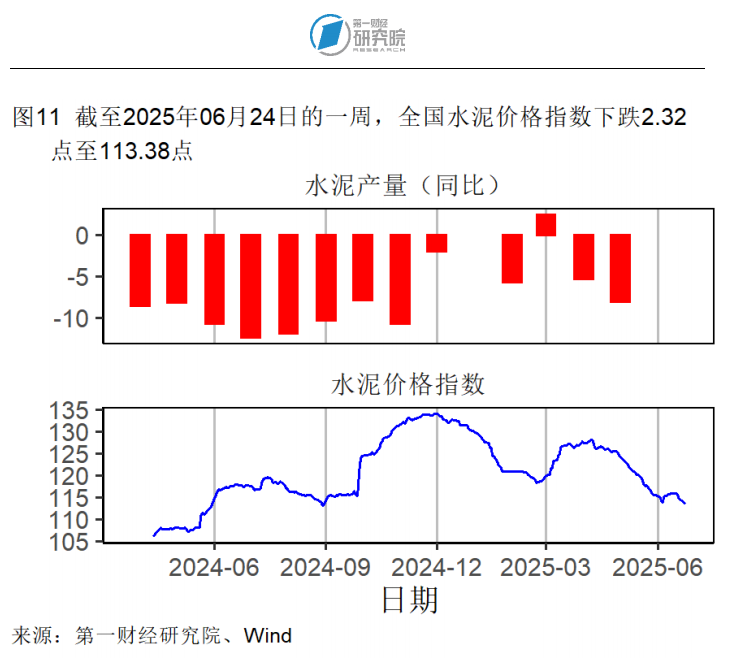

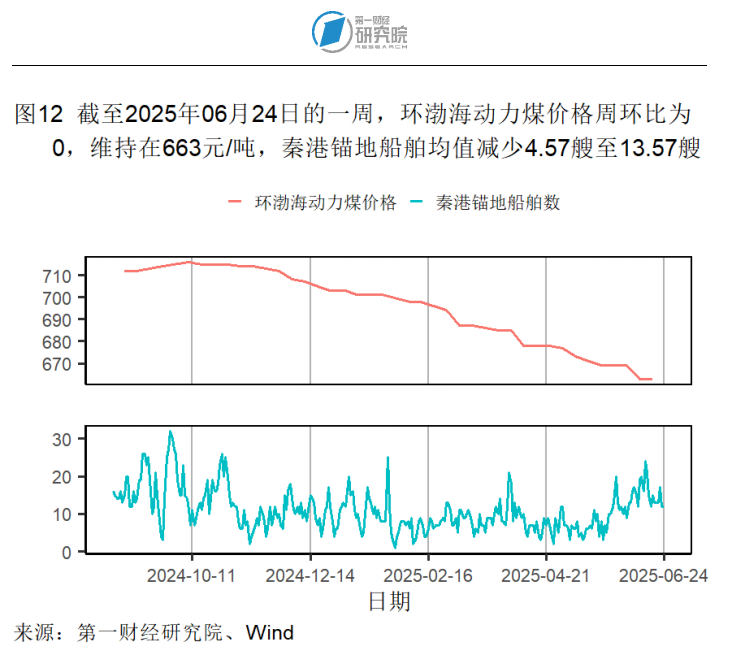

截至6月24日的钢坯价格与一周前处于同一水平,过去一个月下降了0.68%,较去年同期下降了11.55%。水泥价格在截至6月24日的一周下降了2.01%,过去一个月下降了3.66%,较去年同期下降了3.70%。动力煤价格在过去一个月下降了0.90%,较去年同期下降了7.66%。

开工率方面,截至6月20日的短流程钢厂电炉开工率由一个月前的72.92%下降至67.71%;长流程钢厂电炉开工率则与一个月前水平一致(51.67%)。截至6月19日的全钢胎汽车轮胎开工率由一周前的61.24%上升至65.48%,高于去年同期13.63个百分点;半钢胎汽车轮胎开工率由一周前的77.98%上升至78.29%,高于去年同期2.65个百分点。

2.航运

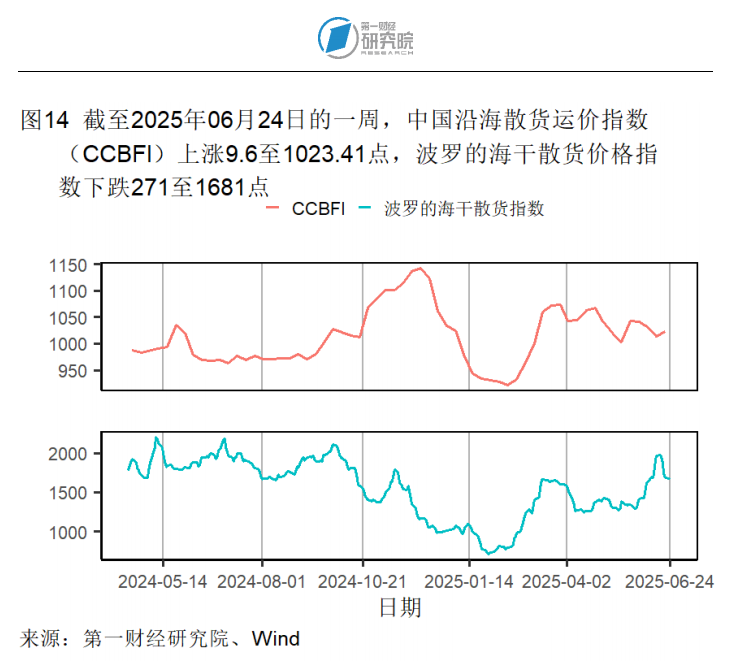

中国沿海散货运价指数(CCBFI)在截至6月24日的一周上升了9.6点至1023.41点;波罗的海干散货价格指数下降了271点至1681点。

截至6月20日的中国出口集装箱运价指数(CCFI)为1342.46(1998年1月1日=1000),较6月13日上升99.41。本周,除澳新、东南亚以及韩国航线外,其余航线运价指数均有所走高。

3.房地产市场

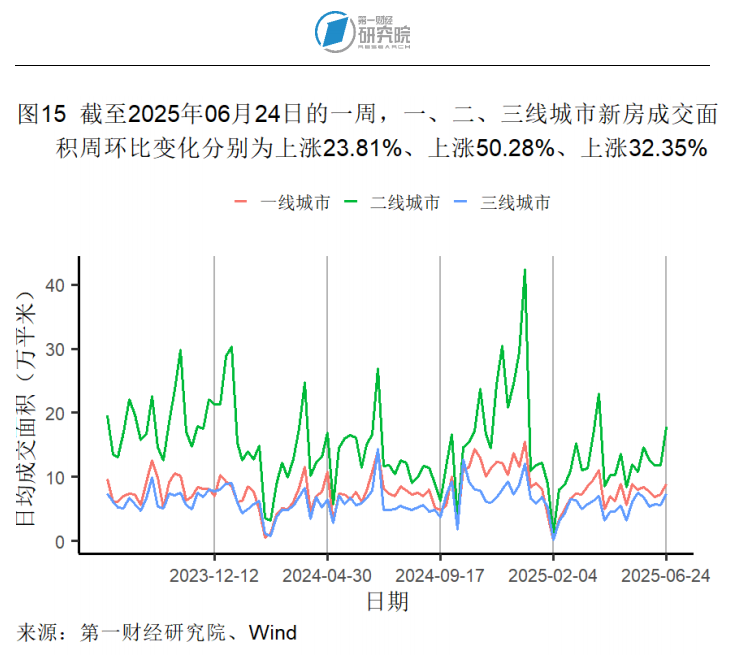

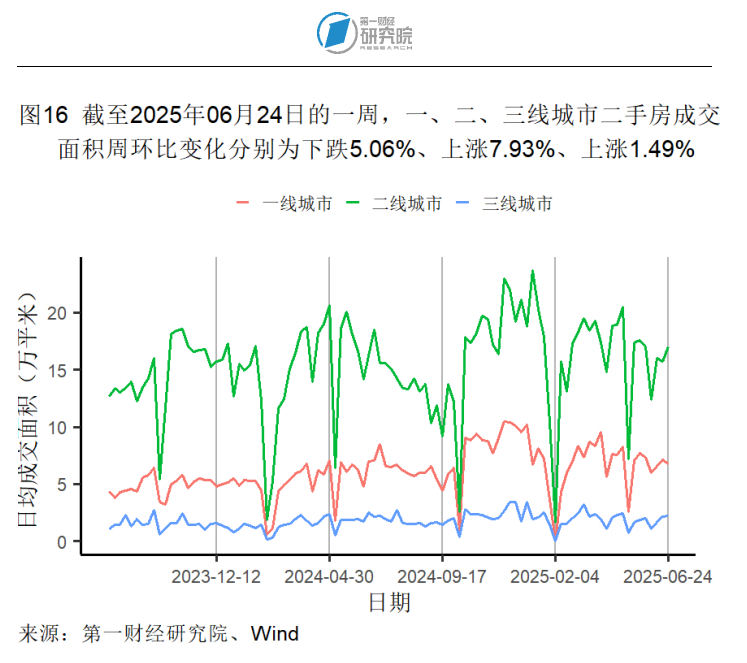

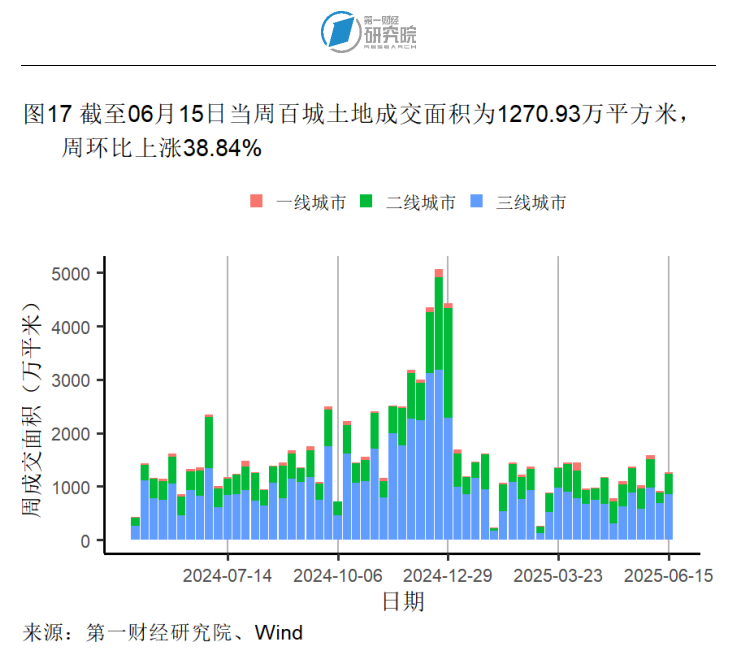

截至6月24日的一周中,一线城市新房及二手房销售情况有所分化,新房成交面积环比上升23.81%,而二手房成交面积环比下降5.06%。二线城市两类房屋成交面积则分别环比上升50.28%和7.93%。三线城市两类房屋成交面积分别环比上升32.35%和1.49%。本周,除二、三线城市新房外,其余房屋日均成交面积均低于去年同期水平。截至6月15日的一周,百城土地成交面积为1270.93万平方米,周环比上升38.84%。

五、居民部门

高频数据显示,娱乐消费方面,电影票房在截至6月24日的一周日均值为6720.46万元,较上周上升了2453.41万元。物流方面,公路物流运价指数在过去一个月上升了0.13%,较去年同期上升了2.52%。

六、全球视角

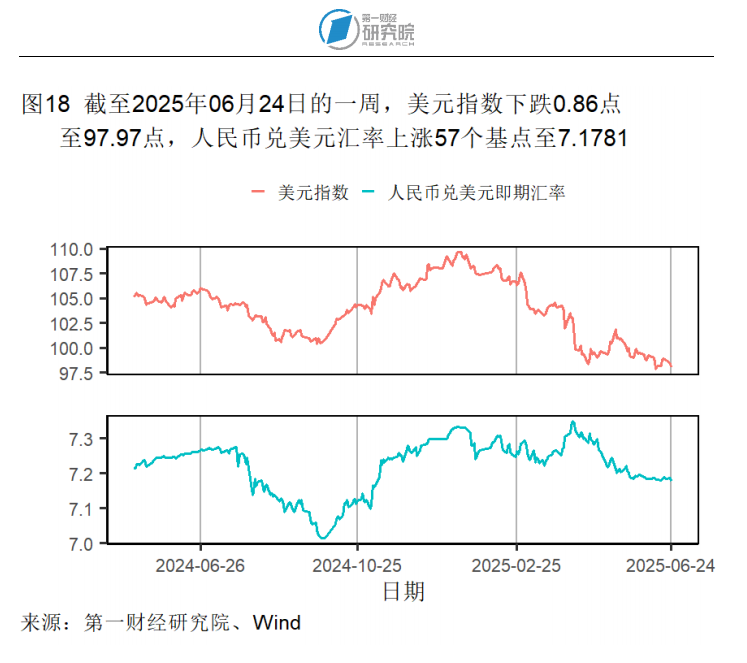

高频数据显示,截至6月24日的一周,美元指数下降0.86点至97.97点;人民币对美元汇率上升57个基点至7.1781。

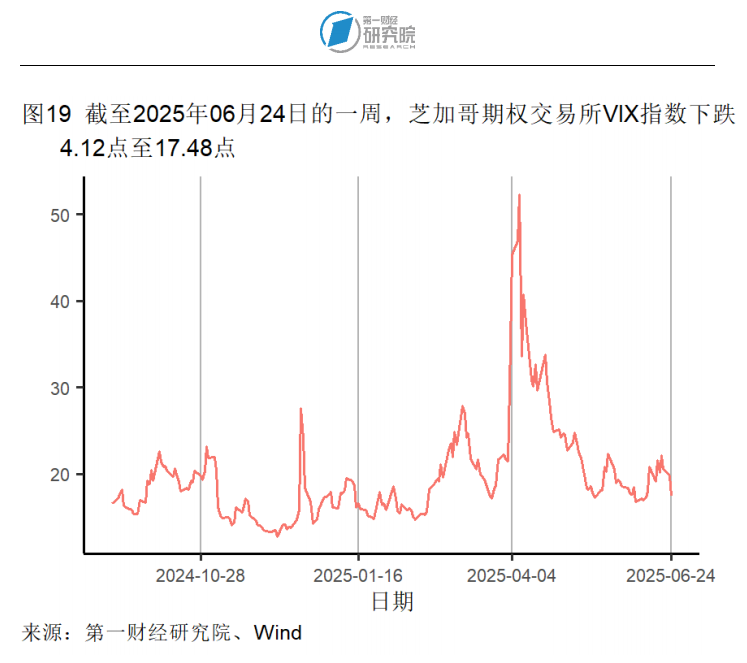

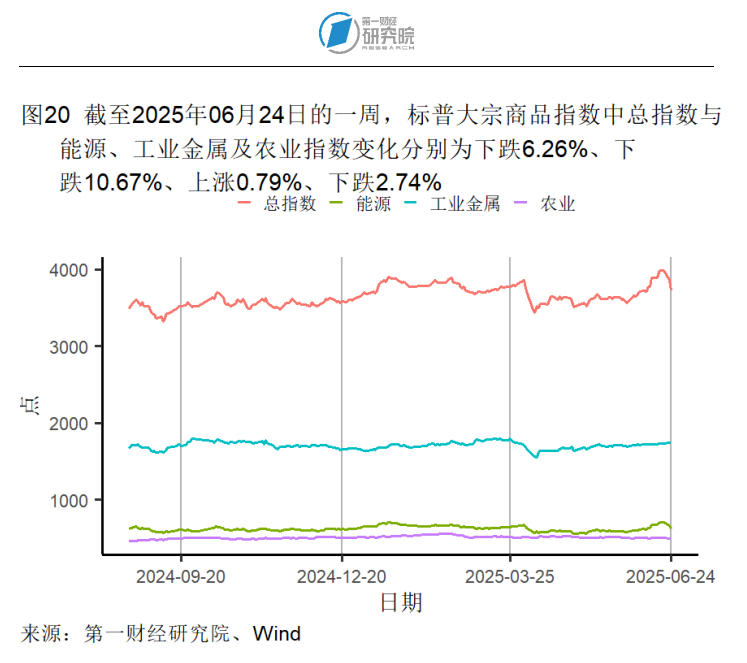

截至6月24日的一周,芝加哥期权交易所VIX指数下降4.12点至17.48点。标普大宗商品总指数在本周下降6.26%至3716.35。能源及农业指数分别下降10.67%和2.74%至620.77和487.53;工业金属指数上升0.79%至1741.96。

(本文题图来源:第一财经)

——

文 | 李嘉怡 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

2月不同规模制造业企业景气水平分化 | 高频看宏观

2026年3月3日第一财经研究院中国高频经济活动指数(YHEI)为1.31,较2月24日上升0.06。

1月70个大中城市二手房价格指数环比降幅缩小 | 高频看宏观

2026年2月24日第一财经研究院中国高频经济活动指数(YHEI)为1.25,较2月17日上升0.03。

1月CPI环比增速与上月持平,PPI连续四个月环比走高 | 高频看宏观

2026年2月10日第一财经研究院中国高频经济活动指数(YHEI)为1.35,较2月3日下降0.05。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。