分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

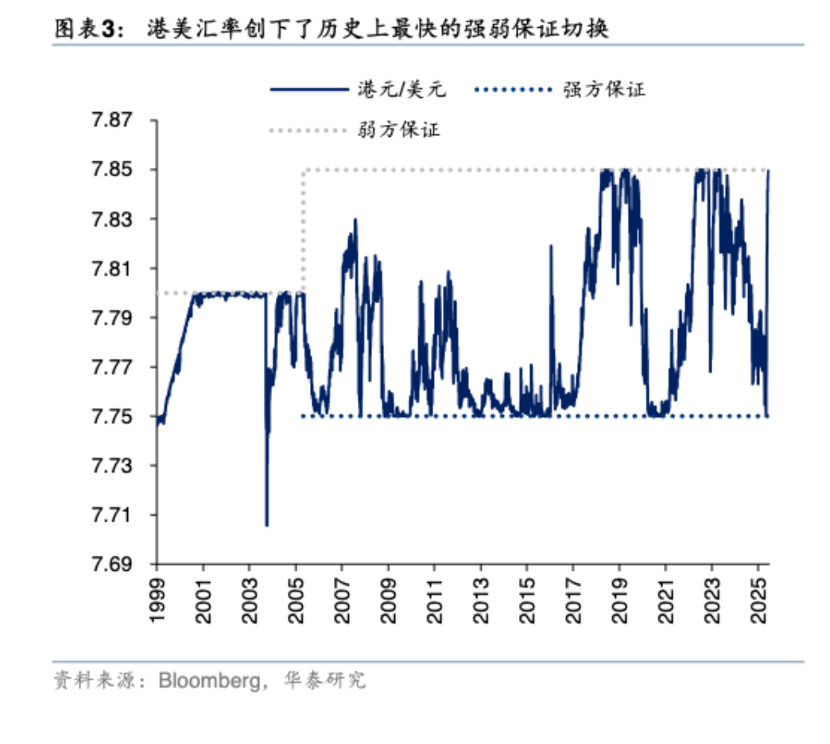

香港金管局近期频繁干预汇市引发市场高度关注。7月4日,因港元触及7.85弱方兑换保证,香港金管局单日买入296.34亿港元,创2017年以来最大规模干预纪录。值得关注的是,两周内,当局累计买入金额达590.72亿港元,银行体系总结余降至1145.41亿港元。

此次,港元汇率在短短两个月内完成从强方保证到弱方保证的历史最快切换,主要受港美息差持续走阔、套息交易活跃、上市公司派息期结束及半年结资金需求消退等多重因素驱动。尽管短期流动性收紧对港股形成压制,但多数机构认为,联系汇率制度下的技术性调整不会持续。随着南向资金持续流入、市场对大中华区经济前景的积极情绪等因素影响,香港市场流动性环境有望逐步改善。

快速切换有何原因?

香港金管局2025年7月4日早上公布,因港元兑美元汇率触发7.85的“弱方兑换保证”,在前一晚纽约交易时段两次入市干预,合共买入296.34亿港元,单日回收操作规模创2017年以来新高。

此次干预是近期系列操作的最新动作。6月26日,金管局已买入94.2亿港元;7月2日纽约时段再承接200.18亿港元卖盘。至此,金管局在短短两周内已累计买入590.72亿港元。香港银行体系总结余于2025年7月7日降至1145.41亿港元。

值得注意的是,2025年5月初时,香港金管局曾因港元兑美元触及“强方兑换保证”,四次出手向市场注入1294亿港元。仅仅两个月,港元从强方走向弱方,创下了历史上最快的强弱保证切换。

第一财经记者从业内获悉,香港自1983年起采用联系汇率制度,将美元与港元以1:7.8价格锚定,并在2005年设立7.75至7.85的浮动区间。当港元汇率升值至7.75水平,即“强方兑换保证”时,香港金管局将出售港元,买入美元。当港元贬值至7.85水平,即“弱方兑换保证”时,金管局买入港元,出售美元。

港元汇率在短短两个月内为何罕见完成从强方到弱方保证的切换?

香港金管局总裁余伟文在6月26日当局承接港元卖盘后指出,港元市场资金充裕,令港息下调,港美息差扩阔,引发买美元卖港元的套息交易,令港元汇率转弱,加上上市公司派息高峰期接近尾声、非本地公司将招股或发债所得的港元资金兑换回笼,以及半年结相关的港元资金需求已大致完成筹措,市场对港元需求有所减少,多重因素结合引致港汇触发“弱方兑换保证”。这是联系汇率制度设计和正常操作的一部分。

“虽然本轮港元隔夜同业拆借利率(HIBOR)快速走弱,且港美汇率创下历史上最快的强弱保证切换,但本质上并无特殊性。”华泰证券策略研究员李雨婕认为,HIBOR是香港银行报价利率,期限从隔夜到12个月不等。今年以来,因为香港市场融资、企业分红回购和港股热度较高等原因,港元需求非常强劲,但美元相比之下则持续弱势。港元汇率在4月持续走强并于5月2日触及强方保证,金管局充当银行对手方,以7.75港元/美元向银行提供港元,在4天内共卖出1295亿港元,香港银行总结余激增2.9倍。如此大规模的流动性宽松使得HIBOR利率大幅走低,尤其是短期利率。1个月期、3个月期HIBOR利率分别下行至0.6%、1.7%。港元利率下降创造了套息空间,因此港元汇率又快速走弱。

记者从业内获悉,一般当港元的融资成本远低于美元时,交易员往往会借入港元,然后将其与收益率更高的美元货币对卖出,以赚取利差。近1个月来,港元套息成为全球收益最高的交易之一。

港美息差方面,在香港金管局最新出手干预后,HIBOR7月4日仍为0.02982%,而7月2日的美国SOFR(有担保隔夜融资利率)为4.4%,息差达4.37个百分点。而截至记者发稿,港元兑美元汇率仍录7.8499,接近7.85的弱方极值。

汇率没有持续冲击弱方保证的基础

后续港元汇率是否还会继续触发“弱方兑换保证”?

汇丰环球研究的亚洲外汇分析师在6月26日的一份研报中指出,尽管近期美联储降息预期升温,港美息差较大,套利交易仍可能是一股重要力量,会再次将港元兑美元汇率推向7.85。历史经验表明,香港金管局可能会频繁买入港元,出售美元,直到总结余被充分耗尽。

该研报进一步指出,当港美息差收窄且套利交易热度降低后,港元兑美元汇率可能会更多地受到其他因素的影响,如果出现诸如资金流入香港股市、IPO火热、股息派发高峰期或“去美元化”升温等特殊的港元需求,或是人民币升值以及市场对大中华区经济前景的积极情绪等情况,港元汇率可能会持续脱离7.85的弱方极值。

业内通常认为,“北水”通过中资行购入港股后,机构需要买入港元进行结算,在一定程度上也会增加对港元的需求。记者注意到,近期南向资金流入香港市场的速度正在加快。7月7日,南向资金单日净买入达到110.15亿元。截至7月7日,近1个月内南向资金净流入金额已经超过786亿元。

市场观察显示,当前港元走弱更多是技术性调整。“汇率没有持续冲击弱方保证的基础,因此不太可能造成流动性的大规模收紧,无须过于忧虑。”李雨婕认为,港币触及弱方保证只是技术性调整。金管局5月释放流动性后,美港利差扩大,套息交易致使港元汇率走弱。近期伊以地缘冲突升级导致油价大幅走高、美元反弹和亚洲货币普遍走弱。但怀疑目前局面的持续性,以油价为例,中长期看,原油供需并不支持油价长期持续上涨。

瑞银在近期的一份报告中指出,最近港元短期利率大幅下降,这吸引了一些投资者将其作为融资货币的兴趣。虽然这表面上看起来颇具吸引力,但短期利率不太可能长期保持低位,而长期利率水位更高。

影响港股市场

“股、汇、外部环境间存在复杂的传导机制。”一名业内分析人士对记者表示,从历史经验来看,港汇走高,对吸引海外资金流入有一定的催化作用,港股有望走高。反之如港汇走弱,一定程度上也会影响港股走势。

国都证券在研报中指出,港汇疲弱,金管局上周末两度入市买港元,恒指连跌第二日,收市失守24000大关,全周计,恒生指数下跌1.5%,恒生科技指数上周更下跌2.3%。港汇走弱,资金持续流出港股,料恒指继续受压。

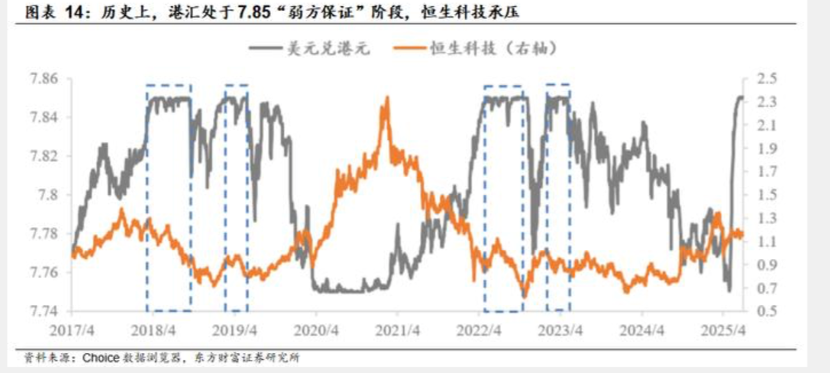

记者注意到,2017年以来,港汇曾四次持续触及7.85“弱方兑换保证”,区间内恒生科技表现均承压。

“港元贬值压力延续,流动性边际难言放宽,或将持续压制港股成长估值。”东方财富证券研究所副所长、首席策略官陈果认为,短期来看,由于HIBOR利率尚未明显抬升,港美利差(隔夜)仍维持在4%位置导致的港美套息交易或将继续带来港元贬值压力,金管局或将继续回收港元以维持港汇低于7.85位置,流动性紧缩预期或将持续。

但从中长期来看,市场普遍认为,港元汇率波动对港股的影响将趋于缓和。陈果认为,当前,SOFR利率平稳,且美国处于降息周期内,金管局回收港元的节奏和规模以港汇7.85和实时的美元需求为基准,而无须以抬升HIBOR利率固定水平为准,香港低利率环境或将继续维持,流动性紧缩的下行风险整体可控。此外,当前港股卖空交易占比已降低至历史相对低位,港股下行压力较小,且随着港股情绪回暖,南向恢复净流入,或将自动缓解港元贬值压力。

南向资金、IPO中长期形成支撑

后市行情将如何发展?业内机构普遍认为,汇率没有持续冲击弱方保证的基础。

“汇率没有持续冲击弱方保证的基础,因此不太可能造成流动性的大规模收紧,无须过于忧虑。”李雨婕认为,港币触及弱方保证只是技术性调整。金管局5月释放流动性后,美港利差扩大,套息交易致使港元汇率走弱。近期伊以地缘冲突升级导致油价大幅走高、美元反弹和亚洲货币普遍走弱。但怀疑目前局面的持续性,以油价为例,中长期看,原油供需并不支持油价长期持续上涨。

瑞银在近期的一份报告中指出,最近港元短期利率大幅下降,这吸引了一些投资者将其作为融资货币的兴趣。虽然这表面上看起来颇具吸引力,但短期利率不太可能长期保持低位,而长期利率水位更高。

汇丰环球研究的亚洲外汇分析师在6月26日的一份研报中指出,当港美息差收窄且套利交易热度降低后,港元兑美元汇率可能会更多地受到其他因素的影响,如果出现诸如资金流入香港股市、IPO火热、股息派发高峰期或“去美元化”升温等特殊的港元需求,或是人民币升值以及市场对大中华区经济前景的积极情绪等情况,港元汇率可能会持续脱离7.85的弱方极值。

多位业内人士对第一财经记者表示,内外资未来或都将增配,加码港股形成显著支撑。

一方面,南向资金仍在加速涌入港股市场。业内通常认为,“北水”通过中资行购入港股后,机构需要买入港元进行结算,在一定程度上也会增加对港元的需求。记者注意到,近期南向资金流入香港市场的速度正在加快。截至发稿前,7月8日,,南向资金单日净买入达到10亿元,7月7日,南向资金单日净买入达到110.15亿元。近1个月内南向资金净流入金额已经超过790亿元。

另一方面,IPO持续火热下,股票投资需求或也将带动港元走高。Choice数据显示,截至6月26日,港股今年共有40只新股上市,较去年同期增长33%;募资总额达到989.03亿港元,去年同期仅为111.74亿港元,同比增长7.9倍。其中,"A+H"上市案例尤为突出,宁德时代、恒瑞医药、海天味业、三花智控等7家行业龙头成功“南下”,合计募资770.16亿港元,创2017年以来新高。

李卢霞指出,IPO、港股分红、半年结等增加港元需求,有望推动HIBOR走升。2025年港股IPO热度回升,5月底港交所待处理新股申请仍有超过150宗、内地行业龙头企业上市料将吸引更多中长期资金部署。

值得注意的是,美联储降息预期正逐渐升温。高盛经济学家在一份报告中表示,美联储可能会在9月下调政策利率,较高盛研究此前的预测提早了三个月。高盛还将终端利率预期从3.5%-3.75%下调至3%-3.25%。

一名业内人士对记者表示,美联储降息对港股最重要的影响可能是港元流动性环境的改善,以及进一步打开中国内地货币政策放松的空间。港股对外部流动性变化较为敏感,降息对于港股市场流动性会有边际改善。

从历史数据来看,港股是降息周期的受益者,在降息后港股平均回报率相对较高。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

日美财长关键时刻通话,为何难阻日元汇率滑向40年新低?

日元汇率距离40年低点仅一步之遥。

美伊停战后外贸人还要持续扛压:盼原材料降价,货物积压待解

有外贸人表示,原材料价格回落可能会有1~2个月的延迟,这意味着当下正是原材料价格的历史性高位。

汇兑损失侵蚀利润,政策赋能让外贸企业告别“汇率赌行情”

“今年企业对汇率避险工具的接受度,和前两年相比出现明显转变。”

成本红利消退,美的押注泰国智能体工厂能否突围?

美的把荆州智能体工厂经验复制到泰国工厂,不过落地仍需弥补人才缺口。

多重催化剂共振,人民币在岸、离岸双双升破6.8

“人民币后续仍有上行空间,升至6.6的可能性较大,但整体空间并不算大。”