分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

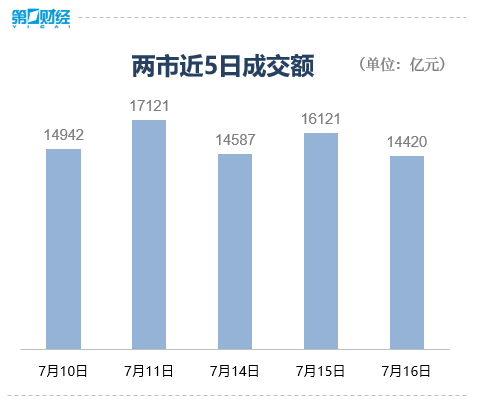

7月16日,三大股指集体收跌,上证指数报收3503.78点,跌0.03%;深成指报收10720.81点,跌0.22%;创业板指报收2230.19点,跌0.22%。沪深两市全天成交额1.44万亿,较上个交易日缩量1700亿。全市场超3200只个股上涨,近2000只个股下跌。

盘面上,机器人、医药、短剧游戏板块涨幅居前,能源金属、保险板块走弱。

具体来看,医药板块涨幅居前,截至收盘,广生堂涨超16%,哈三联、润都股份等近10股涨停。

能源金属板块领跌,永杉锂业大跌超8%,远航精密、天齐锂业、永兴材料等多股下挫。

银行股集体走弱,厦门银行、齐鲁银行跌超2%,贵阳银行、渝农银行、北京银行等10逾股跌超1%。

【资金流向】

主力资金全天净流入机械设备、汽车、医药生物等板块,净流出银行、有色金属、非银金融等板块。

具体到个股来看,N华新、寒武纪、大位科技获净流入33.86亿元、8.14亿元、6.22亿元。

净流出方面,新易盛、利欧股份、胜宏科技遭抛售15.11亿元、10.92亿元、9.71亿元。

【机构观点】

东方证券:海外总量流动性仍旧反复,美元短期反弹有所加速。全球分母端定价不流畅,导致7月国内总量机会相对有限。中长期资产荒依然促进资金流向权益资产,震荡过后,低风偏资金仍会持续寻找低位补涨板块。科技成长、AI等前期调整较为充分的新质生产力领域,或会在业绩支撑下迎来弹性改善。

银河证券:大金融板块进入轮动调整阶段。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

大盘考验4000点,投资者高预期有待业绩验证

市场期待政策落实,海外环境改善。

穿越盈利的迷雾:安永“本土药企盈利引擎”模型1.0

本土药企在政策调整、渠道分化、成本压力、合规强化与数字化转型等多重因素叠加的复杂环境中,亟需构建以战略增长、运营效率、财务资源配置和风控治理为核心的系统性盈利引擎,以实现可持续的稳健增长。

A股放量走高,热点轮动逐步加快|市场观察

市场存在局部过热,板块轮动有利于延长上涨周期。

半天成交2.33万亿元!A股全天成交有望突破历史高点

板块轮动加快,热点将会扩散并且出现再平衡。

4100点之后A股怎么走?分析称市场整体震荡上行,热门赛道或回调

在宏观政策托底、流动性环境友好的背景下,市场整体仍将保持震荡上行节凑。