分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

港股市场近期呈现“回购放缓、再融资激增”的鲜明趋势。7月港股回购规模环比收缩,而新赛道企业再融资却逆势爆发,年内融资额同比飙升183%,汽车、机器人、生物科技及虚拟资产领域成为资本追逐的热点。

市场分析指出,这一现象凸显港股“低点回购、高点融资”的运作逻辑。随着恒指创2022年以来新高,后续资金流向或取决于流动性变化、半年报业绩兑现情况。

港股回购潮暂缓

港股市场近期回购节奏放缓。随着上市公司陆续进入财报静默期,7月以来港股回购规模有收缩趋势。Wind统计显示,截至23日,当月仅有70家港股公司实施回购,累计回购金额93.66亿港元,较5月的208.34亿港元和6月的170.19亿港元显著回落。

不过,从全年维度看,回购活动仍保持活跃,年内已有209家公司进行回购,回购总股数达到45.07亿股,累计回购金额突破千亿,达到1038.63亿港元。

拉长时间线看,2021年至今,港股上市公司的回购规模呈现阶梯式增长。2021年,回购总金额仅为382.87亿港元,2022年、2023年分别增至1048.91亿港元、1269.6亿港元,2024年达到2655.13亿港元。这一阶段也正值恒生指数处于底部区域。2021年2月开始,恒生指数站上30000点后开始震荡下行,2023年底在16000点的低位徘徊,几近“腰斩”。

随着大规模回购持续进行,回购金额与市值之比连续数年大幅上升。若以Wind港股期末市值与期间回购金额估算,两者的比例已从2021年末的0.09%提高到2024年末的0.75%以上。

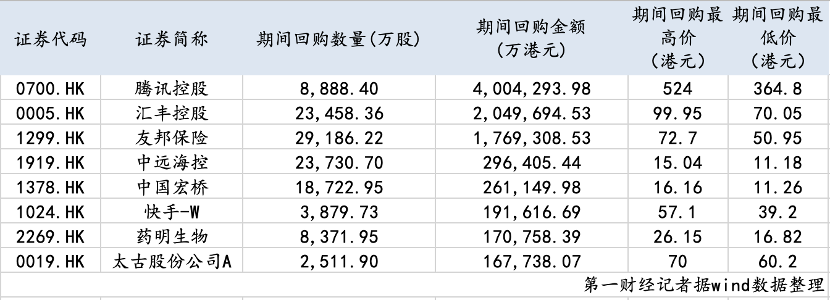

今年以来,真金白银回购“托底”的多为龙头企业。回购额排名前五的公司占据了港股总回购额的超八成。Wind数据显示,腾讯控股、汇丰控股年内分别回购了400.43亿港元、204.97亿港元。位列第三至第五的是友邦保险、中远海控以及中国宏桥,回购金额分别为176.93亿港元、29.64亿港元及26.11亿港元。前五名回购金额合计为838.09亿港元,占年内总回购金额的80.69%。

但记者注意到,市场环境变化下,上市公司回购策略正在发生微妙调整,2025年港股期末市值与期间回购金额的比例已回落至0.24%,为近四年来的最低值。一名业内人士对记者分析,港股回购的风格通常是逢低加仓,在市场下跌时真金白银托底股价,但近期随着港股市场回暖并迎来多轮行情,实际回购的力度也在逐步减少。

这与美股市场形成鲜明对比。美股市场的回购风格更倾向于牛市加仓。市况良好时,上市公司往往采取更具吸引力的回购政策以提升每股收益(EPS),进而推动市值的整体上升。但当市场下行时,回购力度也随之减弱。

新赛道再融资势头强盛

与回购潮逐渐回落相比,港股再融资却热潮涌动。

Wind数据显示,截至7月21日,港股市场再融资项目数量为256起,融资规模达1644.77亿港元,较去年同期的508.33亿港元大幅上升183.42%,并已超过2023年及2024年的全年规模。其中,配售作为港股最主要的再融资方式,目前累计金额达1585.94亿港元,同比增长396.66%。此外,代价发行募资、公开发售募资、供股募资金额分别为12.78亿港元、22.77亿港元、46.05亿港元,较去年同期亦有一定增幅。

与以往不同的是,这轮再融资的主角并非传统行业的龙头企业,而是来自汽车、机器人和生物科技等新兴领域的明星企业。

截至目前,再融资募集金额最高的企业是比亚迪股份,募资金额达435.09亿港元,占年内再融资总规模的26.45%;小米集团-W以426亿港元的募资规模位居第二;融创中国以55.89亿港元位居第三。

此外,地平线机器人-W、信达生物、蔚来-SW、众安在线、中国建筑国际、顺丰控股、老铺黄金的再融资金额分别为47.19亿港元、43.10亿港元、40.30亿港元、39.24亿港元、29.99亿港元、29.50亿港元、27.15亿港元。

第一财经还注意到,7月有多家上市公司筹划大手笔再融资,投向近期市场热度居高不下的虚拟资产领域。

7月17日,多点数智宣布以先旧后新方式配售3540万股,募资净额3.89亿港元,其中70%资金直接投入稳定币及区块链研发。同时,公司还计划通过自研稳定币打通跨境支付场景并与旗下零售数字化解决方案结合。同日,第四范式也公告称,拟向无极资本配售2590万股,募资净额13.06亿港元,其中50%资金明确用于稳定币、RWA等新兴领域。7月14日,加幂科技宣布半年内第二次配售,募资5440万港元用于Web3.0数据分析平台及稳定币应用开发。其中20%资金明确投向稳定币赛道,计划基于自研RWA协议将充电桩等实体资产映射为链上数字资产。

为何这些领域的公司倾向于在今年“再融资”?一名港股资深分析人士对第一财经表示,机器人、生物科技领域本身研发成本较高、回本周期较长,“烧钱”困局之下,再融资成为集体选择。此外,考虑到今年港股市场行情相对强劲,尤其是机器人、创新药均阶段性迎来强势行情,趁着资本市场热情高涨、股价处于阶段性高点,进行“再融资”也成为一个不错的选择。

一家机器人企业的内部人士对记者表示,目前许多机器人企业首次上市融资仅能阶段性缓解现金流压力,核心技术攻关、产能爬坡还需持续性的资本投入。而港股再融资机制的制度弹性较大,例如可依托上市规则的预授权机制(即股东大会可预先授权董事会发行额度),简化发行流程且无盈利门槛。

后市走势如何?

后续,回购潮、融资潮将如何发展?业内多认为将取决于港股后续走势及流动性变化。

近一个月来,港股表现强势。恒生指数自6月19日的23185.58点低点持续攀升,7月24日盘中一度触及25735.89点,创下2022年以来新高,累计涨幅超过8%。恒生科技指数当日更是一度突破5800点,6月19日至今涨幅超10%。

“港股资金面改善主要由于金管局流动性投放、南向资金和外资持续净流入、IPO市场火热以及港股公司加速回购。”浦银国际首席策略分析师赖烨烨指出,近期尽管金管局有所回收流动性,7月17日香港银行体系总结余下降至864.3亿港元,但整体港元流动性环境仍保持宽松,1个月HIBOR仍在1%附近,市场资金较充裕。预计接下来香港市场的流动性或将边际趋紧,但紧缩的下行风险相对可控。

市场机构普遍持乐观态度。平安证券(香港)在研报中表示,当前港股市场仍具有较低估值、南下资金流入、央国企增持以及交易渐趋活跃等优势,中长期走势仍可保持乐观展望。有色及基建等板块引领此轮大盘上涨。

“短期来看,预计港股市场将以结构性行情为主。在新的趋势性投资主题尚未出现前,行业轮动将会加快。”赖烨烨认为,接下来,半年报业绩公布期即将开启,目前市场参与者对企业业绩的预期较高,即便业绩符合市场一致性预期甚至小幅超预期,可能仍不能满足部分机构投资者对企业业绩的较高期待,市场不排除出现回调。如果出现这样的情况,预计资金将会从拥挤度较高的新消费、创新药和银行等板块,往拥挤度较低、估值偏低、业绩有望超预期的板块轮动,比如科技板块(AI产业链相关)。然而,如果市场情绪维持高涨、流动性较为充裕,即便拥挤度较高的这些板块因为资金流出而出现回调,也不影响港股大盘中期向好。

如需获得授权请联系第一财经版权部:banquan@yicai.com