分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

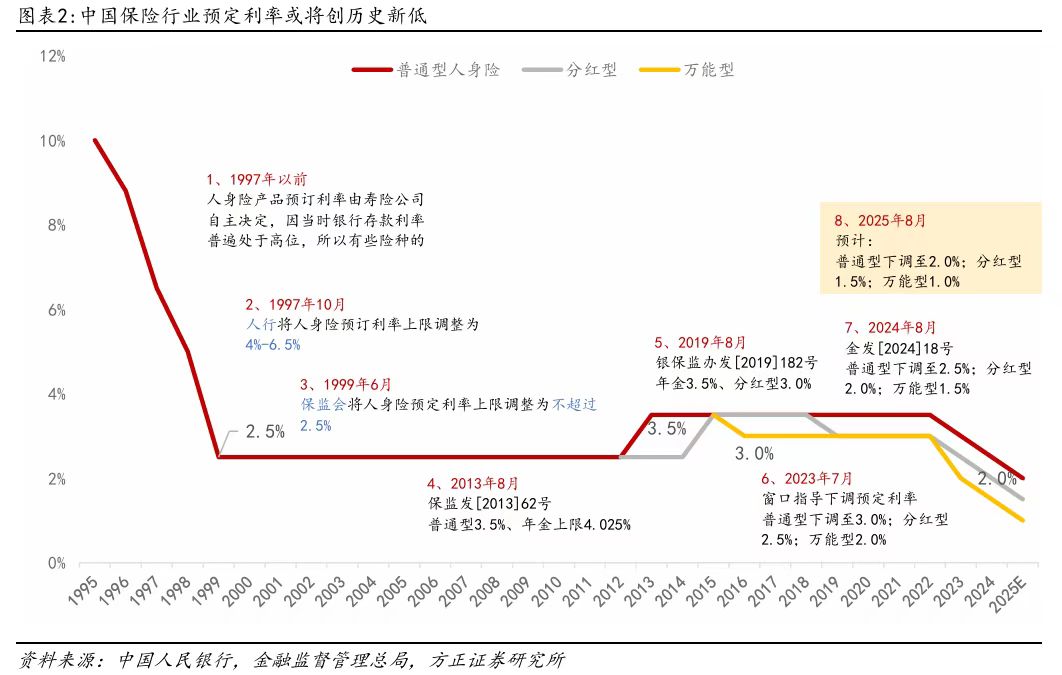

人身险预定利率上限下调的靴子落地。

7月25日,中国保险行业协会组织召开的人身保险业责任准备金评估利率专家咨询委员会2025年二季度例会传递出的信息显示,当前普通型人身保险产品预定利率研究值为1.99%,较上季度的2.13%再次下探14个基点(bps)。按照目前预定利率的动态调整规则,人身险产品预定利率最高值已连续两季度“超限”,触发上限调整机制。

随后,中国人寿、中国平安、中国太保等险企发布公告称,将普通型保险产品预定利率最高值从2.5%下调为2.0%,分红型保险产品预定利率最高值将从2.0%降为1.75%,万能型保险产品最低保证利率最高值则从1.5%降为1.0%,于8月31日24时调整完成。业内大概率会同步跟进。根据行业分析师统计,这也意味着,人身险产品定价利率都将突破1999年时2.5%的上限低值,创下历史新低。

“此次调整事实上早在业内预期之中。我们也早已做好了预案,准备了多个不同预定利率的产品方案,可以随时做好调整准备。在预定利率向下调整的趋势下,我们也更坚定了转型分红险的步伐。”一名大型险企产品负责人对第一财经表示。

人身险预定利率上限将创历史新低

根据今年初金融监管总局发布的《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(下称《通知》)要求,当在售普通型人身保险产品预定利率最高值连续两个季度比预定利率研究值高25个基点及以上时,要及时下调新产品预定利率最高值。

上季度中国保险行业协会公布的普通型人身保险产品预定利率研究值为2.13%,而此次则为1.99%,这也意味着目前2.5%的普通型人身险预定利率上限已分别较两个季度的研究值高了37个基点及51个基点,“超限”了12个基点及26个基点,已触发下调预定利率上限的条件。

中国人寿、中国平安、中国太保、工银安盛人寿等险企随后发布公告称,根据公司经营发展和资产负债管理等情况、中国保险行业协会发布的预定利率研究值,公司调整新备案保险产品的预定利率最高值,其中,普通型保险产品预定利率最高值为2.0%,分红型保险产品预定利率最高值为1.75%,万能型保险产品最低保证利率最高值为1.0%。公司将于8月31日24时起不再接受超过上述预定利率最高值的保险产品投保申请。

方正证券表示,考虑到调整成本以及产品销售节奏,行业预计集中在8月末一次性将普通型人身险产品预定利率上限下调50个基点至2.0%,该水平已低于1999年时的2.5%,人身险定价利率自此将创造历史新低,步入低利率时期。

业内人士表示,通常人身险预定利率下调对于普通型储蓄类产品而言,意味着同样保费下未来现金价值的下降;对于重疾险等保障型产品而言,则意味着保费上涨,上涨程度与保障范围、被保险人年龄等因素相关。而对于分红险等新型保险产品而言,预定利率下降意味着刚性负债成本下降,但最终分红水平与分红账户最终收益相关。

预定利率下调的背景显然与保险公司的利差损风险有关。东莞证券表示,保险行业尤其是寿险业,对利率极为敏感,在利率下行周期中,债券票面利率走低,新增投资收益空间被压缩,而保险行业利率调整相对滞后,前期较高预定利率保单存续,加大了利差损风险。为防范系统性风险,确保行业稳健经营,下调预定利率、降低负债成本成为必然选择。

监管近几年也在不断压降保险公司负债成本,并已取得明显收效。

方正证券研报数据显示,以2023年~2024年为例,2023年末银行渠道启动“报行合一”改革,2024年初各家公司销售新定价利率产品节奏回归正常水平,全年上市险企资金成本平均为2.7%,较2023年同期优化近70个基点,经测算其中约45个基点来自预定利率下调带来的综合影响,占比超六成,预定利率下调成为当下新单成本优化的主要原因。

从前两年的预定利率调整情况来看,“炒停售”都是绕不过去的话题,而在今年新单保费略显疲软的环境下,预定利率下调是否会再次在这一个多月的产品切换期内激发投保潮?对此,行业内存在不同看法。部分行业分析师认为,“炒停售”可能会在短期内提振第三季度的新单保费;但也有行业分析师表示,连续第三年“炒停季”对销售的刺激作用趋弱,预计“炒停售”难以成为营销短平快手段。

险企已提前准备

事实上,此次预定利率上限调整早在行业的预期之中。“在研究值锚定的各项利率水平今年来不断向下的趋势下,我们其实已经预料到预定利率上限将再次下调。”上述产品负责人对第一财经表示。

根据《通知》内容,预定利率研究值作为人身险预定利率最高值的“锚”,是结合5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况确定的,于每季度由中国保险行业协会发布。

中泰证券数据显示,截至今年二季度末,最新三项市场参考利率中,5年期LPR为3.5%(较一季度末下降10个基点)、5年定期存款基准利率为1.3%(较一季度末下降25个基点)、10年期国债到期收益率则为1.65%(较一季度下降16.6个基点)。

在上季度发布的2.13%预定利率研究值基础上,业内分析师普遍预计本季度研究值将进一步下探,彼时普遍的预期值在2.0%左右。

因此,保险公司已早早做好了准备。“公司预测普通型产品的预定利率大概率将下调50个基点,因此已准备了预定利率2.0%的这类产品。”上述产品负责人表示。

而在分红型、万能险产品上,由于《通知》的要求是“在调整普通型人身保险产品预定利率最高值的同时,要按照一定的差值,合理调整分红型人身保险和万能型人身保险预定利率最高值”,但并未规定具体差值,因此该产品负责人所在公司准备了多套不同预定利率的新产品作为备用。

记者亦从市场上了解到,在此次最新预定利率研究值发布之前,已有同方全球人寿等保险公司率先将分红险预定利率上限下调至1.5%,也被市场认为拉开了新一轮预定利率下调的序幕。

值得一提的是,中泰证券非银金融首席分析师葛玉翔认为,按照《通知》要求,本次预定利率上限调整幅度其实应为25个基点,而非50个基点。但考虑到预定利率研究值在下半年仍将逐步下降,若本次仅调整25个基点(即普通型产品预定利率上限为2.25%),将导致第三季度和第四季度连续两个季度出现预定利率调整期。

上述产品负责人称,该公司直接准备了2.0%的普通型新产品,而没有将2.25%的产品作为主要备选,也是考虑以上因素。“不然很可能过了一个季度又要再次下调,那新产品上线、培训、客户解释等工作又要再来一遍,索性‘一步到位’。”

不过葛玉翔也称,考虑到当前长端利率有底部钝化的迹象,预测若后续市场利率维持当前水平,则不排除2026年将不会出现预定利率的再次调整。据他测算,2026年末预定利率研究值水平或为1.8%,基本与2025年末水平保持一致。

分红险预定利率上限仅下调25个基点

从此次各家险企的公告看,普通型产品及万能险预定利率上限均下降了50个基点,但分红险仅下调25个基点至1.75%,这高于此前分析师普遍预测的1.5%的水平,也被视为监管鼓励行业转型分红险的市场信号。

“如果说之前有些公司还在犹豫主推普通型增额终身寿还是分红险,那预定利率再次下调后,它们会坚定地转向分红险。”一家外资保险公司CEO此前在接受第一财经采访时表示。

从业内人士的观点来看,转型分红险这样的“低预定利率+高浮动收益”性质的产品,一方面是为了降低保险公司的刚性负债成本,另一方面,在预定利率下降的过程中,过去“大火”的普通型增额终身寿产品吸引力已不复从前,而分红险等新型产品的浮动收益部分在这一环境下将增强产品的吸引力,从而能够在一定程度上抵消预定利率下调的影响,也是未来险企穿越利率周期的产品转型趋势。

记者从市场上了解到,目前众多险企已将分红险转型作为重要战略,分红险的占比在公司总保费中持续提高。

中国平安联席首席执行官郭晓涛在2024年度业绩发布会上表示,在预定利率持续下降的基础上,分红险在公司产品结构的占比会持续增加。从全行业平均水平来看,预计分红险占比会在50%以上,从现在的发展情况来看,基本符合预期。

上述产品负责人也对记者表示,目前分红险在其所在大型险企的寿险总保费中已占比一半以上,在今年的新单保费中更是已占比八成以上。

中国保险行业协会表示,参与上述例会的与会专家认为,当前,中长端利率持续下行,新会计准则对保险公司财务报表影响增强,行业发展面临新形势、新挑战。人身险公司要进一步增强市场敏感度和判断力,加强对经济形势及行业发展规律研究,持续推进降本增效和产品转型,筑牢风险为本、审慎经营理念,找准市场定位,全面提升经营能力和服务水平。

如需获得授权请联系第一财经版权部:banquan@yicai.com