分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中信建投:WAIC有望进一步强化智驾及机器人产业趋势

第一财经 2025-07-28 08:14:05

责编:高明妍

中信建投:WAIC有望进一步强化智驾及机器人产业趋势

中信建投研报表示,近期第三批“以旧换新”国补已陆续下发地方,乘用车板块消费景气有望改善,关注本周理想i8新车,“反内卷”趋势下新车预期及高端化品牌仍为板块结构性行情核心;WAIC(世界人工智能大会)高规格高关注度开幕,上海发放首批L4运营牌照,叠加特斯拉Q2业绩会对智驾和机器人进展指引积极,L2智驾国标或落地在即,板块密集催化下产业趋势进一步强化。商用车内需修复和非俄海外出口景气度上行带来龙头公司上半年业绩连续超预期,稳健低估值属性仍为防御型资金青睐。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

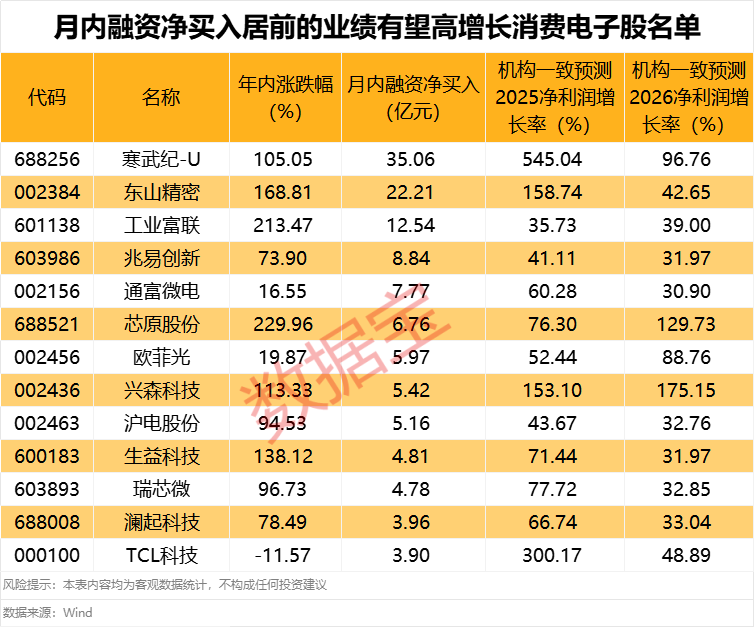

月内融资净买入居前的业绩有望高增长消费电子股名单出炉

月内融资净买入居前的业绩有望高增长消费电子股名单出炉

估值较低的科技股名单出炉

估值较低的科技股名单出炉

一周主力丨机械设备板块遭抛售近150亿 兴森科技获加仓居首

一周主力丨机械设备板块遭抛售近150亿 兴森科技获加仓居首

滚动更新丨沪指涨0.7%创年内新高,市场超4200只个股上涨

盘面上,光伏板块集体大涨,BC电池、硅能源、PCB概念走高,水电概念小幅走弱。

滚动更新丨沪指全天涨0.39%,创新药概念股午后发力

军工股反复活跃,中船系方向领涨;芯片产业链、银行、电力、脑机接口、创新药板块涨幅居前。固态电池、多元金融、消费电子、光伏等板块走弱。

一财最热