分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

国金证券:风电整机内卷多年终得反转 量价齐升迎接双击

第一财经 2025-08-18 07:59:12

责编:张骁

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

国金证券:风电整机内卷多年终得反转 量价齐升迎接双击

国金证券发布研报称,25年看规模效应带动费用端下降,26年风机制造毛利率弹性有望大幅释放。考虑到24年风机整体均价回暖幅度有限,预计25年整机企业制造端毛利率弹性相对较小,但在2025年行业装机30%增速的预期下,测算头部整机企业销售+管理费用率有望下降1-2pct;随着24Q4&25FY涨价订单陆续进入交付确收阶段,坚定看好26年整机企业制造端毛利率显著改善。横向对比风电产业链其余环节,整机环节估值普遍较低,核心原因在于过去整机环节盈利占比中绝大部分来源于风电场转让及发电业务,随着制造业务的盈利弹性释放,看好整机环节在业绩提升的同时实现估值的修复。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

壹评级:确成股份业绩不及预期,成本上升致毛利率阶段承压

壹评级:确成股份业绩不及预期,成本上升致毛利率阶段承压

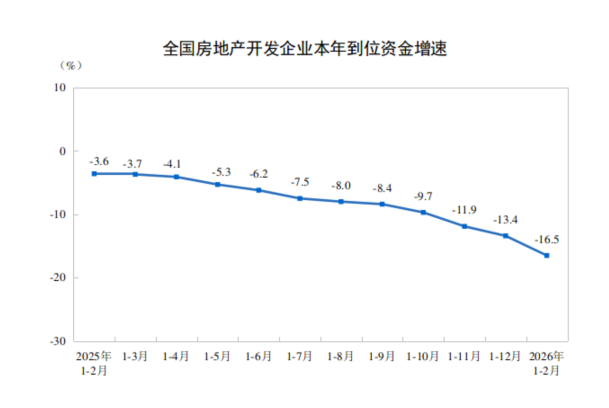

国家统计局:1—2月份,房地产开发企业到位资金同比下降16.5%

国家统计局:1—2月份,房地产开发企业到位资金同比下降16.5%

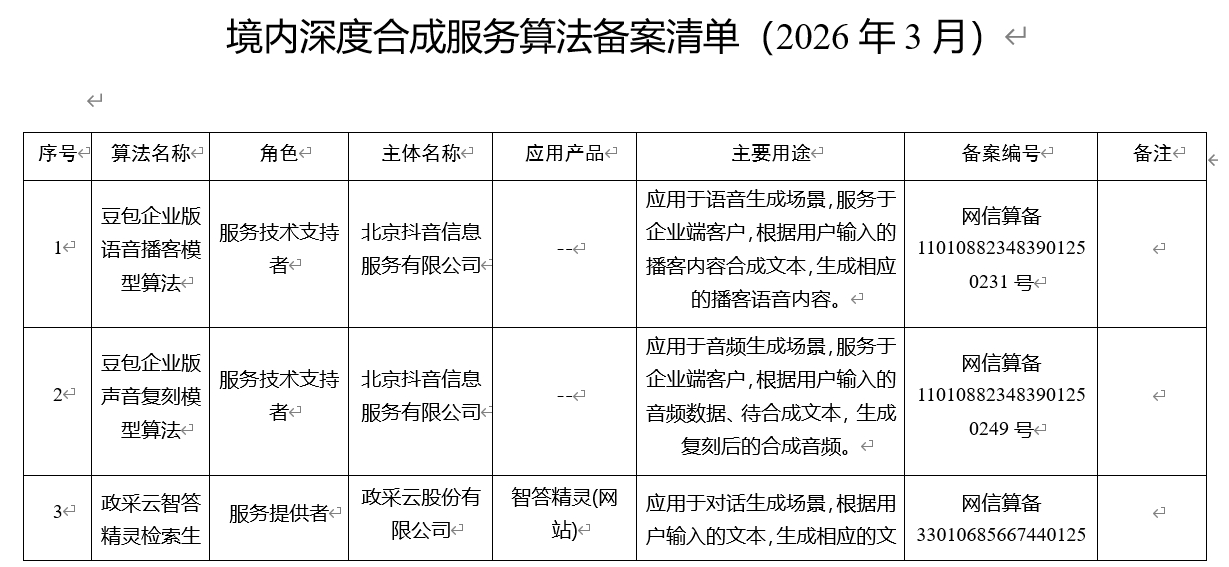

国家互联网信息办公室发布第十六批深度合成服务算法备案信息

国家互联网信息办公室发布第十六批深度合成服务算法备案信息

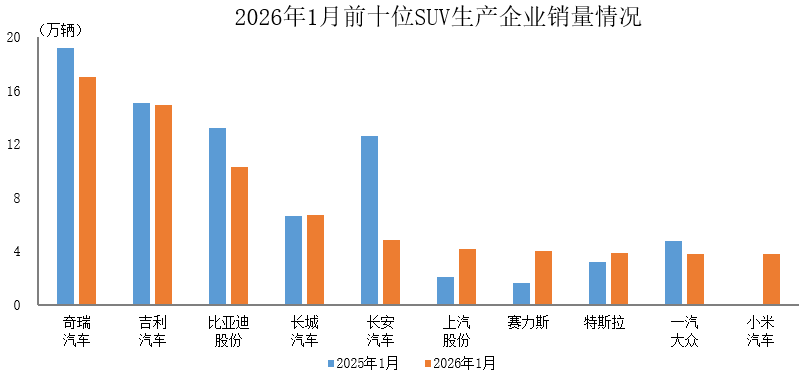

中汽协:1月销量排名前十位的SUV生产企业共销售73.4万辆

中汽协:1月销量排名前十位的SUV生产企业共销售73.4万辆

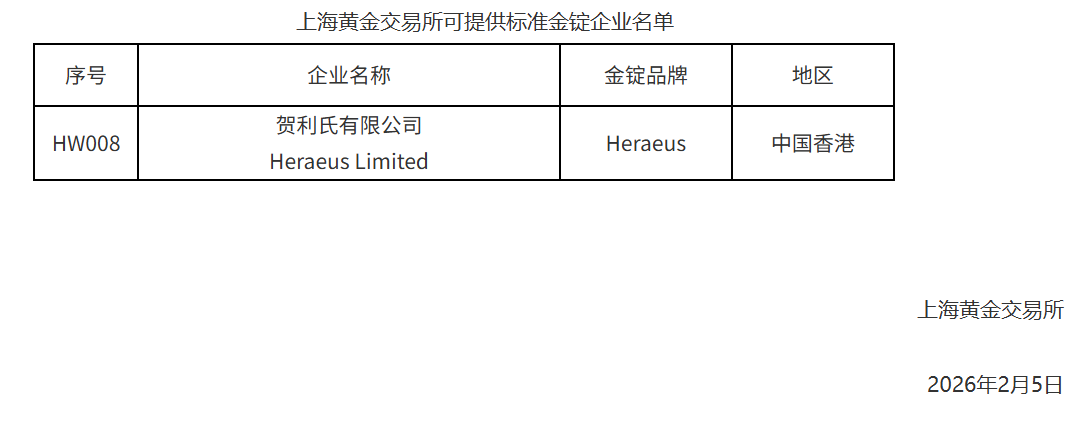

上海黄金交易所:新增贺利氏有限公司为境外可提供标准金锭企业

上海黄金交易所:新增贺利氏有限公司为境外可提供标准金锭企业

一财最热