分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

今年以来,中国房地产行业依旧深陷多重挑战。从外部环境看,全球经济复苏进程迟缓,叠加关税战引发的产业链成本攀升、贸易壁垒加剧等连锁反应。在复杂的经济环境下,多数房企仍面临着库存高企、去化周期拉长、资金链紧张的困境,行业整体呈现艰难探底、止跌回稳进程缓慢的态势。

然而,在这样的行业寒冬中,厦门国企建发房地产集团旗下的建发国际(HK.1908)却宛如一匹冲破迷雾的黑马,展现出强劲的逆势增长能力。建发国际始终保持战略定力,在北京、上海、杭州及福建省内等核心城市,凭借高品质产品和服务赢得市场认可,同时依托稳定的融资渠道与健康的财务状况,有效抵御了行业流动性危机的冲击。

笔者总结,建发国际之所以能穿越行业周期,有赖于以下三个方面的核心竞争力。

能力一:安全稳健的【财务管理能力】,奠定可持续发展的稳固基础

解析建发国际的财务管理逻辑,可清晰看到双条主线:

一方面,始终将利润与经营性现金流作为核心追求,通过强化项目全周期成本管控、加速销售回款,确保资金“血液”循环通畅;

另一方面,在规模扩张中坚守财务纪律,通过动态调整负债结构、优化长短期债务配比,提升资金使用效率。

这种“盈利与安全并重”的策略,使其在行业下行周期中拥有更坚实的“缓冲垫”,为穿越周期、实现可持续发展奠定了稳固基础。

1、稳健经营,夯实长期价值根基

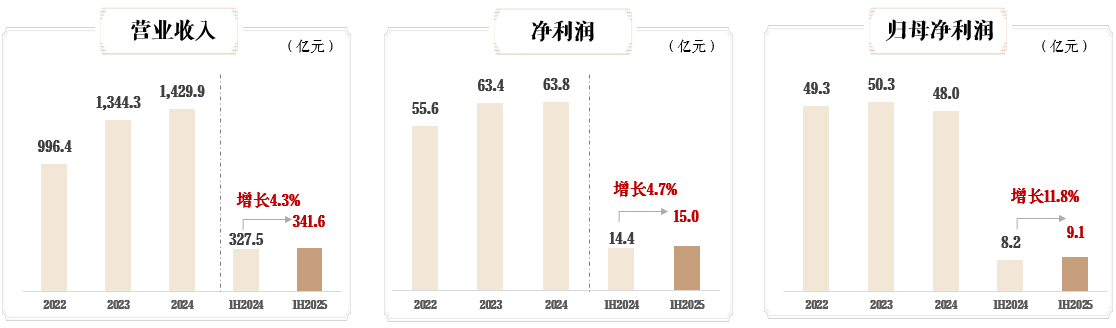

2025年中期,建发国际交出了一份远超同业平均水平的亮眼业绩答卷,备受市场各方高度关注。

2025年上半年,建发国际营业收入达341.6亿元,同比增长4.3%;毛利率 12.9%,同比提升1个百分点;归母净利润9.1亿元,同比增长11.8%。

在行业整体盈利水平承压的背景下,这样的业绩表现尤为难得。对比同业头部公司普遍面临的利润收缩困境,建发国际凭借对产品与客户需求的精准把握、费用的精细化管理,以及供应链成本的有效控制,保持了持续稳健的盈利能力,成为行业波动中的“稳定器”。

尽管近几年行业经历深度调整,从“三道红线”监管到市场需求骤降,多数房企陷入规模与利润的两难抉择,但建发国际始终坚守内生增长路径,在营收、利润等关键业绩指标上均保持了稳健发展,展现出穿越行业周期的强大韧性。

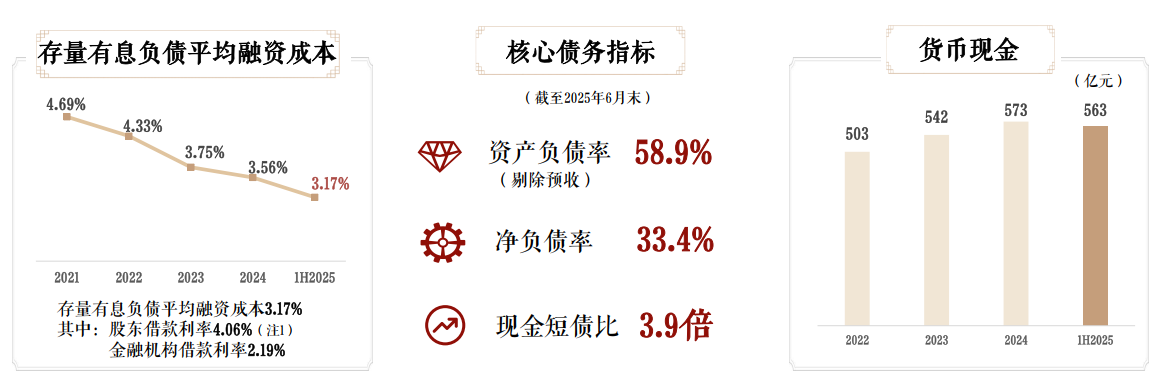

2、安全发展,持续降低融资成本

在安全发展维度,建发国际构筑起坚实的财务“护城河”。不同于部分房企依赖外部融资扩张的模式,公司在规模稳步增长的同时,始终将债务管控置于战略核心位置,通过系统性降杠杆、提效率,筑牢抗风险屏障。

截至2025年6月末,建发国际资产负债率(扣除预收账款)为58.9%,净负债比率低至33.4%,现金短债比接近4倍,充足的现金储备如同“压舱石”,既保障了公司在市场波动中的安全运营,更为获取优质土地资源提供了坚实支撑。

融资成本的持续优化,是建发国际财务实力的另一佐证。依托国企背景的信用优势与优质的经营基本面,截至2025年6月末,建发国际存量负债的平均融资成本仅为3.17%,同比下降39个基点。这一成本优势不仅直接增厚利润空间,更凸显了资本市场对其稳健经营的高度认可。

能力二:持续精进的【库存管理能力】,实现资产质量优于同业

2025年以来,房地产市场分化态势持续加剧,行业竞争的逻辑已从过去的规模竞速,全面转向质量与价值的综合较量。在错综复杂的内外环境下,房企能否坚守资产健康底线,库存土储的优质程度与结构合理性,成为决定企业能否稳健发展的关键,唯有筑牢库存安全屏障,才能在行业周期波动中稳步前行。

而建发国际,正是通过持续精进的库存管理能力,实现了资产质量(盈利性和流动性)整体优于同业。

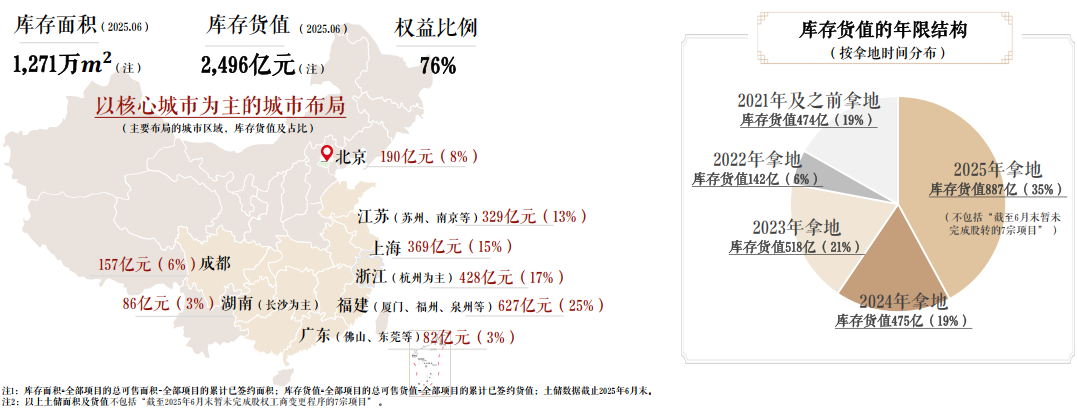

1、优化土储强结构,精细管理提效能

截至2025年6月末,建发国际未售土地储备货值2,496亿元。不同于部分房企盲目囤积土地的激进策略,建发国际多年来始终保持“适当”的土储规模,在投资端坚持精准研判、优中选优,持续提升优质土储的补充质量。其土地获取策略始终兼顾项目的流动性、安全性与盈利性,既避免因土储不足错失市场机遇,又防止过度拿地造成资金沉淀与库存压力,形成了“拿地-开发-销售”的高效循环节奏。

而建发国际的土储结构中,约81%以上为2022年及之后的拿地项目。这些近年新增货量,大多布局于核心城市群的核心板块,较好地匹配人口流入与产业升级带来的住房需求;同时,新货产品力紧密贴合当下客户对绿色建筑、智能社区、全龄配套等最新需求趋势,凭借过硬的品质与精准的定位,去化速度往往显著快于行业平均水平,为公司贡献了稳定的现金流支撑。

2、竣工库存保持低位,重视车商库存去化

已竣工未售存货由于面临户型过时、配套老化等问题,往往成为较难去化的库存“顽疾”,也是拖累房企资产流动性的重要因素。

一直以来,建发国际高度重视库存管理,持续加强重难点土储及库存商业、车位的快速去化,不断盘活沉淀资产、优化土储结构。截至2024年末,建发国际已竣工未售存货占比仅约8.8%,这一比例在行业内处于最低水平,充分彰显了公司强大的库存周转能力与资产运营效率。

从盈利性与流动性双维度考量,建发国际的土储管理水平处于行业较为领先地位。优质的土储结构不仅降低了库存减值风险,更意味着在未来市场回暖的顺周期环境中,公司能够凭借高比例的新货储备与核心区位优势,快速响应市场需求,抢占销售先机,从而获得更大的潜在收益,为未来业绩增长奠定坚实的土地资源基础。

能力三:匠心专注的【产品创新能力】,实现灯塔引领树标杆

产品的持续创新,是房企穿越市场周期的关键。在竞争加剧、需求分化的背景下,购房者对住房的需求早已超越建筑本身,而是对居住品质、文化内涵、社区服务等有着更高层次的追求;而房地产企业只有真正以客户需求为导向,倾注匠心打造“好房子”,才能在激烈的市场竞争中占据主动。

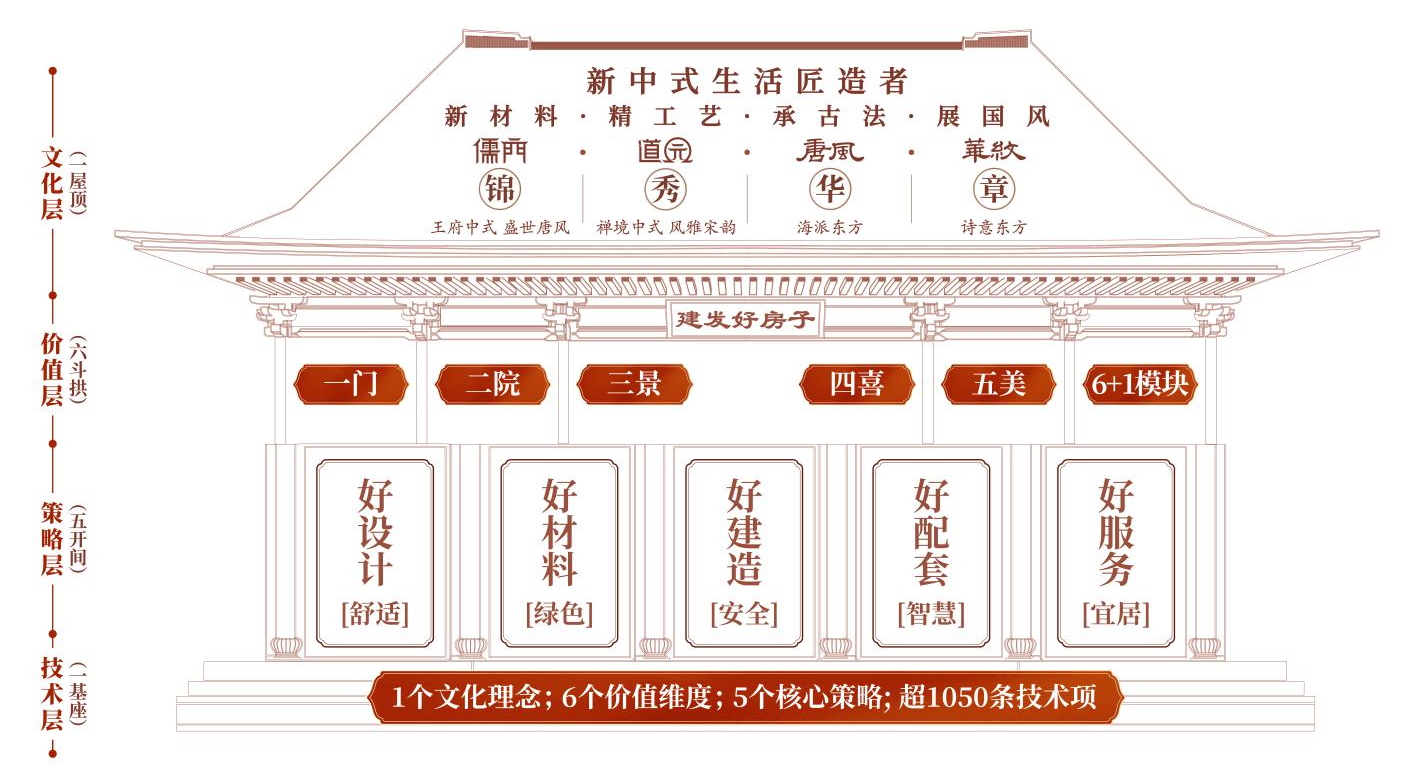

1、精研新中式产品,形成产品的领先性和差异化优势

建发国际深耕新中式产品领域多年,始终以“打造有品质的建筑和生活空间,成就更多的美好生活”为使命,围绕“新中式生活匠造者”的定位,坚持创新式传承,凭借“新材料·精工艺·承古法·展国风”的专属匠造特质,将中国传统文化精髓融入当代建筑。在传统与现代的碰撞中,淬炼出独具特色的新中式产品。

目前,建发国际已打造“锦·秀·华·章”四大产品系列,包括王府中式、盛世唐风、禅境中式、风雅宋韵、海派东方及诗意东方六种新中式产品风格。每种风格都承载着独特的文化底蕴与生活愿景。

今年以来,建发国际进一步深化人居领域布局,围绕产品力与服务力升级,陆续发布“好房子”“好服务”“好社区”三大体系,不仅重塑了新时代东方品质人居标准,更精准呼应国家“好房子、好小区、好社区、好城区”的“四好”建设时代命题,持续拓展美好生活的维度与深度。

凭借持续的产品创新与差异化战略,建发国际在房地产行业中塑造了独树一帜的竞争优势,成为新中式人居领域的标杆企业。

2、落地高质量灯塔项目,引领新中式改善型产品标杆

今年来,建发国际首次提出“灯塔战略”,这是其在产品主义道路上的深度实践,核心是以城市标杆项目为引领,将极致的产品力、深厚的文化底蕴与前瞻的生活理念融为一体,为所在城市树立居住标准的同时,带动企业整体产品体系的迭代升级。

这一战略并非简单追求单个项目的高端化,而是通过灯塔项目的研发与落地,沉淀可复制的营造标准、服务体系与文化表达范式,形成“标杆引领、全域提升”的产品进化路径。在灯塔战略的指引下,建发国际今年来首次开盘的北京海晏、厦门宸启瑞湖等标杆项目均呈现热销态势。

以北京建发・海晏为例,项目自亮相以来,便凭借独特的王府中式美学、严苛的品质标准成为市场焦点。2025年6月首次开盘即实现去化率超90%,销售额突破50亿元,创下北京高端住宅市场年度开盘纪录。其热销背后,是客户对“传统与现代融合”居住体验的高度认同——项目既拥有复刻颐和园造园精髓的园林,又配置运用新材料新工艺的现代化配套,满足了高净值人群对文化归属感与品质生活的双重需求。

资本市场关注度持续攀升,资金布局信号明显

从基本面情况看,“库存健康+区域深耕+产品力强”是建发国际保持领先的核心原因,同时,其抗周期能力已得到市场验证:在2021-2024年行业深度调整期,公司营收复合增长率仍达39%,净利润复合增速达17%,显著跑赢同业。

从资本市场表现看,今年以来,建发国际整体股价涨幅已超50%,资本市场关注度大幅提升;同时,摩根士丹利、花旗、汇丰、中金、中信等12家国内外顶级机构密集发布研报,均给予“强烈推荐”或“跑赢行业”评级。这些机构的背书不仅强化了市场对公司基本面的认可,更推动其在资本市场获得更多关注,2025年以来,港股通持股比例提升超2个百分点,交投活跃度显著增加。

站在新的发展起点,建发国际正以“穿越周期的稳健者”姿态,在行业重构中确立新坐标。随着估值体系向“质量优先”切换,其财务安全性、产品稀缺性与区域深耕力有望得到重新定价,推动公司从“行业黑马”迈向“标杆引领者”,开启更具质量的增长新阶段。

广州5月楼市回暖明显,去化周期稳步下调

5月以来广州重点一手楼盘周认购量环比提高36.9%,二手住宅周签约量环比提高9.3%。

罗志恒:“十五五”财政呈紧平衡,应推动政策转型和财税改革

他认为,未来财政支出结构应向医疗、教育和养老等公共消费领域倾斜。

智慧财务 | 现金流为王:企业生存发展的核心密码

在数字化时代,企业需摒弃短视思维,直面现金流管理痛点,深挖指标背后的业务根源,结合智能技术构建全流程、闭环式智能化管理体系。

战火下的“楼市寒冬”:中东冲突冲击美国购房季,现房销量跌入冰点

美国房价需要经历近15%的向下修正,才能恢复到疫情前的负担能力水平。

上海核心板块住宅基准地价上调,有望支撑房价预期

上海土地供应调结构,助力构建房地产发展新模式。