分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

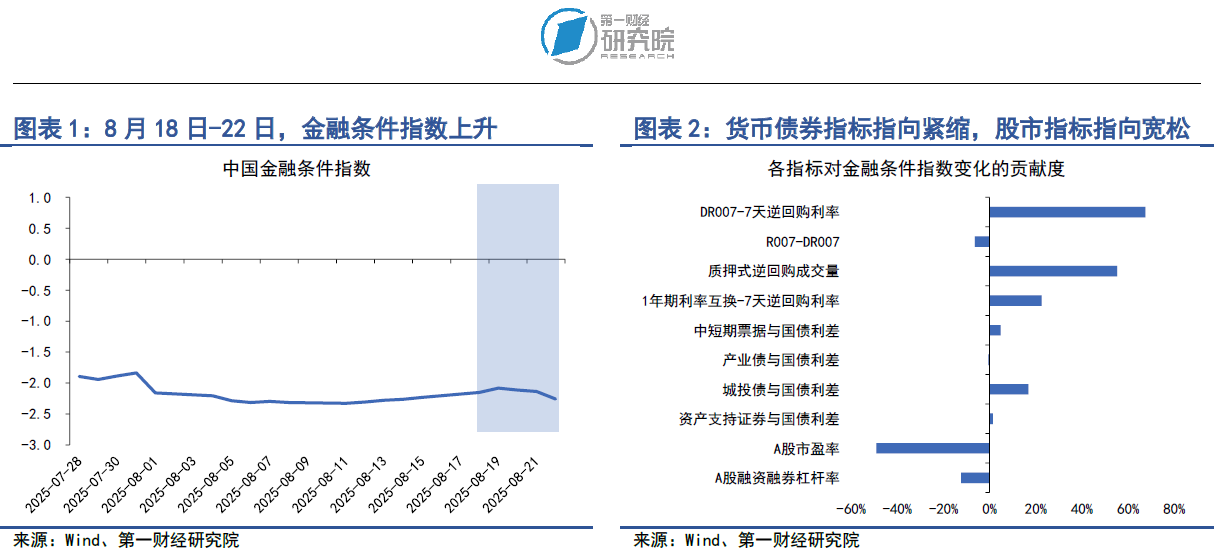

在2025年8月18日至8月22日当周,第一财经研究院中国金融条件日度指数均值为-2.15,与前一周相比,指数上升0.13。从指数的分项指标来看,上周货币、债券指标指向紧缩,股市指标指向宽松。从货币指标来看,上周银行间市场资金面边际收紧,主要货币市场利率上行。从债券指标来看,上周利率债与信用债收益率同步上升,信用利差走阔。从股市指标来看,上周A股市盈率和成交量加速上升,市场情绪快速升温。

8月25日,上海优化调整房地产政策措施,主要包括:

(1)调减住房限购政策。一是符合条件居民家庭在外环外购房不限套数。二是成年单身人士按照居民家庭执行住房限购政策。按照上述规定,沪籍居民家庭和沪籍成年单身人士,在外环外购买住房不限套数;在外环内限购2套住房。非沪籍居民家庭和非沪籍成年单身人士,自购房之日前在上海连续缴纳社会保险或个人所得税满1年及以上的,在外环外购买住房不限套数;自购房之日前在上海连续缴纳社会保险或个人所得税满3年及以上的,在外环内限购1套住房。

(2)优化住房公积金政策。一是提高个人住房公积金贷款额度。对缴存人购买二星级及以上新建绿色建筑住房的,首套最高贷款额度(含补充公积金)从160万元提高至184万元,二套最高贷款额度从130万元提高至149.5万元。二是支持提取住房公积金支付购房首付款。三是支持住房公积金“又提又贷”,对缴存人提取住房公积金支付购房首付款的,不影响其住房公积金贷款额度计算。

(3)优化调整商业性个人住房贷款利率定价机制。在利率定价机制安排方面不再区分首套住房和二套住房,合理确定每笔商业性个人住房贷款的具体利率水平。

(4)完善个人住房房产税政策。对符合条件的非上海户籍居民家庭购买的第一套住房暂免征收房产税;购买的第二套及以上住房在合并计算家庭全部住房面积后,给予人均60平方米的免税面积扣除。

此前,北京、广州、成都、天津、苏州等城市也相继出台了楼市新政。

从海外货币环境来看,上周五美联储主席鲍威尔在杰克逊霍尔举行的年度经济研讨会上发表讲话,暗示虽然当前美国存在通胀上行风险,但美联储仍可能在未来数月降息。鲍威尔表示,短期内美国通胀风险偏向上行,而美国就业下行风险正在上升,基于经济前景和风险平衡的变化,美联储货币政策立场可能需要调整。市场认为鲍威尔的讲话转向“鸽派”,在讲话之后,芝加哥商品交易所(CME)的“美联储观察”工具显示,9月美联储降息的概率由讲话前的70%左右上升至90%以上。

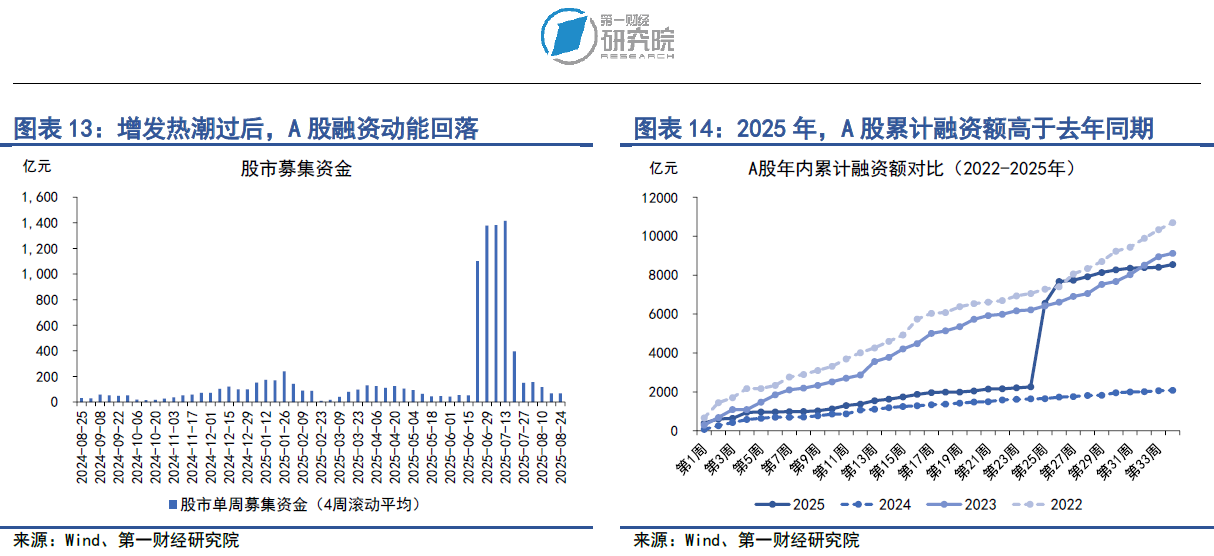

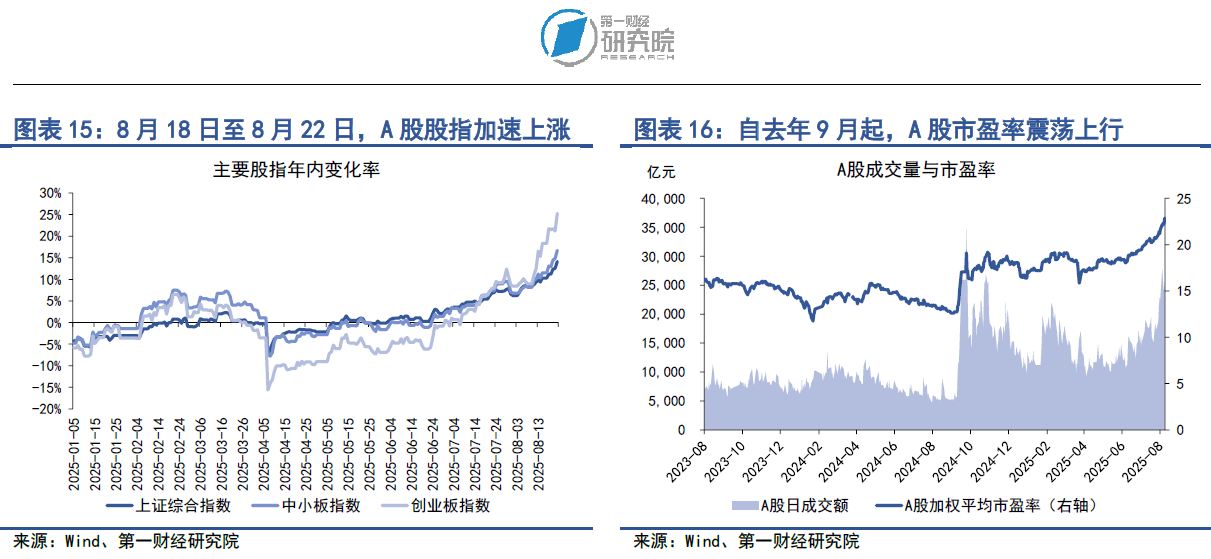

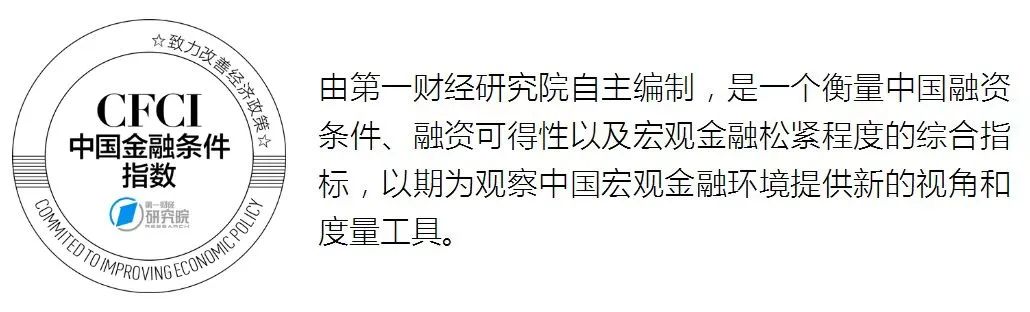

在8月18日至8月22日当周,A股日均成交量超过2.5万亿元,较前一周上升22.6%。A股市盈率为22.35,较前一周上升5.1%。8月25日,A股两市成交量突破3万亿元,达到3.14万亿元,为历史次高。

正文

一、中国金融条件指数概况

在2025年8月18日至8月22日当周,第一财经研究院中国金融条件日度指数均值为-2.15,与前一周相比,指数上升0.13。从年内看,指数下降0.69。

从指数的分项指标来看,上周货币、债券指标指向紧缩,股市指标指向宽松。从货币指标来看,上周银行间市场资金面边际收紧,主要货币市场利率上行。从债券指标来看,上周利率债与信用债收益率同步上升,信用利差走阔。从股市指标来看,上周A股市盈率和成交量加速上升,市场情绪快速升温。

二、货币市场

1.货币市场成交量与利率

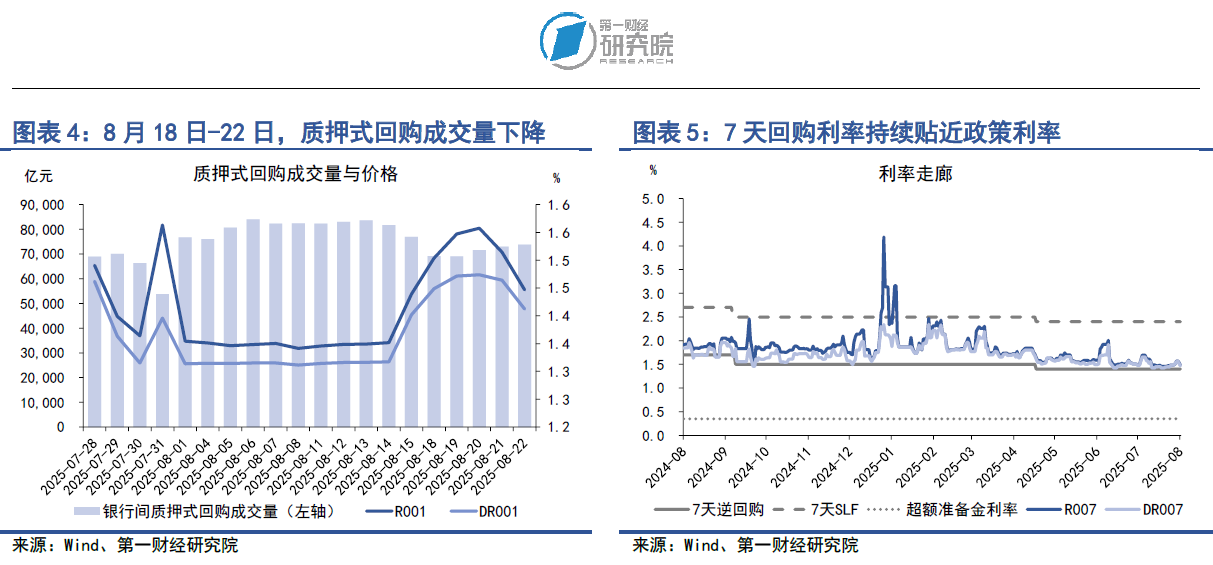

在8月18日至8月22日当周,银行间市场资金面较前一周边际收紧,但整体来看,银行间市场流动性水平稳定充裕。从成交量来看,上周银行间质押式回购成交量均值为7.13万亿元,较前一周下降1.02万亿元。

从资金价格来看,上周主要货币市场利率普遍上行,这也是体现资金面边际收紧的主要因素。在隔夜回购利率中,上周R001与DR001利率均值分别为1.51%和1.45%,分别较前一周上升14.7BP和12.08BP。在7天回购利率中,上周R007和DR007利率均值分别为1.53%和1.52%,分别较前一周上升6.24BP和6.99BP。

银行与非银之间的流动性差异始终较小。在8月18日至8月22日当周,R007与DR007之间的平均差值从1.74BP下降至1BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

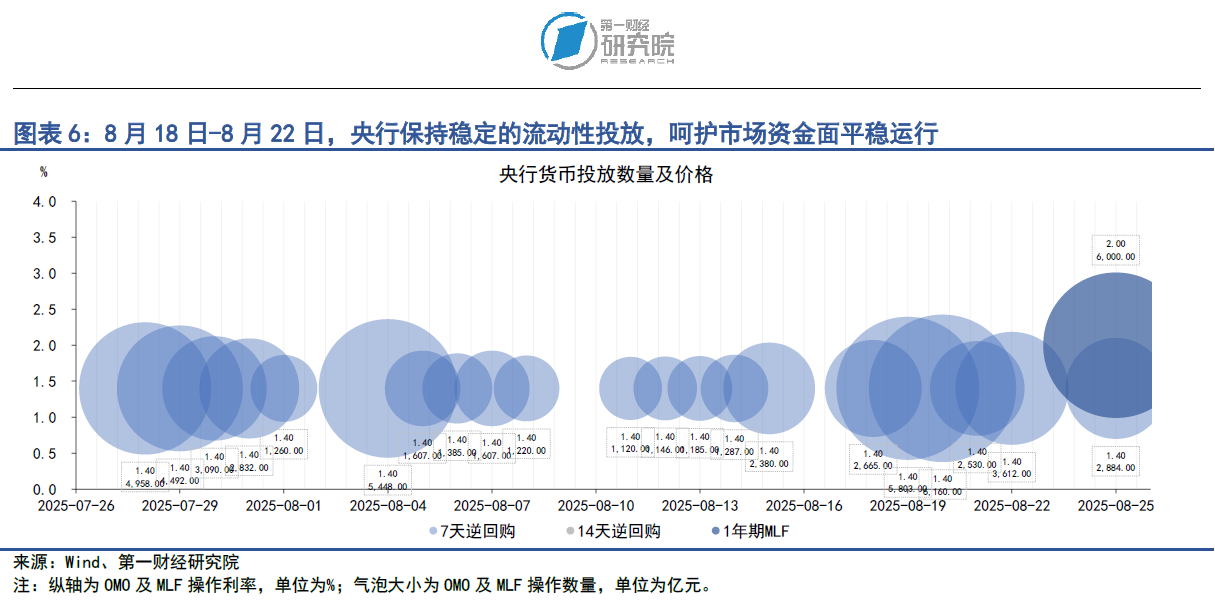

在8月18日至8月22日当周,央行显著增加了短期货币资金的投放。上周,央行通过7天逆回购共投放资金2.07万亿元,共有7118亿元逆回购到期,净投放资金1.37万亿元。8月25日,央行投放1年期中期借贷便利(MLF)6000亿元,当月共有3000亿元的MLF到期,央行此次为超额续作MLF。

8月25日,上海优化调整房地产政策措施,主要包括:

(1)调减住房限购政策。一是符合条件居民家庭在外环外购房不限套数。二是成年单身人士按照居民家庭执行住房限购政策。按照上述规定,沪籍居民家庭和沪籍成年单身人士,在外环外购买住房不限套数;在外环内限购2套住房。非沪籍居民家庭和非沪籍成年单身人士,自购房之日前在上海连续缴纳社会保险或个人所得税满1年及以上的,在外环外购买住房不限套数;自购房之日前在上海连续缴纳社会保险或个人所得税满3年及以上的,在外环内限购1套住房。

(2)优化住房公积金政策。一是提高个人住房公积金贷款额度。对缴存人购买二星级及以上新建绿色建筑住房的,首套最高贷款额度(含补充公积金)从160万元提高至184万元,二套最高贷款额度从130万元提高至149.5万元。二是支持提取住房公积金支付购房首付款。三是支持住房公积金“又提又贷”,对缴存人提取住房公积金支付购房首付款的,不影响其住房公积金贷款额度计算。

(3)优化调整商业性个人住房贷款利率定价机制。在利率定价机制安排方面不再区分首套住房和二套住房,合理确定每笔商业性个人住房贷款的具体利率水平。

(4)完善个人住房房产税政策。对符合条件的非上海户籍居民家庭购买的第一套住房暂免征收房产税;购买的第二套及以上住房在合并计算家庭全部住房面积后,给予人均60平方米的免税面积扣除。

此前,北京、广州、成都、天津、苏州等城市也相继出台了楼市新政。

从海外货币环境来看,上周五美联储主席鲍威尔在杰克逊霍尔举行的年度经济研讨会上发表讲话,暗示虽然当前美国存在通胀上行风险,但美联储仍可能在未来数月降息。鲍威尔表示,短期内美国通胀风险偏向上行,而美国就业下行风险正在上升,基于经济前景和风险平衡的变化,美联储货币政策立场可能需要调整。市场认为鲍威尔的讲话转向“鸽派”,在讲话之后,芝加哥商品交易所(CME)的“美联储观察”工具显示,9月美联储降息的概率由讲话前的70%左右上升至90%以上。

三、债券市场

1.债券市场发行

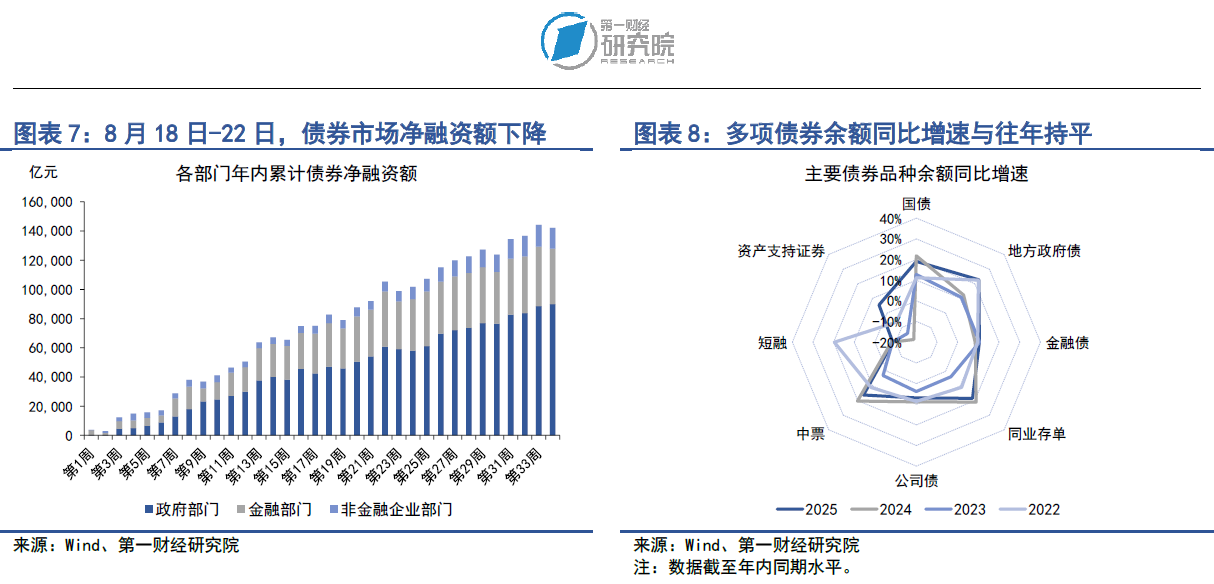

在8月18日至8月22日当周,债券市场的发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.33万亿元,较前一周下降9846.47亿元;债券市场净融资额为-2068.06亿元,较前一周下降9504.83亿元。

从融资结构来看,上周政府部门实现债券净融资,金融部门以及非金融企业部门均实现债券净偿还。从政府部门来看,上周国债净融资1899亿元,地方政府专项债净融资379.47亿元,整个政府部门债券净融资1356.13亿元。从金融部门来看,上周同业存单净偿还4016.8亿元,政策银行债和商业银行次级债分别净融资814.7亿元和268亿元。从非金融企业部门来看,上周企业债、中票、短融和定向工具分别净偿还80.34亿元、377.69亿元、567.13亿元和39.35亿元,公司债和资产支持证券分别净融资246.29亿元和125.13亿元,整个非金融企业部门债券净偿还693.09亿元。

从债券余额增速来看,今年多项债券余额同比增速超过去年同期。截至8月22日,政府部门债券余额同比增速为21.1%,较2024年同期增速上升4.9个百分点;金融部门债券余额同比增速为12.9%,较2024年同期增速上升0.9个百分点;非金融企业部门债券余额同比增速为5.9%,较2024年同期增速上升1.2个百分点。

2.债券收益率走势

1)利率债

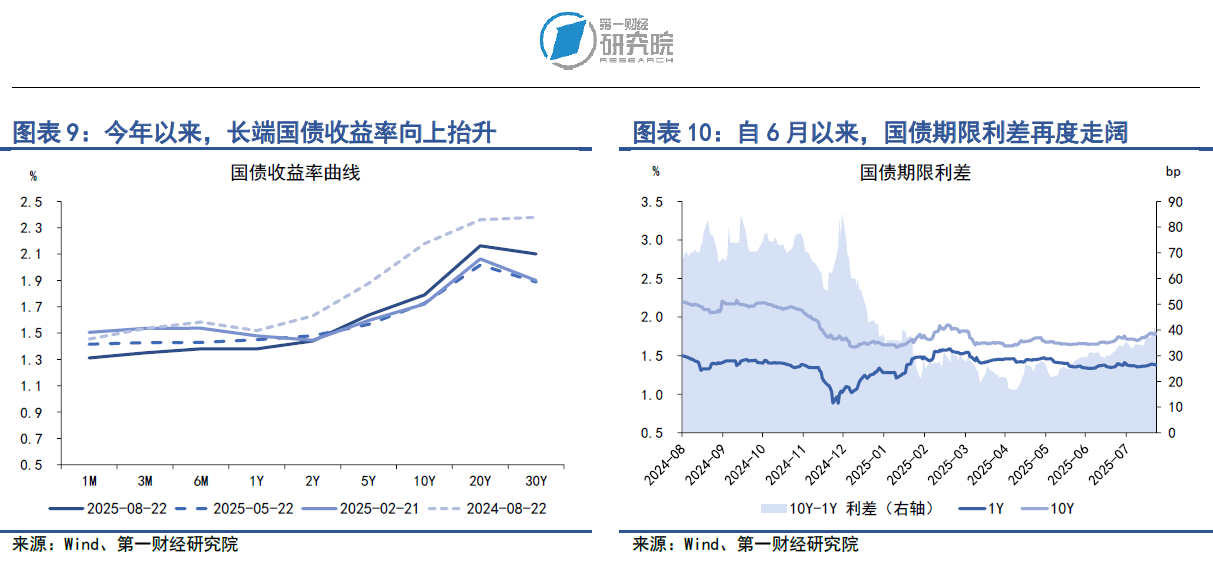

在8月18日至8月22日当周,各期限国债收益率普遍上行。从短端来看,受银行间市场资金面边际收紧影响,1年期及以下国债收益率普遍回升,其中1月期、3月期、6月期以及1年期国债收益率分别上升2.78BP、7.76BP、3.18BP和2.09BP。从中长端来看,自7月以来,市场风险偏好逐渐上升,避险资金从债市流向权益市场,上周5年期、10年期以及30年期国债收益率分别上升5.92BP、4.34BP和6.49BP。

从国债利差来看,在8月18日至8月22日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升2.63BP至40.1BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来,国债期限利差再度呈现走阔的趋势,与2024年底相比,年内国债期限利差降幅收窄为18.95BP。

2)信用债

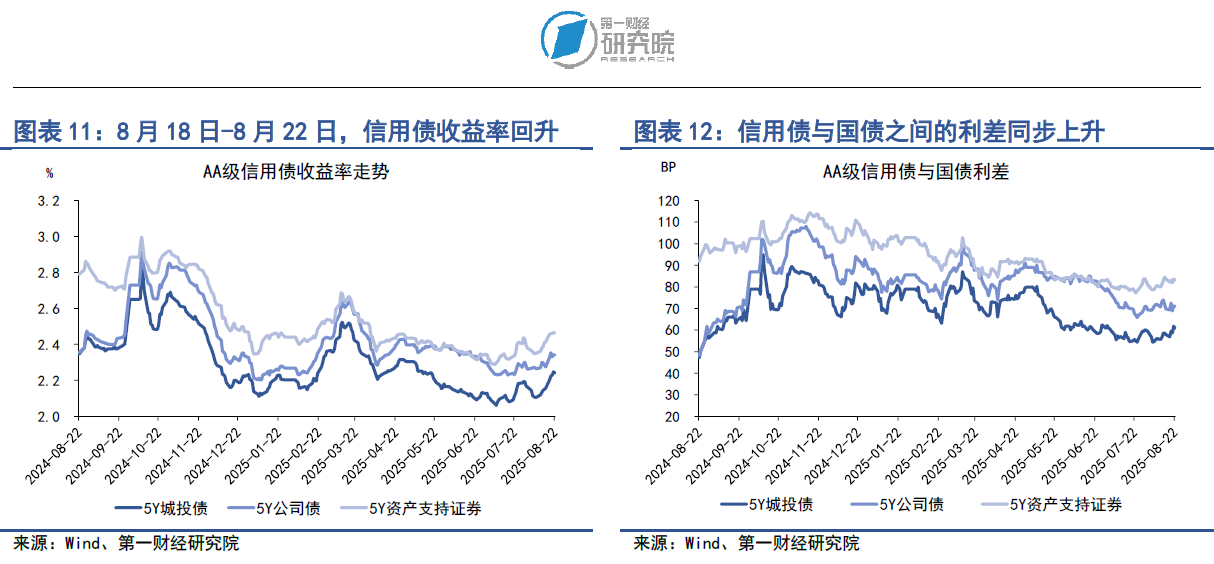

在8月18日至8月22日当周,多数品种信用债收益率上行。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升8.16BP、7.49BP和7.27BP。在AA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升8.85BP、5.4BP和7.15BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升1.39BP、0.72BP和0.5BP。在AA级债券中,5年期城投债和资产支持证券与国债之间的利差分别上升2.08BP和0.38BP。

四、股票市场

1.一级市场

在8月18日至8月22日当周,A股融资总额为143.34亿元,较前一周上升126.29亿元。年内,A股累计融资为8541.19亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为687.63亿元,占总融资的比重为8.05%。

2.二级市场

在8月18日至8月22日当周,A股主要股指普遍上涨,其中上证综指上涨3.45%,中小板指上涨4.57%,创业板指上涨5.78%。年内,主要股指呈现震荡向上走势,上证综指累计上涨14.14%,中小板指累计上涨16.7%,创业板指数累计上涨25.26%。

上周,A股成交量、市盈率同步上升。在8月18日至8月22日当周,A股日均成交量超过2.5万亿元,较前一周上升22.6%。A股市盈率为22.35,较前一周上升5.1%。8月25日,A股两市成交量突破3万亿元,达到3.14万亿元,为历史次高。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

信心指数较上月回落,政策应持续协同发力丨第一财经首席经济学家调研

经济学家们认为未来政策应持续协同发力,进一步提振需求,维持经济温和增长。

文化故事的讲述:你若盛开,蝴蝶自来|全域生态说

文化来自于人民群众的生活,来自于我们世世代代生活的这片土地,可感、可知、可看、可解。

中美经贸的变与不变 | 跨越山海-国别观察

中美近期的一系列互动表明,中美经贸关系将长期处于合作与竞争并存的框架内。

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

楼市政策接力!天津出台促进住房消费“十一条”

赶在“五一”小长假来临之际,天津加入新一轮楼市政策潮。