分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

商品和设备销售同比增加,主要归因于门店网络扩张。

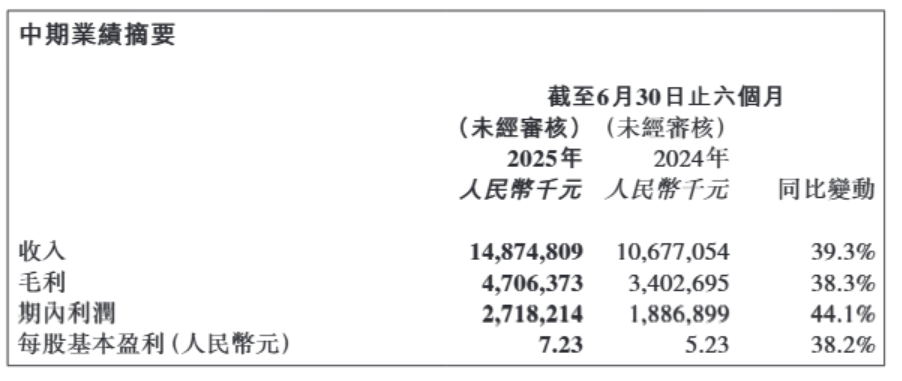

8月27日,蜜雪集团发布上市后首份半年报,上半年收入为148.7亿元,同比增长39.3%;净利润为27.18亿元,同比增长44.1%。

盘面上,蜜雪集团午后短线拉升后快速下挫,截至发稿,蜜雪集团跌5.47%,报459.4港元。

蜜雪集团在半年报中表示,营收增长主要归因于商品和设备销售产生的收入增加,其次是加盟和相关服务产生的收入增加。

具体来看,商品和设备销售的收入同比增加39.6%至144.95亿元。加盟和相关服务的收入同比增加29.8%至3.8亿元。该增加主要归因于门店网络扩张。

毛利方面,上半年集团的毛利为47.06亿元,同比增加38.3%。具体来看,商品和设备销售的毛利率降低至30.3%,主要是由于若干原材料采购成本的上升及收入的结构变化。加盟和相关服务的毛利率上升至82.7%,主要是由于加盟门店网络持续扩张,从而增强了规模经济效益。

蜜雪集团表示,截至2025年6月30日,已在全球(涵盖中国及海外12个国家)构建起超过5.3万家的门店网络。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

相关阅读

新茶饮开始“卷”健康,跑马圈地后未来竞争靠什么

行业必须要从同质化竞争的扩张中走出来

商业秘密|罗永浩VS华与华争论背后,“超级符号”真的有用吗?

华与华的“超级符号”营销策略在快消品行业取得显著成效,但也因其乡土风格和同质化设计受到争议。

茶产业突破万亿规模,这一赛道不到10年达到3500亿

去年中国茶种植面积5250万亩,24年里增长3.2倍

“雪王”卖啤酒了:斥资近3亿元控股的鲜啤福鹿家,能否成为“第三增长曲线”

不过,对蜜雪集团来说,鲜啤属于全新的赛道,因此存在一定风险。

气候危机影响了蜜雪冰城的“镇店之宝”柠檬水!今年柠檬批发价同比涨一倍

2025年柠檬市场的异常波动,本质上是气候危机在全球农产品供应链的集中投射。

一财最热