分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

券商晨会观点速递

第一财经 2025-09-29 08:26:39

责编:高明妍

{{aisd}}

AI生成 免责声明

①华泰证券:适度向低位板块做切换,10月将迎来政策及业绩布局窗口期

华泰证券研报表示,近期A股市场进入上行平台期,结合日历效应来看,节前投资者情绪或以避险为主,但考虑到资金正反馈仍在持续、基本面改善仍在蓄势,市场或偏向缩量震荡。节后,宏观不确定性减弱,投资者交投意愿存在回暖动力,市场进入政策及业绩布局的窗口期。配置上,考虑到上周TMT板块成交额占比回升、季末资金存在风格调整需求,建议投资者小幅调整仓位,关注主线低位板块,如港股科技、国产算力、机器人,“反内卷”中化工、电池及大众消费龙头。

②光大证券:节前指数或维持震荡格局

光大证券认为,沪指目前仍在区间震荡的格局,节前大概率延续震荡之势;市场风格方面,科技赛道短期休整,不改中期上行趋势。方向上,合肥国际新能源汽车大会9月29日开幕,计划投入消费券及补贴超1亿元,或将刺激新能源汽车相关概念。

③中信建投:继续看好储能、锂电板块景气度抬升

中信建投研报表示,继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,“大而美”法案核心限制2026年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动2026年需求预期在20%的增速上继续上修,关注四季度储能招标、11月底电池企业要货预期以及2026年电动车以旧换新政策及锂电排产情况。

④中信证券:看好AI数据中心驱动NAND景气度持续上行至2026年下半年

中信证券研报表示,相比于上一轮存储上行周期(2023年三季度~2024年二季度)是“强预期弱现实”,本轮存储周期上行是“保守预期→北美CSP上调CAPEX + HDD需求外溢”,叠加NAND在过去约3个季度的时间里保持相对较低的产能利用率水平以及海外原厂谨慎的CAPEX预期,存储景气度上行至少将延续到2026年下半年。建议重视企业级SSD需求景气度,建议重点关注企业级产品进展快、涨价受益逻辑强的存储模组公司。

如需获得授权请联系第一财经版权部:banquan@yicai.com

出货量已超去年全年!AI基建撬动储能需求,多家企业布局AIDC

分析机构表示,全球及国内AIDC市场持续高速增长,中国2024~2030年复合增速达34.8%。

半年盘点| 光伏“三巨头”合计预亏超百亿,市场需求拐点何时到来

今年上半年,光伏主链企业集体“失血”但辅材环节逆势突围,业内预计,2027年国内需求有望重回增长轨道。

深圳等一线城市租房需求攀升 租金房价比持续抬升

深圳等一线城市租房需求攀升 租金房价比持续抬升

“小作文”袭扰蒸发千亿市值,中际旭创紧急澄清:在手订单已覆盖全年

单日蒸发千亿后,中际旭创表示2027年整体行业的1.6T需求依然保持强劲,与此前预期的数量区间相比没有变化,客户数量也有所增加;2027年800G行业需求增长较此前预期更为显著。

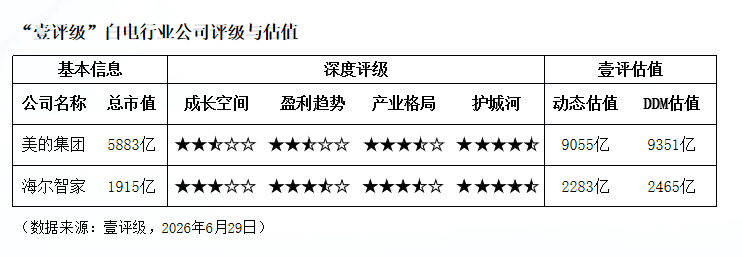

壹评级:欧洲高温催化空调需求,白电板块迎来配置窗口

壹评级:欧洲高温催化空调需求,白电板块迎来配置窗口