分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

科创板芯片龙头海光信息(688041.SH)近日披露2025年三季度报告。财报显示,公司前三季度累计实现营业收入94.9亿元,同比增长54.65%;实现归母净利润19.61亿元,同比增长28.56%。第三季度单季,公司营收达40.26亿元,同比大幅增长69.60%,环比增长31.38%,创下年内单季度营收增速新高。

海光信息前三季度营收突破94亿元,也使得市场对其全年营收首次突破百亿规模抱有强烈预期,多家券商机构对公司全年营收预测值约为140亿元。然而,在亮眼的营收增长背后,海光信息单季度的盈利能力却显露出放缓迹象。

第三季度,海光信息实现归母净利润7.6亿元,同比增速由23.14%放缓至13.04%,环比增速更是从第二季度的37.49%大幅下滑至9.26%;扣非后归母净利润的环比增速下降更显著,由第二季度的46.52%降至12.17%。

海光信息将前三季度业绩增长归因于,公司与整机厂商、生态伙伴在重点行业和重点领域的深化合作,加速客户端导入,推动高端处理器产品的市场版图扩展,随着市场销售大幅提升,实现利润总额增长。这表明海光信息在国产替代和自主可控的大背景下,其高端处理器产品在特定市场(如政务、金融、能源等关键信息基础设施领域)的需求持续释放,市场渗透率不断提升。

作为国内少数同时布局高端通用处理器(CPU)和深度学习加速器(DCU)的公司,海光信息的主营产品包括海光通用处理器(CPU)和海光协处理器(DCU)。海光CPU系列产品兼容x86指令集以及国际上主流操作系统和应用软件,产品能够广泛渗透政务、金融、电信等领域。海光DCU系列产品以GPGPU架构为基础,可广泛应用于大数据处理、人工智能、商业计算等应用领域。

三季度是半导体行业的销售旺季,海光信息当季度的盈利能力为何“跟不上”营收增长脚步?

当季度,海光信息的毛利率指标并未出现下滑,其第三季度的销售毛利率为60.03%,环比微增0.7个百分点。

研发投入增长或是盈利能力承压的因素之一。根据财报,前三季度,海光信息的研发投入合计同比增长35.38%,其中第三季度单季研发投入的同比增幅达53.83%。公司第三季度研发费用为25.85亿元,环比增长10.88亿元或72.7%,增幅超过营收增速。这些投入主要用于“新一代海光通用处理器芯片设计、海光处理器关键技术研发等项目”,研发投入的资本化与费用化处理,以及其产生的效益存在滞后性,短期内对净利润构成压力。

盈利承压之际,海光信息的存货规模在第三季度续创历史新高,这一现象被市场解读为公司针对高端处理器产品进行的战略性备货存货。截至三季度末,海光信息的存货达65.02亿元,同比增长66.89%,环比增长约4.9亿元。值得关注的是,海光信息三季度末的合同负债达28亿元,环比减少9.4%,这是否反映了公司新增订单的增速放缓,目前尚不确定。

今年第三季度,海光信息股价表现抢眼,累计大涨78.78%,大幅跑赢科创50指数,并在9月25日盘中创下277.98元的历史新高,推动公司股价上涨的核心逻辑在于,在复杂的国际环境下,国产高端芯片的战略地位凸显,海光信息作为国内领先的CPU/DCU厂商,具备明确的政策支持和市场空间。

飙涨的股价也表明,市场对海光信息的业绩的成长性抱有较高预期。不过,公司第三季度盈利能力的环比显著放缓,无疑给市场敲响了警钟,也直接触发了财报发布后股价的单日跌幅一度超5%的情形。10月16日,海光信息股价收跌3.34%,报233.01元,总市值为5416亿元,PE(TTM)超过200倍。在高估值的背景下,市场对业绩的任何一丝“不及预期”更敏感,如果四季度的业绩增速无法匹配高估值,股价或将面临持续的调整压力。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

AMD收购AI推理芯片公司Taalas,AI芯片巨头走向异构计算

海外AI芯片巨头不再寻求用GPU解决一切问题。

AMD收入展望不及最高预期,盘后跌超9%

第二季度营收、净利润超市场预期,但第三季度营收展望不及最高的市场预期。

AI席卷算力市场,云计算旧时代结束了吗?

AI 时代云计算的基本逻辑因技术形态契合、自建门槛提高及需求不确定性大而得到强化,同时竞争格局在商品属性、参与主体和产业链卡点上发生深刻变化,但规模经济与成本效益的核心竞争法则依然未变。

AMD率先发布2纳米芯片,挑战英伟达机架霸权

AMD CEO苏姿丰预计,到2030年,计算市场规模将达到2万亿美元。

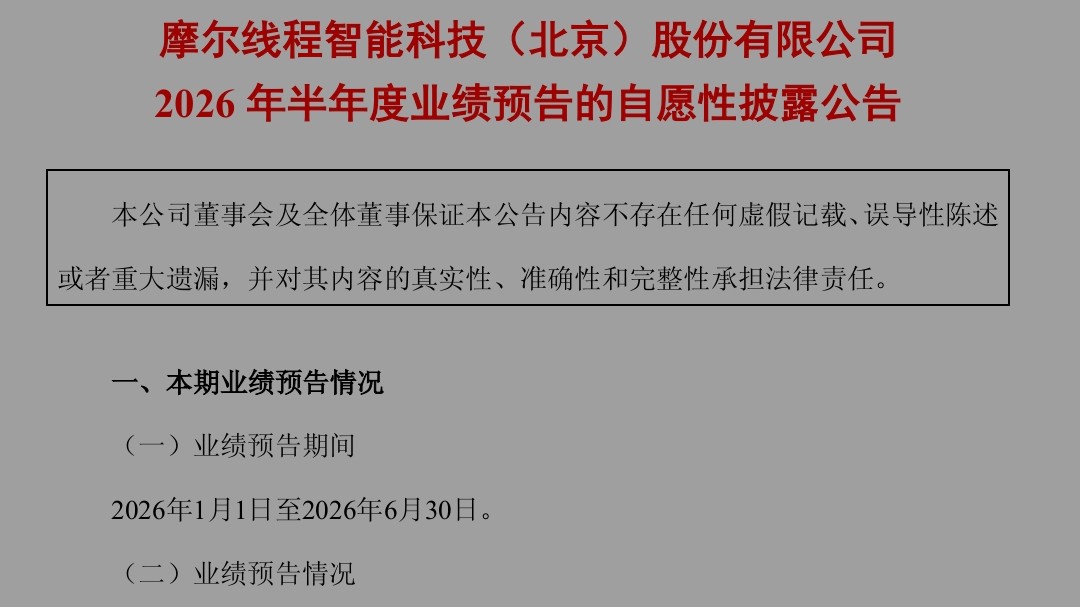

两家国产AI公司上半年营收预增,摩尔线程预计营收增长超135%

摩尔线程、海光信息第二季度营收都预计环比增长。