分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

A股上市股份制银行2025年前三季度业绩出炉,整体来看,行业盈利增长面临显著压力,营收和净利润双双呈现同比下滑态势。9家上市股份行合计营收1.12万亿元、同比下滑2.56%;净利润4060.98亿元、降幅接近1%。

具体到个体表现,头部银行凭借客户结构和财富管理优势表现较为突出,招商银行以绝对优势领跑,浦发银行成为唯一实现营收与净利润“双增长”的股份行;平安银行、光大银行、华夏银行、浙商银行等则陷入营收净利“双降”。

整体来看,上市股份行息差虽仍处低位,但边际企稳迹象明显;资产质量整体稳健,5家股份行不良率较上年末下降、1家持平。

4家出现营收净利双降

截至三季度末,9家A股上市股份行合计实现营业收入约1.12万亿元、归母净利润4060.98亿元,整体规模保持平稳,但不同银行业绩差距进一步扩大。

招商银行继续稳居首位,前三季度实现营业收入2514.20亿元、归母净利润1145.37亿元,营收规模为第二名兴业银行的1.56倍,盈利能力也遥遥领先。

浦发银行成为唯一实现“双增长”的股份行,营收同比增长1.88%至1322.80亿元,净利润增长9.76%至391.71亿元。浦发银行近年来聚焦轻资本转型、优化资产负债结构、压降低收益资产,策略效果逐步显现。

相比之下,多数股份行则延续下行态势,平安银行、光大银行、华夏银行、浙商银行4家机构均出现营收与净利润同比双降。其中,平安银行营收同比下降9.78%、净利润降3.5%;浙商银行净利润降幅达8.76%,为股份行中最大。分析人士指出,中小股份行由于息差收窄、规模扩张受限及中间业务乏力,盈利韧性显著弱于头部机构。

平安银行在三季报中解释,贷款利率下行和业务结构调整导致净息差下降至1.79%,较上年同期下滑14个基点;同时受市场波动影响,债券投资等非息业务收入减少。光大银行亦称,债券市场利率上行带来的估值损益下降是主要拖累因素。

就其业绩逆势增长,浦发银行则在三季报中提到,业绩改善来自三方面:一是加快信贷投放、提升服务实体经济能级;二是强化资产负债管理,使净息差降幅明显收窄;三是精细化负债结构优化,多渠道拓宽资金来源。

从资产规模看,各家股份行贷款与存款总体延续稳步增长。招商银行贷款和垫款总额达7.14万亿元、存款余额9.52万亿元,均居首位。兴业银行、中信银行分列其后。头部银行凭借低成本负债和高客户黏性优势,资产扩张更具可持续性;浙商银行贷款1.9万亿元、存款2.06万亿元,体量最小,扩张空间受限。

净息差收窄但趋稳,非息收入成重点

三季度,股份行净息差整体承压但边际改善。招商银行、兴业银行、中信银行、平安银行、华夏银行及浙商银行的净息差均出现同比下滑,仅民生银行逆势微升2个基点至1.42%。

具体来看,招商银行(1.87%)、平安银行(1.79%)、兴业银行(1.72%)位居前列,民生银行(1.42%)处于低位,反映其资产端收益能力偏弱。

降幅方面,中信银行净息差下滑最为明显,从去年同期的1.79%降至1.63%,下降0.16个百分点;招商银行、平安银行、兴业银行等降幅均超过0.1个百分点。

多家银行在业绩说明会上表示,通过压降低收益资产、优化存款结构,净息差降幅已有所收窄。浙商银行称,将强化资产负债匹配管理、优化结构,确保息差降幅“明显收敛”。光大银行提出“资负两端双向发力”的策略,在贷款投放、风险定价与负债成本控制上协同推进,以稳定息差。

光大银行预计,未来净息差走势将呈“降中趋稳”。该行判断,资产端贷款收益率降幅将逐步收窄,负债端受存款利率自律机制影响,资金成本将继续下行,从而推动净息差企稳。

惠誉评级亚太区金融机构评级董事薛慧如认为,2026年存款利率下移对净息差的正面贡献将逐步体现。“资产收益率进一步下降空间有限,而高成本存款到期重定价会拉动负债成本下行,净息差有望在未来几个季度触底企稳。”

非息收入分化成为股份行结构性分化的另一表现。招商银行凭借财富管理优势持续领先,手续费及佣金净收入同比增长接近两成,相关收入达206.70亿元。中信银行手续费及佣金净收入同比增长 5.75%,达256.88亿元;平安银行三季度财富管理手续费收入39.79亿元、同比增长16.1%。

今年以来,资本市场活跃度提升,带动部分银行代理和托管业务回暖,但股份行整体非息收入增速仍弱于国有大行,仅民生银行实现同比正增长。分析人士指出,财富管理、投行与托管业务正成为股份行新的分水岭。

“尽管债券投资仍面临波动压力,但2025年前三季度金融投资收益保持平稳。随着二季度债券浮盈释放及三季度资本市场活跃,基金、理财等代销业务手续费收入有望延续增长,为银行盈利提供支撑。”湘财证券在研报中表示。

资产质量稳健,分化隐忧仍存

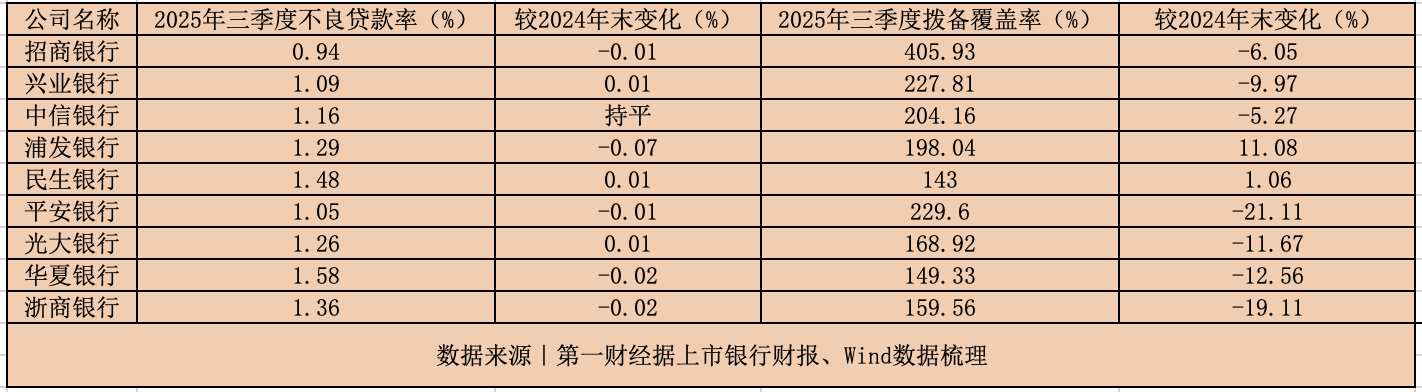

资产质量方面,股份行整体保持稳健,不良率小幅下行,风险抵补能力仍充足。

截至三季度末,9家股份行不良贷款率均值为1.24%。招商银行不良率0.94%,为同业最低,拨备覆盖率高达405.93%,风险缓冲充足;华夏银行不良率最高,为1.58%,拨备覆盖率149.33%,同比下降12.57个百分点。

从降幅来看,浦发银行不良率由2024年末的1.36%降至1.29%,降幅0.07个百分点,为改善最明显的银行之一;光大银行、兴业银行、民生银行的不良率则略有上升。

拨备覆盖率普遍承压,9家银行中有7家环比下降。平安银行从250.71%降至229.60%,降幅达21个百分点,为降幅最大;浙商银行下降19个百分点;招商银行虽仍位居行业首位,但也较上年略降。浦发银行、民生银行的拨备覆盖率则出现小幅回升。

兴业银行首席风险官赖富荣表示,前三季度新发生不良资产规模同比明显下降,不良生成率低于去年同期,预计全年资产质量将保持平稳。

薛慧如认为,近两年普惠小微和无抵押零售贷款的资产质量仍需关注。“经济增长放缓对居民偿债能力形成一定压力,但总体风险可控。”她称,银行主动压缩高风险零售贷款占比,加上小微纾困政策的持续推进,有助于缓解不良率的阶段性上行。

如需获得授权请联系第一财经版权部:banquan@yicai.com