分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在2025年10月27日至31日当周,第一财经研究院中国金融条件日度指数均值为-2.17,较前一周上升0.05。从指数的分项指标来看,10月末市场流动性收紧,隔夜回购利率与7天回购利率明显上升,货币指标显著指向紧缩。从债券指标来看,信用债与国债之间的利差回落。从股市指标来看,A股市盈率持续上升带动金融条件趋向宽松。

10月,央行重启买断式逆回购操作。10月9日,央行以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月。10月15日,央行再开展6000亿元买断式逆回购操作,期限为6个月。10月政府债发行量仍较大,加上税期缴款以及新型政策性金融工具落地等因素,银行间市场资金面面临一定的收紧压力。央行通过买断式逆回购向银行体系注入中期流动性,有助于保持资金面处于稳定、充裕状态。

10月31日,国家发展改革委召开10月份新闻发布会,政策研究室副主任、新闻发言人李超表示,5000亿元新型政策性金融工具资金全部投放完毕。截至10月底,新型政策性金融工具共支持2300多个项目,项目总投资约7万亿元,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。本次新型政策性金融工具加大了对经济大省的支持力度,同时还支持了一批符合条件的重要行业、重点领域民间投资项目。

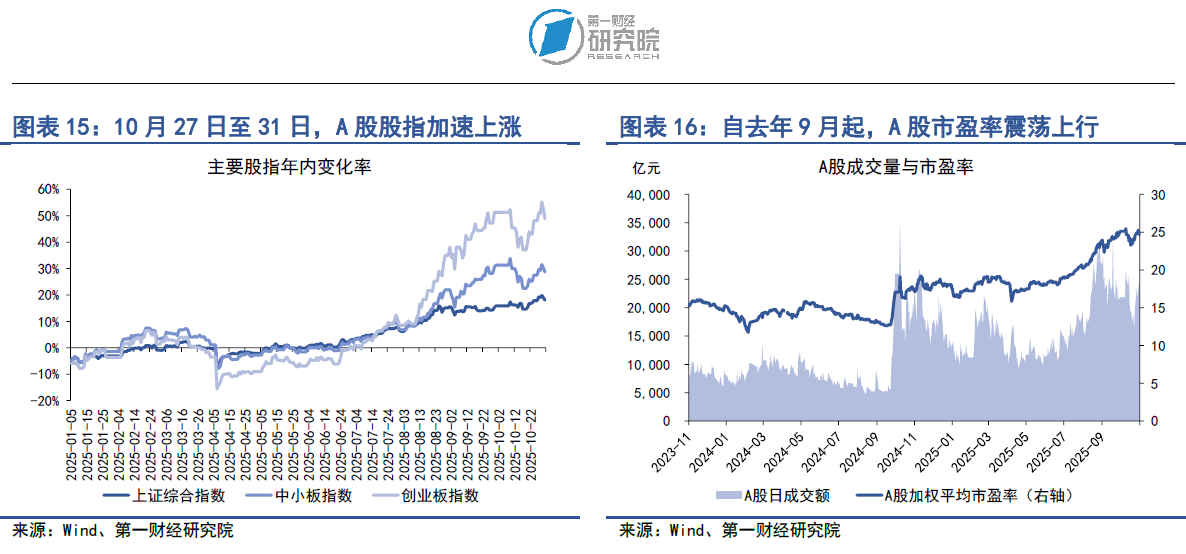

在10月27日至10月31日当周,A股主要股指加速上涨,其中上证综指上涨6.52%,中小板指上涨12.9%,创业板指上涨19.35%。10月29日,上证指数时隔十年再度登上4000点,当日收于4016点。

正文

一、中国金融条件指数概况

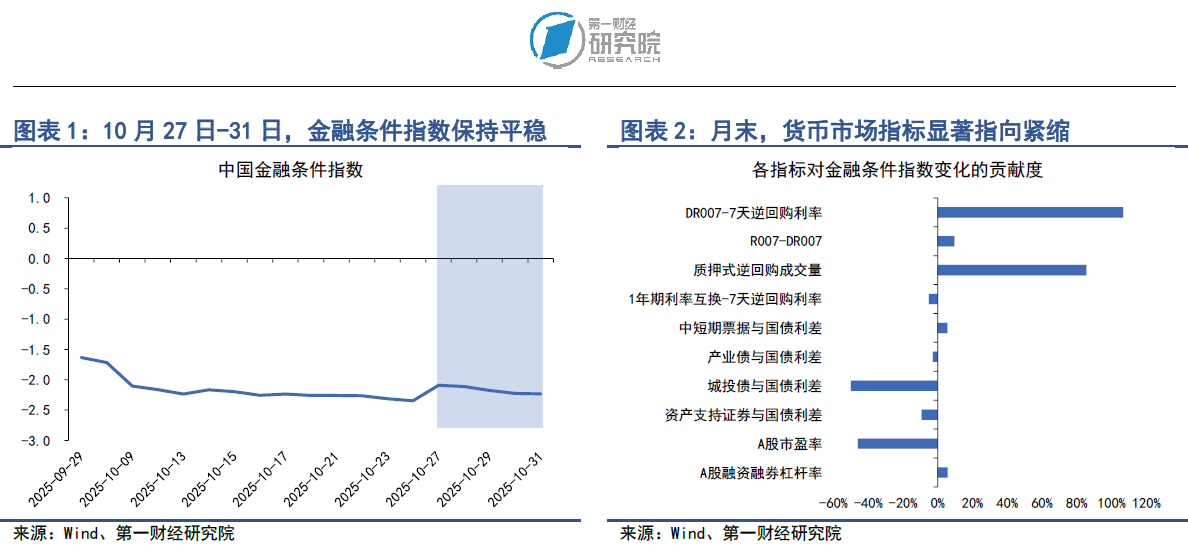

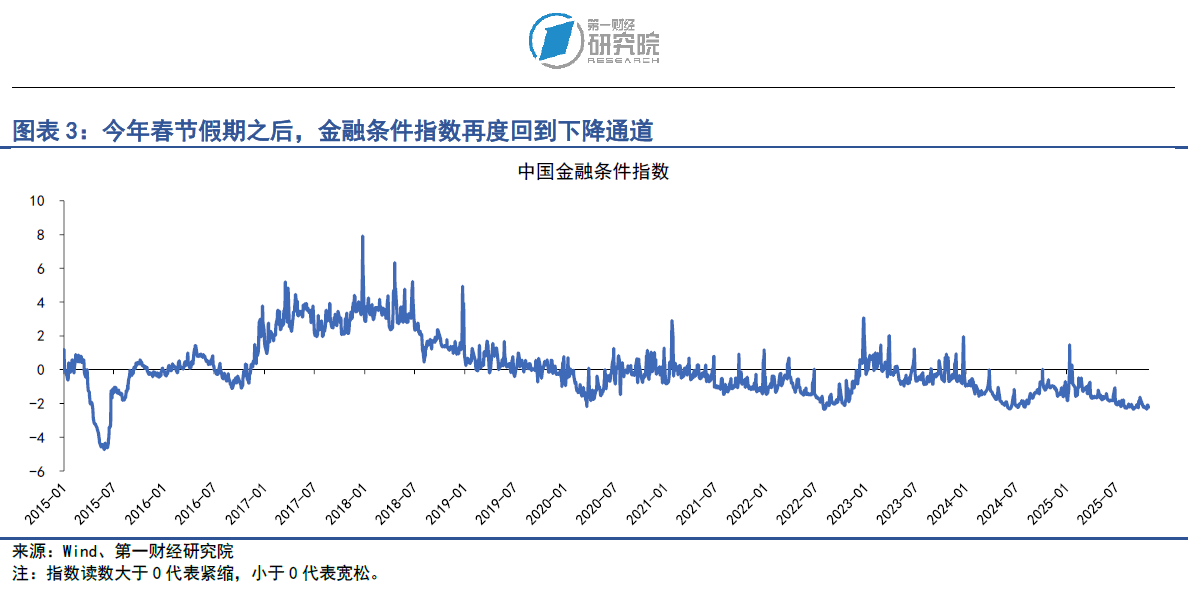

在2025年10月27日至31日当周,第一财经研究院中国金融条件日度指数均值为-2.17,与前一周相比,指数上升0.05。从年内看,指数下降0.75。

从指数的分项指标来看,10月末市场流动性收紧,货币市场显著指向紧缩。从货币指标来看,上周隔夜回购利率与7天回购利率明显上升。从债券指标来看,信用债与国债利差回落。从股市指标来看,A股市盈率持续上升带动金融条件趋向宽松。

二、货币市场

1.货币市场成交量与利率

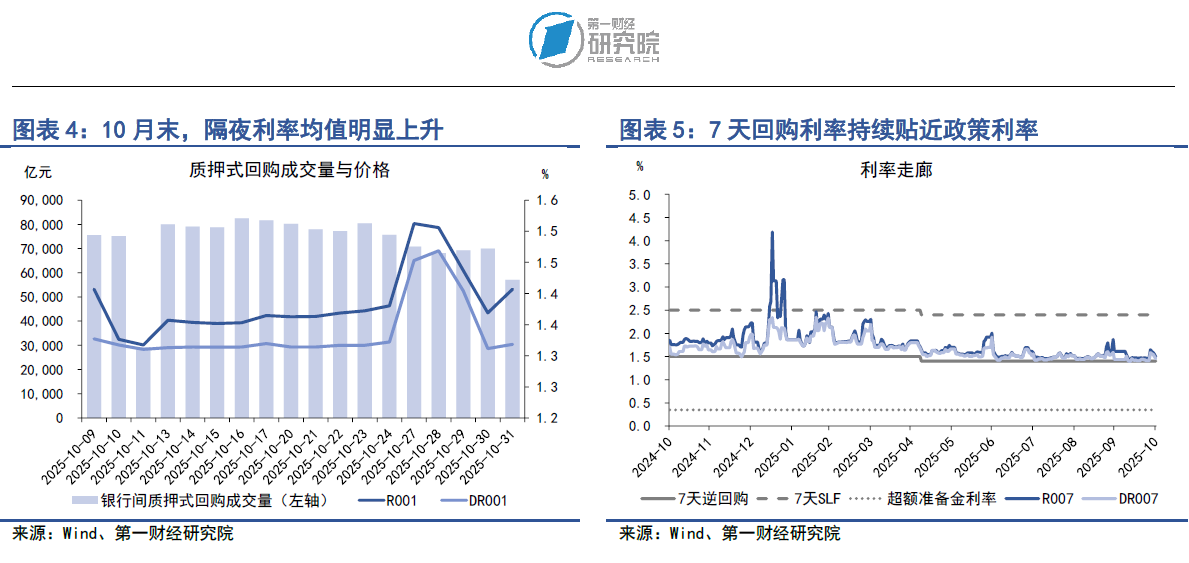

在10月27日至31日当周,月末银行间市场资金面较前一周收紧。从成交量来看,上周银行间质押式回购成交量均值为6.7万亿元,较前一周下降1.12万亿元。

从资金价格来看,上周主要货币市场利率普遍上行,这也体现了资金面的边际收紧。在隔夜回购利率中,上周R001与DR001利率均值分别为1.45%和1.39%,分别较前一周上升7.68BP和7.44BP。在7天回购利率中,上周R007和DR007利率均值分别为1.58%和1.53%,分别较前一周上升10.9BP和9.9BP。

银行与非银之间的流动性差异始终处于低位,表明整个银行间市场的流动性稳定充裕。在10月27日至31日当周,R007与DR007之间的平均差值约为4.95BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

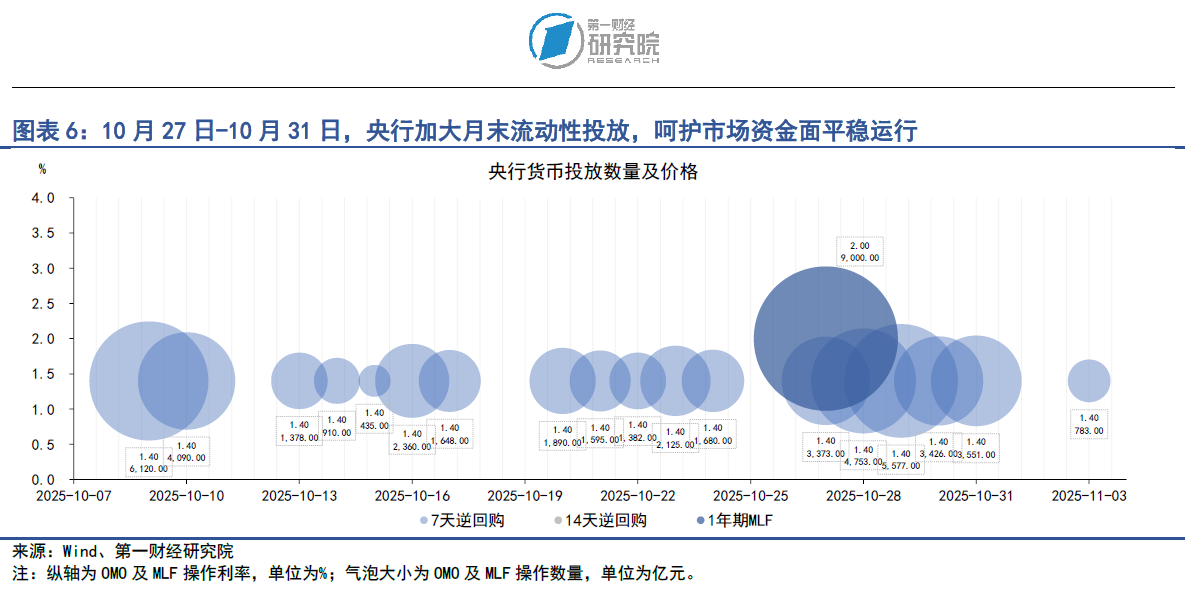

10月最后一周,央行扩大流动性投放以呵护市场资金面平稳运行。在10月27日至31日当周,央行共通过7天逆回购投放资金2.07万亿元,共有8672亿元逆回购到期,净投放资金1.2万亿元。

10月,央行重启买断式逆回购操作。10月9日,央行以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月。10月15日,央行再开展6000亿元买断式逆回购操作,期限为6个月。10月政府债发行量仍较大,加上税期缴款以及新型政策性金融工具落地等因素,银行间市场资金面面临一定的收紧压力。央行通过买断式逆回购向银行体系注入中期流动性,有助于保持资金面处于较为稳定、充裕的状态。

10月27日,央行行长潘功胜在2025金融街论坛年会上发表主题演讲。针对下一阶段货币政策的部署,潘功胜指出,央行将继续坚持支持性的货币政策立场,实施好适度宽松的货币政策,综合运用多种货币政策工具,提供短期、中期、长期流动性安排,保持社会融资条件相对宽松。同时,继续完善货币政策框架,强化货币政策的执行和传导。

10月31日,国家发展改革委召开10月份新闻发布会,政策研究室副主任、新闻发言人李超表示,5000亿元新型政策性金融工具资金全部投放完毕。截至10月底,新型政策性金融工具共支持2300多个项目,项目总投资约7万亿元,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。本次新型政策性金融工具的投放加大了对经济大省的支持力度,同时还支持了一批符合条件的重要行业、重点领域民间投资项目。

三、债券市场

1.债券市场发行

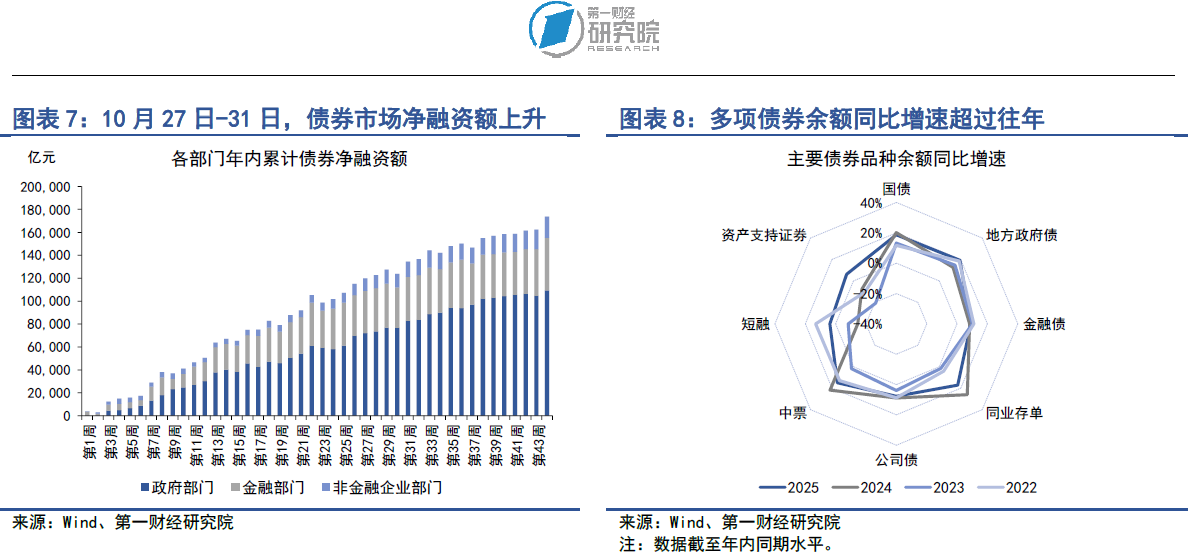

在10月27日至31日当周,债券市场发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为2.18万亿元,较前一周下降425.48亿元;债券市场净融资额为1.12万亿元,较前一周上升1.05万亿元。

从融资结构来看,上周政府部门、金融部门以及非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资3573.5亿元,地方政府专项债净融资884.96亿元,带动整个政府部门债券净融资4739.85亿元。从金融部门来看,上周同业存单净融资2942.3亿元,政策银行债净融资1420亿元,商业银行次级债净融资578亿元,整个金融部门债券净融资5013.1亿元。从非金融企业部门来看,上周企业债、定向工具和资产支持证券分别净偿还44.53亿元、94.69亿元和266.66亿元,公司债、中票和短融分别净融资905.45亿元、406.35亿元和571.62亿元,整个非金融企业部门债券净融资1477.55亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至10月31日,政府部门债券余额同比增速为19%,较2024年同期上升3.2个百分点;金融部门债券余额同比增速为11.6%,较2024年同期下降1.6个百分点;非金融企业部门债券余额同比增速为7%,较2024年同期增速上升0.9个百分点。

2.债券收益率走势

1)利率债

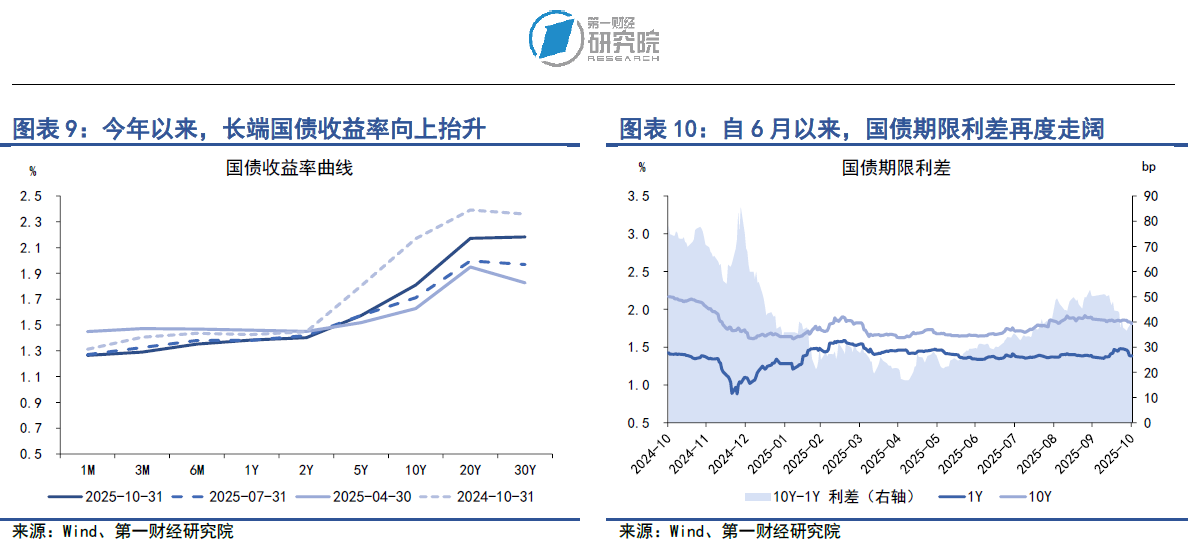

在10月27日至31日当周,各期限国债收益率普遍下降。从短端来看,1月期、3月期、6月期以及1年期国债收益率分别下降1.6BP、2.35BP、2.56BP和6.54BP。从中长端来看,上周2年期、5年期、10年期以及30年期国债收益率分别下降6.77BP、2.95BP、2.07BP和2.55BP。

从国债利差来看,在10月27日至31日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升3.67BP至41.9BP。从年内来看,国债期限利差在1-5月持续收窄,自6月以来再度呈现走阔的趋势。年内国债期限利差降幅为17.21BP。

2)信用债

在10月27日至31日当周,多数品种信用债收益率明显下降。在AAA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降8.9BP、6.95BP和9.36BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降8.82BP、9.16BP和8.81BP。

信用债与国债之间的利差同步回落。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降5.7BP、3.75BP和6.16BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降5.62BP、5.96BP和5.61BP。

四、股票市场

1.一级市场

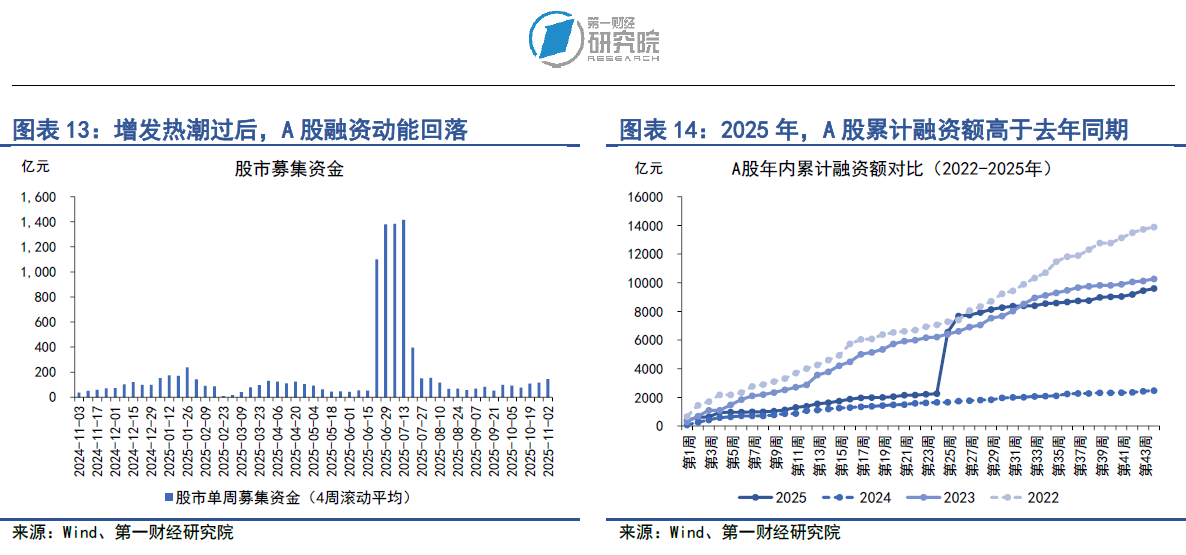

在10月27日至31日当周,A股融资总额为149.7亿元,较前一周下降113.4亿元。年内,A股累计融资额为9595.17亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资金额年内累计为939.7亿元,占总融资的比重为9.76%。

2.二级市场

在10月27日至31日当周,A股主要股指加速上涨,其中上证综指上涨6.52%,中小板指上涨12.9%,创业板指上涨19.35%。年内,主要股指呈现震荡向上走势,上证综指累计上涨18%,中小板指累计上涨28.65%,创业板指数累计上涨48.84%。10月29日,上证指数时隔十年再度登上4000点,当日收于4016点。

上周,A股成交量、市盈率同步上升。在10月27日至31日当周,A股日均成交量超过2.3万亿元,较前一周上升29%。A股市盈率为24.9,较前一周上升3.8%。从A股的杠杆情况来看,截至10月31日,融资融券余额达到2.49万亿元,融资余额占总市值的比重为2.32%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com