分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

一度“缩水”的百亿级主动权益基金经理阵营,迎来时隔许久的百位数突破,三季度末达到109人,较上季度暴增近三分之一。

这场“扩容潮”中,既有管理仅1年的新生代基金经理,也有顶流“回血”:兴证全球基金谢治宇、中欧基金葛兰双双重返“400亿阵营”,中欧基金周蔚文、广发基金刘格菘等知名基金经理也重拾增长势头。

尽管大型机构仍占主导,但永赢、金鹰等中型公司实现突破,行业格局正在生变。在业内看来,曾经的“千亿顶流”时代已难再现。这背后是基金行业从“造星”到“平台”的战略转型,同时也对个人在管规模的迅速扩张保持警惕,行业正经历“造星反噬”后的理性回归。

百亿阵营重回百人关

据第一财经Choice数据初步统计,截至三季度末,若以主动权益产品规模占在管规模60%以上为筛选标准,主动权益类基金经理的数量超过1720人。

其中,管理规模超过100亿元的主动权益基金经理达到109人,较上一季度数量扩张近三分之一;若计入四季度以来新发产品,这一数字已增至112人,而业绩表现成为规模增长的核心驱动力。

以永赢基金任桀为例,去年10月,他正式开始管理基金产品,至今仅有一年有余。数据显示,截至今年11月5日,永赢科技智选A年内累计回报为198.11%,叠加数十亿份的净申购,直接让其在管规模从去年底的0.26亿元暴增至128.78亿元。

景顺长城基金农冰也是如此。去年底,他的管理规模不到30亿元跃升至167.72亿元,增加4倍有余。背后原因正是其管理的景顺长城品质长青A在三季度获得近48%的回报,推动产品合计规模迅速增至142亿元以上。

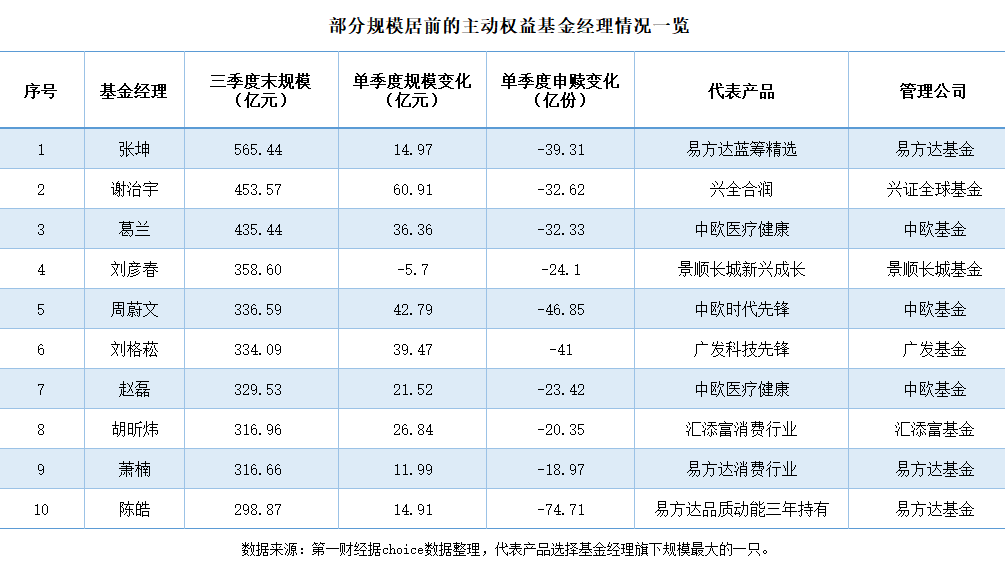

与此同时,多位顶流基金经理管理规模出现回升。易方达基金张坤以565.44亿元的管理规模稳坐头把交椅,单季度规模增长近15亿元;谢治宇、葛兰则分别以453.57亿元、435.44亿元重归“400亿+”梯队;周蔚文、刘格菘、汇添富基金胡昕炜等也悉数重返300亿阵营。

顶流“回血”并未完全扭转投资者的谨慎心态。受过去几年亏损阴影影响,“盈利即赎回”特征显著,尤其是老牌知名基金经理的产品。在前十大主动权益基金经理管理或参与管理的产品中,全员三季度实现上涨,但近八成产品同期遭遇净赎回,合计超过330亿份。

此外,在这之中也有部分基金经理依靠“大佬带飞”,如中欧基金赵磊于今年7月被增聘为中欧医疗健康基金经理,与葛兰共管。该产品的最新规模已达到329.53亿元,让这位刚刚管理产品仅四个月的“新人”也进入百亿基金经理行列。

目前来看,这些基金经理虽然仍集中在大型机构,但不少中小公司亦实现突围。据第一财经统计,上述基金经理分属于38家基金公司,其中,拥有5位及以上百亿基金经理的公司有7家,合计达到51位,占比近一半。

具体来看,中欧基金以10位百亿基金经理的数量居行业首位,葛兰、周蔚文、蓝小康等悉数在列;广发基金和易方达基金则各有9位,如张坤、刘格菘、萧楠等耳熟能详的顶流赫然在目。

而“后来者”永赢基金、德邦基金、金鹰基金等多家中小型公司旗下均有主动权益基金经理跻身“百亿俱乐部”,如永赢基金张璐,去年底的在管规模为19.92亿元,今年一季度成为新晋百亿基金经理,三季末规模已达到近230亿元;国投瑞银基金施成也在三个季度后重回百亿行列。

千亿时代难再现?

尽管阵营扩容,但“百亿俱乐部”成员数量和管理规模较之巅峰期均有所减少。例如排名第一的张坤,其在管规模虽有所回升,但较其巅峰时期的1344.78亿元已缩减58%;而谢治宇、葛兰同样比历史高位减少一半以上。

从另一个角度来看,当前百亿基金经理中,单人最高管理规模未超600亿元,较此前千亿级“顶流”相去甚远;此外,即使与两年前相比,如2023年中报,排名第十的基金经理管理规模为374.76亿元,而同一数值在当前可位列第四。

“今年以来市场回暖、净值回升,投资者信心有所恢复,主动权益用超额收益证明了自身的价值,也重新赢得了投资者的信任,出现更多百亿规模的基金经理,也是一件自然而然的事情。”华南一位公募基金人士对第一财经表示,对于基金公司和基金经理而言,普遍不会把百亿规模当作是目的,核心还是在于投研能力和产品业绩。

一位不愿具名的公募基金人士则直言:“如今很难再出现千亿级别的‘顶流’了”。他告诉第一财经,过去行业“造星”的教训让行业印象深刻,现在普遍摒弃明星基金经理模式,转而重视“平台式、一体化、多策略”投研体系建设,通过多人共管或卸任等模式帮助大规模基金经理减轻管理压力。

另一方面,当前行业费率改革,与业绩表现挂钩的收费机制、绩效考核机制、以及薪酬约束等多项行业政策密不可分。华北某基金人士透露,公司旗下有些基金经理并不想规模上涨得太快,主动和公司沟通不要进行主要营销,避免规模短期激增影响操作。

“有些基金经理不想管理那么大的规模,今年很多绩优基金都主动限购,不然(百亿基金经理)数量会更多。”该基金人士表示,除了保障投资策略有效性及基金运作稳定性的考量外,更是对那些易受短期业绩驱动跟风买入的投资者实施“降温”,避免他们追高。

“业绩好时关注度骤升,规模提升非常迅速,当规模接近或超过其投资策略的潜在容量后,可能Alpha获取的黄金时期已过。”某券商分析师认为,“黑马”能否变“千里马”,还要看那些短期业绩爆发力强的基金经理,投资风格能否适应不同的市场环境。

从行业实践来看,近年来类似“顶流减负”“绩优产品限购”的戏码并不鲜见。这一转变背后,是行业对“规模双刃剑”的深刻认知。

对于基金经理而言,规模是“光环”可能也是“枷锁”,一位百亿基金经理在季报中坦言,庞大的规模使得短期交易成本高昂、灵活性受限,因此无法轻易跟随市场热点频繁调仓。

从投资者角度来看,前述华南基金人士也表示,基民这几年对于基金经理的态度,也经历了从过去的“推上神坛”到“拉入谷底”,再到如今“心态平和”的转变。“这实际上是一次深刻的投资者教育。投资者不必对基金经理过度神化,也不必过度批评,而是应该做好资产配置和预期管理,选择更适合自身风险偏好的产品”。

震荡中把握结构性机会

进入四季度,A股市场延续震荡上行态势,上证指数数次站上4000点,并围绕上下徘徊,随着市场热点快速轮动,备受市场关注的顶流基金经理们对后市走向持何种观点?

新晋百亿基金经理陈颖认为,三季度,投资者对权益市场的热情逐步升温,股市出现了较为明显的增量资金入市的迹象,其中科技类公司受到投资者的追捧。四季度,市场整体风险偏好可能维持在较高的位置,后续市场仍可能创出新高。

“但前期巨大涨幅也积累了较多的获利盘,并可能有在年底兑现的诉求。”陈颖判断,四季度市场或以震荡走势为主。创新仍是未来市场的主要驱动因素,但也需要结合估值来对个股走势做出判断,回避涨幅巨大、需要靠几年的利润高增长来化解估值的公司。同时,随着财富效应的显现,消费也将出现明显回暖,并对经济复苏以有力的支撑。

张坤在季报中表示,长期来看,“市场先生”会较为准确的“称重”一个企业的价值。但短期来看,“市场先生”的情绪时常不稳定,时而过于兴奋,时而过于沮丧,有时放大短期的因素,而忽略了长期重要的结构性因素。

他认为,市场的风格难以预测,但仍会坚持自己的投资风格,通过自下而上的深度研究,寻找商业模式优秀、有显著的竞争力和议价能力、行业有持续成长空间以及明智地再分配资本的少数公司。通过长期持有,作为股东分享这些公司自由现金流和内在价值的成长。

“在基础概率上,中国的内需消费市场长期仍是投资的沃土,而当前较低的估值水平提供了充足的安全边际。”张坤表示,如果企业依然满足投资标准,会充分理解“市场先生”的情绪波动和收益分布的不均匀性。“相信企业经营不断累积的自由现金流将反映到内在价值的积累中,而不断增长的内在价值终将投射到市值的增长中”。

作为今年的热门板块之一,创新药仍是基金经理重要配置方向。葛兰认为,尽管地缘政治可能会带来一定程度的扰动,创新升级、消费复苏及国产替代作为医药行业核心驱动力没有改变。

“质量与创新是医药行业发展的重要趋势,企业创新研发与相关支持政策的协同发力,将推动行业供需格局不断优化,巩固行业高质量发展态势。”葛兰表示,长期看好创新药、医疗器械及消费医疗领域的投资价值。

其中,医疗设备更新政策长期来看有望推动设备需求释放,她认为,创新器械自主销售和BD机会也值得关注。再者,消费医疗领域将受益于人口结构变化和政策支持,今年育儿补贴制度实施方案落地,或为消费医疗领域提供新增长点。此外减肥药产业链加速发展,相关产品在肥胖症治疗中取得显著效果,也为消费医疗市场带来新机遇。

如需获得授权请联系第一财经版权部:banquan@yicai.com